Chiffres clés de l'action Qualcomm

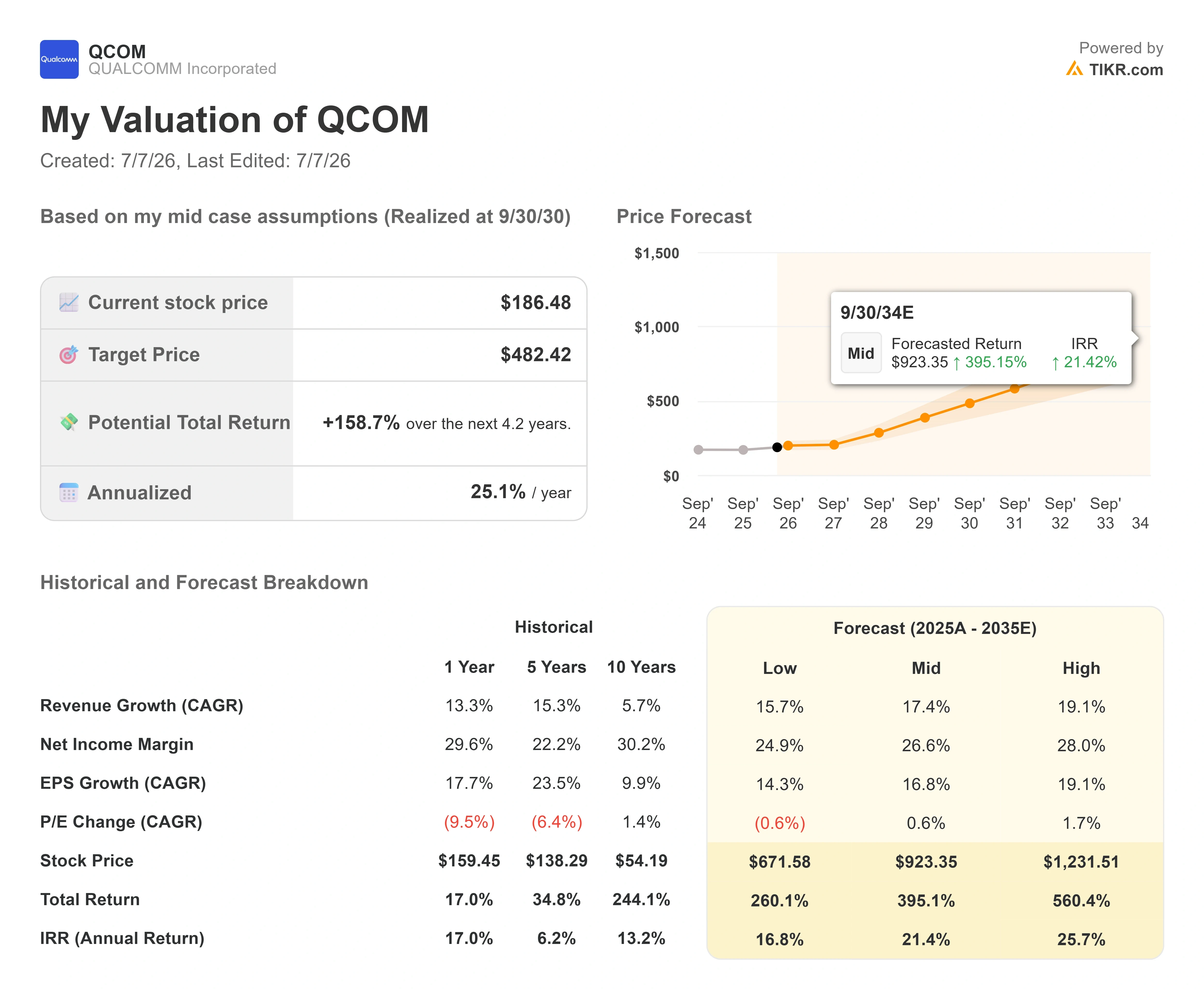

- Cours actuel : 186,48 $

- Cours cible (moyen) : environ 480 $

- Cours cible du marché : environ 217 $

- Rendement total potentiel : environ 160 %

- Taux de rendement interne annualisé : environ 25 % par an

- Perdes maximale : 33 ,89 % (4/7/26)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Qualcomm Incorporated (QCOM) a progressé de 5,80 % le 6 juillet 2026, clôturant à 186,48 $, et tout cela pour un seul chiffre : 300 $. Il s’agit de l’objectif de cours le plus élevé du marché, réaffirmé ce matin-là par l’analyste de Benchmark Cody Acree, ce qui implique un potentiel de hausse de plus de 60 % par rapport au cours actuel de l’action. Cette hausse s’est produite un jour où le titre était censé être sous pression, ce qui rend la situation intéressante. Elle s’est également produite lors d’une séance globalement haussière pour les valeurs des semi-conducteurs, le secteur ayant progressé de plus de 2 % ; une partie de cette hausse est donc due à la dynamique sectorielle plutôt qu’à QCOM seul.

C’est là que réside la tension que le marché ne parvient pas à résoudre. Environ deux semaines après la journée des investisseurs de Qualcomm, le 24 juin, deux analystes ont émis, ce même lundi, deux avis diamétralement opposés sur ce même titre. Benchmark estime que la réorientation vers les centres de données est suffisamment réelle pour justifier un objectif de 300 dollars. Atif Malik, de Citi, qui maintient une note « Neutre » et un objectif de 198 dollars, a lancé le même matin une veille de 30 jours sur les catalyseurs baissiers, soulignant que les fabricants chinois de smartphones réduisaient leurs prévisions d’expéditions pour 2026. Le titre a choisi son camp et a suivi la tendance haussière.

La question pour le second semestre de 2026 n’est donc pas de savoir si Qualcomm se diversifie. L’Investor Day a répondu à cette question. La question est de savoir si les chiffres présentés par la direction sont suffisamment élevés et suffisamment proches de la réalité pour compenser une activité de téléphonie mobile qui reste sous pression.

Pourquoi le titre a bondi alors qu’il était censé chuter

Le catalyseur haussier était concret. M. Acree, de Benchmark, est sorti d’une discussion informelle avec les dirigeants de Qualcomm et a réaffirmé son objectif de 300 dollars, le plus élevé du marché. Selon lui, cette rencontre a permis de clarifier la manière dont Qualcomm compte capter les dépenses liées aux centres de données, les résultats de l’exercice 2027 étant soutenus par des bons de commande, des puces sur mesure déjà en production et des discussions en cours avec deux clients hyperscale. Il s’agit là d’une perspective de chiffre d’affaires concrète et à court terme, et non d’une simple promesse présentée dans un diaporama.

Le catalyseur baissier est survenu le même jour et était tout aussi concret. M. Malik, de Citi, a signalé que Xiaomi avait revu à la baisse d’environ 30 % ses prévisions de livraisons de smartphones pour 2026, Oppo et Vivo ayant également revu leurs estimations à la baisse. Pour une entreprise dont les revenus liés aux processeurs mobiles et aux modems, qui constituent son cœur de métier, dépendent toujours des volumes d’Android, cela représente un coup dur pour ses fondamentaux à court terme. Malik a maintenu sa note « Neutre » et son objectif de cours à 198 dollars, mais le statut « sous surveillance » sur 30 jours indique qu’il s’attend à ce que le ralentissement lié aux téléphones portables se manifeste avant que les revenus des centres de données ne se concrétisent.

Le marché a choisi de miser sur les perspectives structurelles et de faire abstraction des aléas conjoncturels. C’est une réaction raisonnable, mais ce n’est pas un sésame. Cela ne fonctionnera que si les revenus issus de la diversification arrivent dans les délais prévus.

Ce qu’a réellement apporté la Journée des investisseurs

L’événement du 24 juin à New York était le moment vers lequel Qualcomm orientait les investisseurs depuis des mois, et la direction a bel et bien présenté des chiffres concrets. Le directeur financier, Akash Palkhiwala, a relevé l’objectif de chiffre d’affaires hors téléphonie mobile pour l’exercice 2029 à 40 milliards de dollars, soit près du double des 22 milliards de dollars annoncés par l’entreprise 18 mois plus tôt. Dans ce cadre, l’activité des centres de données devrait atteindre 15 milliards de dollars d’ici l’exercice 2029, dont 5 milliards sont déjà prévus pour l’exercice 2027.

Le pilier technique de cette stratégie est Dragonfly, la nouvelle gamme de solutions pour centres de données à l’échelle de rack de Qualcomm, articulée autour d’une architecture baptisée « High-Bandwidth Compute » (HBC), qui empile la mémoire directement sur les modules de calcul au lieu de la faire transiter par un interposeur coûteux. L’argument de vente repose sur une consommation d’énergie réduite et un meilleur rapport coût par token que l’approche standard « GPU + HBM ». Qualcomm a également dévoilé son processeur de centre de données C1000 et a décroché deux clients de renom : Meta a signé un accord d’approvisionnement en processeurs sur plusieurs générations, tandis que Satya Nadella, de Microsoft, est monté sur scène pour soutenir le déploiement de la technologie HBC au sein d’Azure. Meta est le client signataire ; Microsoft est, pour l’instant, un partenaire qui soutient l’architecture.

Le message le plus important est venu du PDG Cristiano Amon, qui s’efforce de redéfinir la manière dont les investisseurs perçoivent l’entreprise. Comme l’a déclaré Cristiano Amon, président-directeur général de Qualcomm, lors de la présentation : « Il n’est jamais trop tard pour Qualcomm », une réponse sans détour à la crainte récurrente selon laquelle le marché des centres de données serait déjà saturé. Pourquoi c’est important : tout l’argumentaire haussier repose sur la capacité de Qualcomm à transformer son entrée tardive sur le marché en véritables revenus issus des hyperscalers, et la direction mise sa crédibilité sur ces revenus dès cette année civile, et non lors d’un exercice fiscal lointain.

Il y a également eu un volet logiciel. Qualcomm a annoncé l’acquisition, entièrement en actions, de Modular pour 3,9 milliards de dollars, une société spécialisée dans les infrastructures logicielles d’IA destinée à doter ses puces d’une pile logicielle portable et compatible avec différents matériels. Amon est allé jusqu’à affirmer que le secteur pourrait bien vivre ici « un moment Android ». C’est une affirmation audacieuse, et c’est aussi la partie de l’histoire qui ne portera ses fruits que dans plusieurs années.

Consultez les estimations historiques et prévisionnelles pour l’action Qualcomm (c’est gratuit !) >>>

Le problème des téléphones mobiles que les optimistes doivent prendre en compte

La raison pour laquelle ce titre connaît des fluctuations si violentes est que les perspectives de croissance et l’activité traditionnelle évoluent simultanément dans des directions opposées. Les téléphones mobiles restent la principale source de chiffre d’affaires, et M. Palkhiwala a indiqué aux investisseurs de s’attendre à une croissance modeste de ce chiffre d’affaires, de l’ordre de 5 % à l’avenir, et à ce qu’il tombe à environ un tiers du chiffre d’affaires de QCT d’ici l’exercice 2029. La note de Citi rappelle en temps réel que cette « croissance modeste » suppose que la faiblesse actuelle du marché chinois, liée au secteur de la mémoire, ne s’aggrave pas. La réduction de 30 % opérée par Xiaomi est le genre de donnée qui remet en cause cette hypothèse.

À cela s’ajoute Apple, qui passe à ses propres modems développés en interne et réduit progressivement sa dépendance vis-à-vis des puces de Qualcomm. Il s’agit là d’un frein connu depuis plusieurs années pour le segment des téléphones mobiles. Les secteurs de l’automobile et de l’IoT contribuent chacun à la croissance du chiffre d’affaires, mais à un rythme plus lent, ce qui explique pourquoi la montée en puissance des centres de données revêt une telle importance dans ce contexte. Cela aide également à comprendre pourquoi le marché a récompensé la recommandation d’achat à 300 dollars de Benchmark, fondée sur les chiffres d’affaires, et a largement ignoré la mise en garde de Citi.

Dans ce contexte, la valorisation semble encore modeste au regard du pari que Qualcomm est appelé à gagner. QCOM se négocie à 14,10 fois l’EV/EBITDA prévisionnel et à 18,95 fois le PER prévisionnel, selon TIKR. Ses concurrents directs dans le secteur des centres de données se négocient à des niveaux bien plus élevés : Broadcom à 19,12 fois l’EV/EBITDA NTM et 23,75 fois le P/E NTM, et NVIDIA à 15,66 fois l’EV/EBITDA NTM et 19,68 fois le P/E NTM, selon la page « Concurrents » de TIKR. Le marché continue d’évaluer Qualcomm davantage comme une entreprise de téléphonie mobile que comme le fournisseur d’infrastructures d’IA qu’elle tente de devenir. Si ne serait-ce qu’une partie de l’objectif de 15 milliards de dollars lié aux centres de données se concrétise, cette décote représente une opportunité. Si la montée en puissance prend du retard, cette décote correspondra au juste prix d’une entreprise de téléphonie mobile qui perd Apple comme client.

Découvrez les performances de Qualcomm par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 186,48 $

- Prix cible (moyen) : ~480 $

- Rendement total potentiel : ~ 160 %

- Taux de rendement interne annualisé : ~25 % / an

La valorisation de scénario intermédiaire de TIKR, réalisée au 30 septembre 2030, vise environ 480 $ pour QCOM. Par rapport au cours actuel de 186,48 $, cela implique un rendement total potentiel d’environ 160 % et un TRI annualisé d’environ 25 % sur une période d’environ 4,2 ans. Cet objectif se situe bien au-dessus à la fois de la moyenne du marché, qui est d’environ 217 dollars, et de l’estimation la plus élevée de Benchmark, à 300 dollars ; il convient donc de le considérer comme la fourchette haute : il intègre en effet une diversification qui se déroule conformément au plan.

Deux moteurs de chiffre d’affaires sous-tendent le TCAC de scénario central d’environ 17 %. Le premier est la montée en puissance des centres de données, qui passeront d’un niveau quasi nul aujourd’hui à l’objectif de 15 milliards de dollars pour l’exercice 2029, grâce à l’ajout progressif de circuits intégrés sur mesure, d’accélérateurs d’IA et de processeurs. Le second est le secteur automobile, où un carnet de commandes de 65 milliards de dollars et un objectif de chiffre d’affaires de 10 milliards de dollars pour l’exercice 2029 reflètent l’augmentation de la quantité de semi-conducteurs par véhicule. Le moteur des marges est l’effet de levier opérationnel : la direction prévoit une réduction des charges d’exploitation vers 19 % à 20 % du chiffre d’affaires, tout en maintenant les marges de QCT près de 30 %. Le principal risque concerne le parc de téléphones mobiles, où la baisse des expéditions en Chine et la perte du contrat pour les modems Apple pourraient éroder le plancher de bénéfices plus rapidement que les nouveaux segments ne parviennent à le compenser.

Le scénario optimiste est que Qualcomm parvienne à convertir ne serait-ce qu’une fraction de son carnet de commandes auprès des hyperscalers et que son évaluation s’aligne sur celle de ses concurrents spécialisés dans les puces d’IA. Le scénario pessimiste est que le chiffre d’affaires des centres de données recule, qu’Apple et la Chine exercent une pression sur le marché des téléphones mobiles, et que le cours de l’action reste évalué comme celui d’une entreprise de téléphonie mobile telle qu’elle l’a toujours été.

Conclusion

Le prochain test décisif sera la publication des résultats du troisième trimestre fiscal 2026 de Qualcomm, prévue fin juillet. La direction a qualifié à plusieurs reprises ce trimestre de « creux » pour le chiffre d’affaires lié aux téléphones mobiles en Chine. Le scénario favorable consisterait en la confirmation d’un retour à la croissance séquentielle des revenus provenant des clients chinois et en la confirmation que les livraisons de puces sur mesure destinées à un hyperscaler restent en bonne voie pour débuter cette année civile. Le scénario défavorable consisterait en une nouvelle révision à la baisse des prévisions pour la Chine, qui validerait la mise sous surveillance de 30 jours de Citi, ou en tout affaiblissement du calendrier de croissance des revenus des centres de données auquel la direction vient de s’engager. À 186 $, avec un objectif haussier de 300 $ et un objectif baissier de 198 $ fixés le même jour, ce sont les résultats de juillet qui vous diront quel analyste avait correctement interprété la situation de l’entreprise.

Faut-il investir dans Qualcomm ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Qualcomm et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Qualcomm ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Qualcomm gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !