Principaux enseignements :

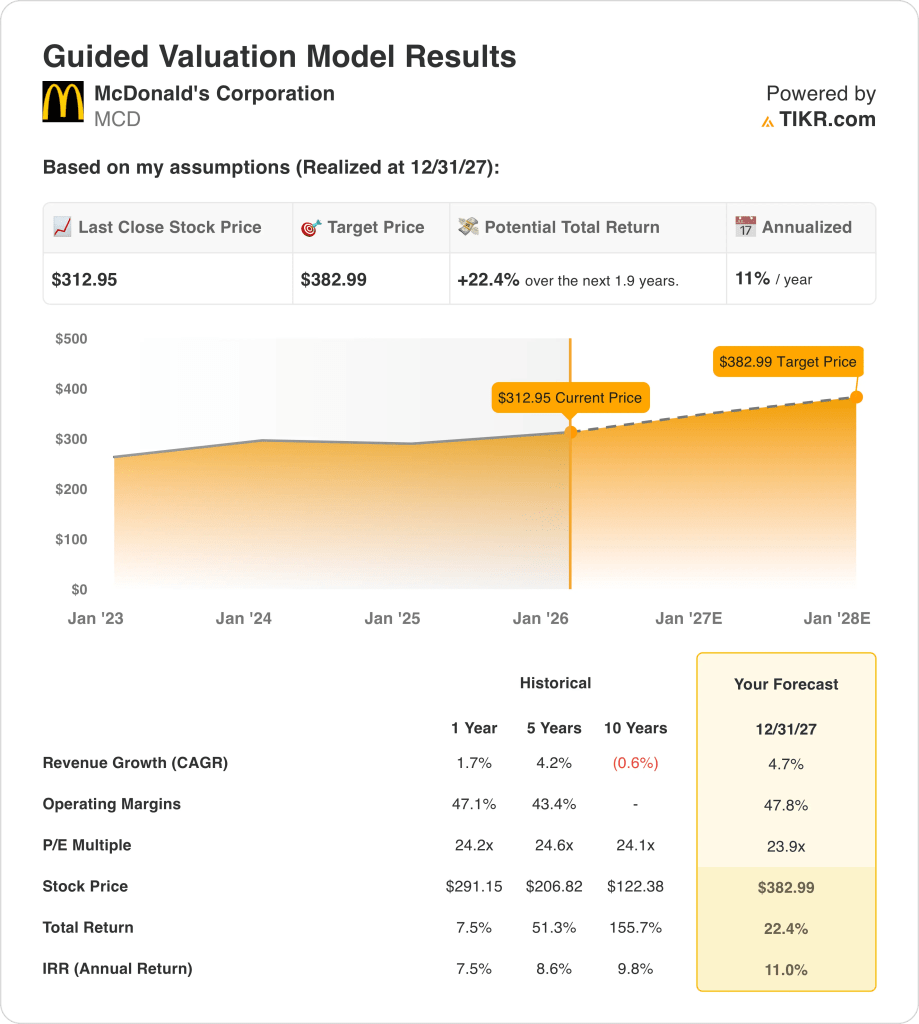

- Projection de prix : L'action McDonald's pourrait atteindre 383 $ d'ici 2027, reflétant le soutien de l'évaluation des flux de trésorerie stables de la franchise et de la résistance des marges.

- Hausse potentielle : Cela implique une hausse totale de 22 % par rapport au cours actuel de 313 $, soutenue par la croissance des bénéfices plutôt que par l'expansion des multiples.

- Profil des marges : Les marges d'exploitation de 48 % mettent en évidence le modèle de franchise à faible actif de McDonald's et la forte discipline en matière de prix sur les marchés mondiaux.

- Rendement annuel : Le modèle implique un rendement annualisé d'environ 11 % sur deux ans, ce qui correspond au profil de rendement historique de McDonald's.

McDonald's(MCD) est un système mondial de restaurants franchisés qui génère des flux de trésorerie stables grâce à des économies d'échelle dans des milliers d'établissements à travers le monde.

Les récentes mesures de tarification au Canada et les promotions axées sur la valeur reflètent un positionnement défensif alors que les consommateurs ajustent leurs dépenses en raison de l'augmentation du coût de la vie.

L'action McDonald's a généré 26 milliards de dollars de revenus à LTM, confirmant l'expansion régulière de la ligne de tête soutenue par les redevances de franchise et les augmentations de prix des menus.

Le bénéfice d'exploitation de l'action MCD a atteint environ 12 milliards de dollars, avec des marges d'exploitation de 46 % reflétant la discipline en matière de coûts et un modèle de franchise très rentable.

Malgré des marges de 48 % et une capitalisation boursière de 200 milliards de dollars, l'action se négocie à 24 fois les bénéfices, ce qui met à l'épreuve la durabilité de l'évaluation.

Ce que dit le modèle pour l'action MCD

Nous avons analysé l'action McDonald's sur la base de revenus prévisibles provenant des franchises, de marges d'exploitation proches de 47,8 % et de rendements du capital disciplinés soutenant un positionnement défensif à l'échelle mondiale.

Sur la base d'une croissance des revenus de 4,7 %, de marges d'exploitation de 47,8 % et d'un multiple de sortie de 23,9 fois, le modèle prévoit une expansion régulière des bénéfices.

Cela implique un prix cible de 383 $, ce qui représente une hausse totale de 22,4 % et un rendement annualisé de 11,0 % sur 1,9 an.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MCD :

1. Croissance du chiffre d'affaires : 4.7%

Les revenus de McDonald's ont connu une croissance modeste au cours de la dernière décennie, reflétant une empreinte mondiale mature soutenue par des redevances de franchisage et une croissance régulière du nombre de restaurants internationaux.

La croissance du chiffre d'affaires s'est ralentie pour atteindre environ 2 % par an, la baisse des dépenses de consommation ayant compensé les gains en termes de prix et de numérique.

La croissance future dépend de la réinitialisation des menus à valeur ajoutée, de l'expansion de la livraison et de l'octroi de licences internationales dans un contexte de pression concurrentielle sur les prix.

Les estimations consensuelles prévoient une croissance du chiffre d'affaires de 4,7 %, reflétant la discipline en matière de prix et une demande stable sans reprise agressive du trafic.

2. Marges d'exploitation : 47.8%

McDonald's a historiquement maintenu des marges d'exploitation entre 43% et 47%, soutenues par un modèle fortement franchisé et une exposition limitée aux coûts de main-d'œuvre directs.

Les marges se sont améliorées pour atteindre 48% grâce à l'augmentation du nombre de franchises, aux investissements technologiques et à la stabilisation de l'efficacité de la chaîne d'approvisionnement à la suite des perturbations de l'inflation.

La durabilité des marges dépend de la santé des franchisés, du contrôle des coûts des produits de base et de l'efficacité du marketing, tandis que les risques comprennent des remises soutenues et des pressions réglementaires sur les salaires dans les marchés clés.

Conformément aux projections du consensus des analystes, les marges d'exploitation proches de 47,8 % équilibrent l'efficacité structurelle avec les risques de normalisation concernant la main-d'œuvre, les intrants alimentaires et l'activité promotionnelle mondiale.

3. Multiple P/E de sortie : 23,9x

Les actions de McDonald's se sont historiquement négociées entre environ 24× et 25× les bénéfices pendant les périodes de croissance stable, reflétant les flux de trésorerie défensifs et la durabilité de la marque.

La valorisation actuelle témoigne de la prudence des investisseurs quant aux plafonds de croissance à long terme, malgré des bénéfices constants et des programmes de retour sur investissement fiables.

Le soutien multiple nécessite des ventes régulières à magasins comparables, la stabilité de la franchise et des marges soutenues, tandis qu'un risque de baisse apparaît si le pouvoir de fixation des prix s'affaiblit dans un contexte de concurrence accrue.

Sur la base des estimations consensuelles, un multiple de sortie de 23,9× reflète des attentes équilibrées pour une croissance mature, une rentabilité résiliente et une demande continue des investisseurs axée sur les revenus.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action McDonald's dépendent de l'économie de la franchise, de la discipline en matière de prix et du contrôle des coûts, ce qui crée une série de trajectoires axées sur l'exécution jusqu'en 2029.

- Cas faible : si la concurrence en termes de valeur exerce une pression sur le trafic et les coûts, le chiffre d'affaires augmente d'environ 3,9 % avec des marges proches de 32,7 % → rendement annualisé de 4,6 %.

- Cas moyen : Si l'exécution de base reste stable, la croissance du chiffre d'affaires est proche de 4,4 % et les marges s'améliorent pour atteindre 34,5 % → 9,8 % de rendement annualisé.

- Cas élevé : si la force des prix et l'efficacité persistent, le chiffre d'affaires atteint environ 4,8 % et les marges approchent 35,8 % → 14,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Le nouvel outil d'évaluation de TIKR vous permet d'estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !