Les entreprises cycliques déroutent les investisseurs qui s'appuient sur des méthodes d'évaluation standard. Un producteur d'acier dont les bénéfices sont multipliés par cinq semble bon marché jusqu'à ce que l'on se rende compte que ces bénéfices se situent à un sommet cyclique et qu'ils s'effondreront lorsque le cycle se retournera. Un constructeur d'habitations dont les bénéfices sont multipliés par 15 semble cher jusqu'à ce que l'on se rende compte que ces bénéfices représentent un creux cyclique et qu'ils augmenteront avec la reprise du marché de l'immobilier. Les multiples de suivi sont trompeurs dans les deux sens car ils sont ancrés sur des bénéfices qui ne représentent pas des conditions normales.

Le problème est que les entreprises cycliques connaissent des fluctuations spectaculaires de leur rentabilité en raison de facteurs sur lesquels la direction n'a aucun contrôle. Les prix des matières premières, les taux d'intérêt, les mises en chantier, les cycles de dépenses d'investissement et la croissance économique sont autant de facteurs qui influencent les bénéfices des entreprises exposées à ces forces. Une entreprise chimique peut gagner 8 dollars par action au plus haut et 1 dollar par action au plus bas, ce qui rend tout ratio cours/bénéfice d'une seule année pratiquement dénué de sens.

Pour évaluer les entreprises cycliques, il faut normaliser les bénéfices sur l'ensemble du cycle plutôt que de s'en tenir aux résultats actuels. Les investisseurs qui maîtrisent cette approche trouvent des opportunités là où d'autres ne voient que de la confusion. Ils achètent au moment des creux cycliques, lorsque les bénéfices semblent terribles, mais que les valorisations sont en fait bon marché. Ils vendent lors des pics cycliques, lorsque les bénéfices semblent spectaculaires, mais que les valorisations sont devenues exagérées.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

Reconnaître ce qui rend les bénéfices cycliques

Les bénéfices cycliques découlent de l'exposition à des forces économiques qui évoluent selon des schémas pluriannuels. Les producteurs de matières premières sont confrontés à des cycles de prix dus à des déséquilibres entre l'offre et la demande qui mettent des années à se corriger. Les constructeurs de maisons dépendent des cycles immobiliers influencés par les taux d'intérêt, la démographie et les normes de prêt. Les entreprises industrielles qui vendent des biens d'équipement voient leurs commandes augmenter en période d'expansion et s'effondrer en période de contraction. Les banques connaissent des cycles de crédit où les pertes sur prêts fluctuent considérablement en fonction de la conjoncture économique.

La caractéristique principale est que les bénéfices reviennent à une moyenne à long terme au fil du temps. Les bénéfices élevés attirent de nouveaux investissements, ce qui augmente l'offre et finit par faire baisser les prix et les bénéfices. Les bénéfices faibles entraînent des réductions de capacité, qui resserrent l'offre et finissent par favoriser la reprise. Ce schéma se répète parce que les forces qui le déterminent sont structurelles et non spécifiques à une entreprise.

Distinguer la cyclicité du déclin séculaire. Les entreprises cycliques se rétablissent lorsque les conditions se normalisent. Les entreprises en déclin sont confrontées à des vents contraires permanents qui les empêchent de se redresser, quelle que soit la conjoncture économique. Une entreprise sidérurgique dont les bénéfices sont faibles en raison de la faiblesse de la demande industrielle est cyclique. Une entreprise qui perd des parts de marché au profit de matériaux alternatifs est confrontée à des problèmes structurels qui ne seront pas résolus par les changements de cycle.

Conseil de TIKR : Examinez l'historique des revenus et des bénéfices sur cinq ans dans les états financiers détaillés de TIKR pour identifier le modèle cyclique. Les véritables entreprises cycliques présentent des pics et des creux clairs qui correspondent aux cycles économiques ou sectoriels plutôt qu'à une détérioration constante.

Examinez instantanément les bénéfices cycliques d'une entreprise (gratuit avec TIKR) >>>

Normaliser les bénéfices à travers le cycle

La principale technique d'évaluation des entreprises cycliques consiste à remplacer les bénéfices actuels par des bénéfices normalisés ou de milieu de cycle. Au lieu de demander ce que l'entreprise gagne aujourd'hui, demandez-lui ce qu'elle gagne en moyenne sur un cycle complet. Ce chiffre normalisé représente la capacité bénéficiaire durable, que vous pouvez multiplier par un multiple d'évaluation approprié.

Calculez les bénéfices moyens sur les sept à dix dernières années afin de tenir compte d'au moins un cycle complet. Cette moyenne permet de lisser les pics et les creux et de révéler la capacité bénéficiaire sous-jacente. Si une entreprise a gagné entre 2 et 10 dollars par action au cours de la dernière décennie, avec une moyenne de 5 dollars, utilisez 5 dollars comme estimation du bénéfice normalisé plutôt que le bénéfice de l'entreprise cette année.

Ajustez la moyenne historique si l'entreprise a changé de manière significative. Une entreprise qui a augmenté ses capacités, réalisé des acquisitions ou amélioré sa position en matière de coûts aura des bénéfices normalisés plus élevés à l'avenir que ne le laisse supposer sa moyenne historique. Une entreprise qui a perdu des parts de marché ou qui a vu son secteur d'activité se contracter aura des bénéfices normalisés plus faibles. Utilisez l'historique comme point de départ, mais faites preuve de discernement quant à la manière dont l'avenir pourrait être différent.

Conseil de TIKR : Dans les données financières détaillées de TIKR, tirez les bénéfices par action de plusieurs années et calculez la moyenne vous-même. En comparant ce chiffre normalisé au cours actuel de l'action, on obtient une évaluation ajustée au cycle que les multiples de suivi ne peuvent pas offrir.

Choisir les bons paramètres d'évaluation

Les ratios C/B standard ne conviennent pas aux entreprises cycliques car les bénéfices fluctuent trop. Un ratio cours/bénéfice de 5 fois au moment où les bénéfices sont les plus élevés indique souvent que l'entreprise est chère, et non bon marché, car ces bénéfices vont diminuer. Un ratio C/B de 25 fois au plus bas des bénéfices indique souvent que l'entreprise est bon marché plutôt que chère, car ces bénéfices vont se redresser. Le multiple et les bénéfices évoluent dans des directions opposées tout au long du cycle.

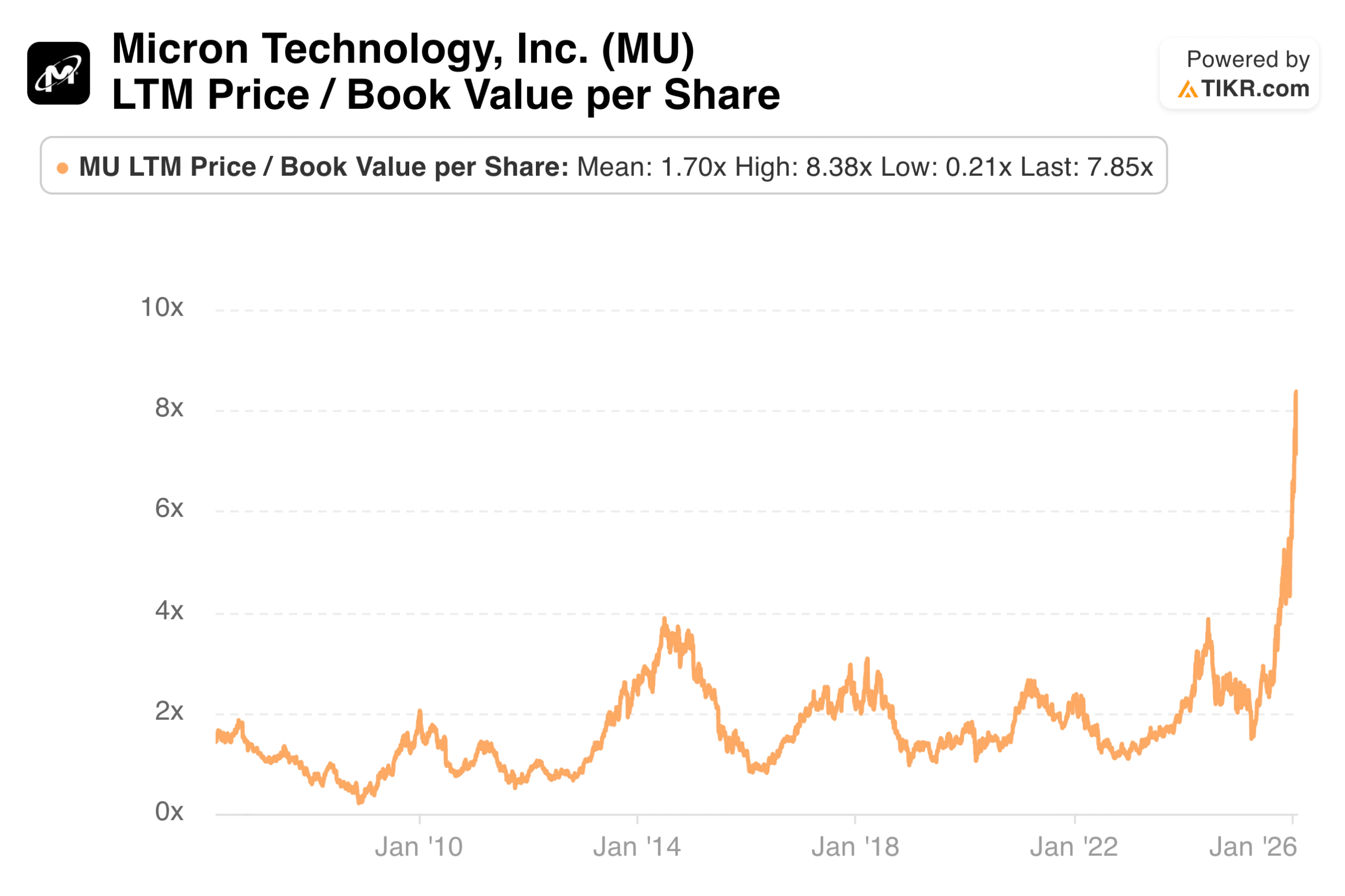

Le ratio cours/valeur comptable constitue un point d'ancrage plus stable pour de nombreuses entreprises cycliques. La valeur comptable évolue plus lentement que les bénéfices, ce qui constitue une base cohérente pour l'évaluation. Une entreprise cyclique qui se négocie en dessous de sa valeur comptable au moment du creux de la vague peut offrir une plus-value importante lorsque les bénéfices se redressent et que le marché réévalue les capitaux propres. Comparez le ratio cours/valeur comptable actuel à la fourchette historique pour déterminer où se situe l'entreprise dans son cycle d'évaluation.

La valeur de l'entreprise rapportée à l'EBITDA en milieu de cycle combine le concept de normalisation avec une mesure moins volatile que le revenu net. Il s'agit de calculer l'EBITDA moyen sur un cycle complet, puis de comparer la valeur d'entreprise actuelle à ce chiffre normalisé. Cette approche tient compte de la structure du capital tout en atténuant la volatilité des bénéfices qui fausse les ratios cours/bénéfice.

Conseil de TIKR : Suivez l'évolution du ratio cours/valeur comptable dans la section Valorisation de TIKR pour voir comment le multiple actuel se compare aux sommets et aux creux historiques. Les entreprises cycliques atteignent souvent des niveaux d'évaluation extrêmes similaires à chaque tournant du cycle, ce qui fournit des points de référence pour le choix du moment.

Obtenez les résultats les plus récents de milliers d'actions avec TIKR (c'est gratuit) >>>

Utiliser la solidité du bilan comme guide

La solidité du bilan détermine quelles sont les entreprises cycliques qui survivent aux ralentissements et quelles sont celles qui sont en difficulté. Une société peu endettée et disposant d'une trésorerie abondante peut attendre un creux prolongé, maintenir des investissements stratégiques et même acquérir des concurrents en difficulté. Une entreprise endettée confrontée au même ralentissement peut être amenée à lever des fonds propres dilutifs, à vendre des actifs à des prix bas ou à restructurer sa dette à des conditions défavorables.

Privilégiez les entreprises cycliques aux bilans prudents, en particulier lorsque vous achetez pendant les creux apparents. Le creux peut durer plus longtemps ou être plus profond que prévu. Une entreprise disposant d'une marge de manœuvre de deux ans et d'un service de la dette modeste peut faire face à un ralentissement prolongé. Une entreprise avec des échéances à court terme et de lourdes charges d'intérêts risque de ne pas survivre assez longtemps pour que le cycle se retourne.

Des bilans solides permettent également des investissements anticycliques. Les entreprises qui investissent pendant les périodes de ralentissement se retrouvent souvent dans une meilleure position concurrentielle lorsque le cycle se redresse. Elles augmentent leur capacité lorsque les coûts de construction sont bas, acquièrent des concurrents à des prix dérisoires et gagnent des parts de marché lorsque les acteurs les plus faibles réduisent leurs activités. Ces avantages s'accumulent au fil des cycles.

Conseil de TIKR : Examinez l'endettement net, les liquidités et les ratios d'endettement dans les données du bilan de TIKR. Comparez les niveaux d'endettement aux creux des cycles précédents pour évaluer si l'entreprise peut survivre à des conditions similaires ou pires.

Achetez lorsque les multiples semblent chers

L'investissement cyclique exige souvent des actions contre-intuitives. Le meilleur moment pour acheter une action cyclique est souvent lorsque son ratio cours/bénéfice semble élevé. Un constructeur de maisons qui se négocie à 25 fois ses bénéfices pendant un creux de l'immobilier peut être moins cher que la même société qui se négocie à 8 fois ses bénéfices pendant un boom de l'immobilier. Le multiple élevé reflète des bénéfices déprimés qui devraient se redresser. Le multiple faible reflète des bénéfices élevés qui devraient diminuer.

Ce schéma existe parce que les marchés anticipent. Lorsqu'une action cyclique se négocie à un multiple faible, le marché a déjà intégré le fait que les bénéfices actuels ne sont pas viables et qu'ils vont diminuer. Lorsqu'elle se négocie à un multiple élevé, le marché reconnaît que les bénéfices actuels sont faibles et qu'ils vont s'améliorer. Les investisseurs qui achètent des valeurs cycliques à faible ratio cours/bénéfice se retrouvent souvent face à des couteaux qui tombent lorsque les bénéfices s'effondrent vers le creux de la vague. Ceux qui achètent des valeurs cycliques à ratio C/B élevé au plus bas profitent souvent de la reprise lorsque les bénéfices se normalisent.

L'application pratique consiste à identifier la position du cycle plutôt que de s'appuyer sur les multiples de suivi. Une société cyclique dont les bénéfices sont 20 fois supérieurs au creux du cycle et qui gagnera quatre fois plus en milieu de cycle se négocie à 5 fois les bénéfices normalisés. Ce multiple optiquement cher masque une véritable faiblesse. À l'inverse, une entreprise dont les bénéfices sont multipliés par cinq au plus haut et qui gagnera quatre fois plus en milieu de cycle se négocie en réalité à 20 fois les bénéfices normalisés. Le multiple optiquement bon marché masque la véritable cherté.

Conseil TIKR : Examinez les bénéfices par action des dix dernières années dans la section "Detailed Financials" de TIKR. Si les bénéfices actuels sont proches des plus bas historiques, un ratio C/B élevé peut être le signe d'une opportunité. Si les bénéfices actuels sont proches des plus hauts historiques, un faible ratio C/B peut être un signe de risque.

Ce qu'il faut retenir de TIKR

Les sociétés cycliques requièrent des techniques d'évaluation différentes de celles des sociétés à croissance stable. Les ratios de suivi des bénéfices et les ratios cours/bénéfice standard sont trompeurs parce qu'ils s'ancrent à un seul point d'une tendance volatile. Les bénéfices normalisés, les ratios cours/valeur comptable et les multiples de l'EBITDA en milieu de cycle sont des indicateurs plus fiables de la valeur sous-jacente.

L'opportunité de l'investissement cyclique réside dans le fait de savoir où en est le cycle et ce que cela implique en termes d'évaluation. Il faut acheter lorsque les bénéfices actuels semblent terribles, mais que les valorisations normalisées sont attrayantes. Vendre lorsque les bénéfices actuels semblent spectaculaires, mais que le cycle est arrivé à maturité et que les valorisations se sont étirées. Cette approche requiert de la patience et de la conviction, mais elle permet d'obtenir des rendements que les investisseurs qui se concentrent sur les résultats historiques ne parviennent pas à obtenir.

TIKR fournit les données historiques essentielles à l'analyse cyclique. Les données financières pluriannuelles révèlent la structure des bénéfices au cours des cycles précédents. L'historique des valorisations montre comment le marché a évalué l'entreprise lors des pics et des creux précédents. Les données relatives au bilan confirment si l'entreprise peut survivre à des ralentissements prolongés. Ensemble, ces outils vous aident à évaluer les entreprises cycliques lorsque les approches standard ne suffisent pas.

Évaluer n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !