Principaux enseignements :

- Croissance de l'IAM: La plateforme Intelligent Agreement Management de DocuSign compte désormais plus de 25 000 clients, contre 10 000 en avril.

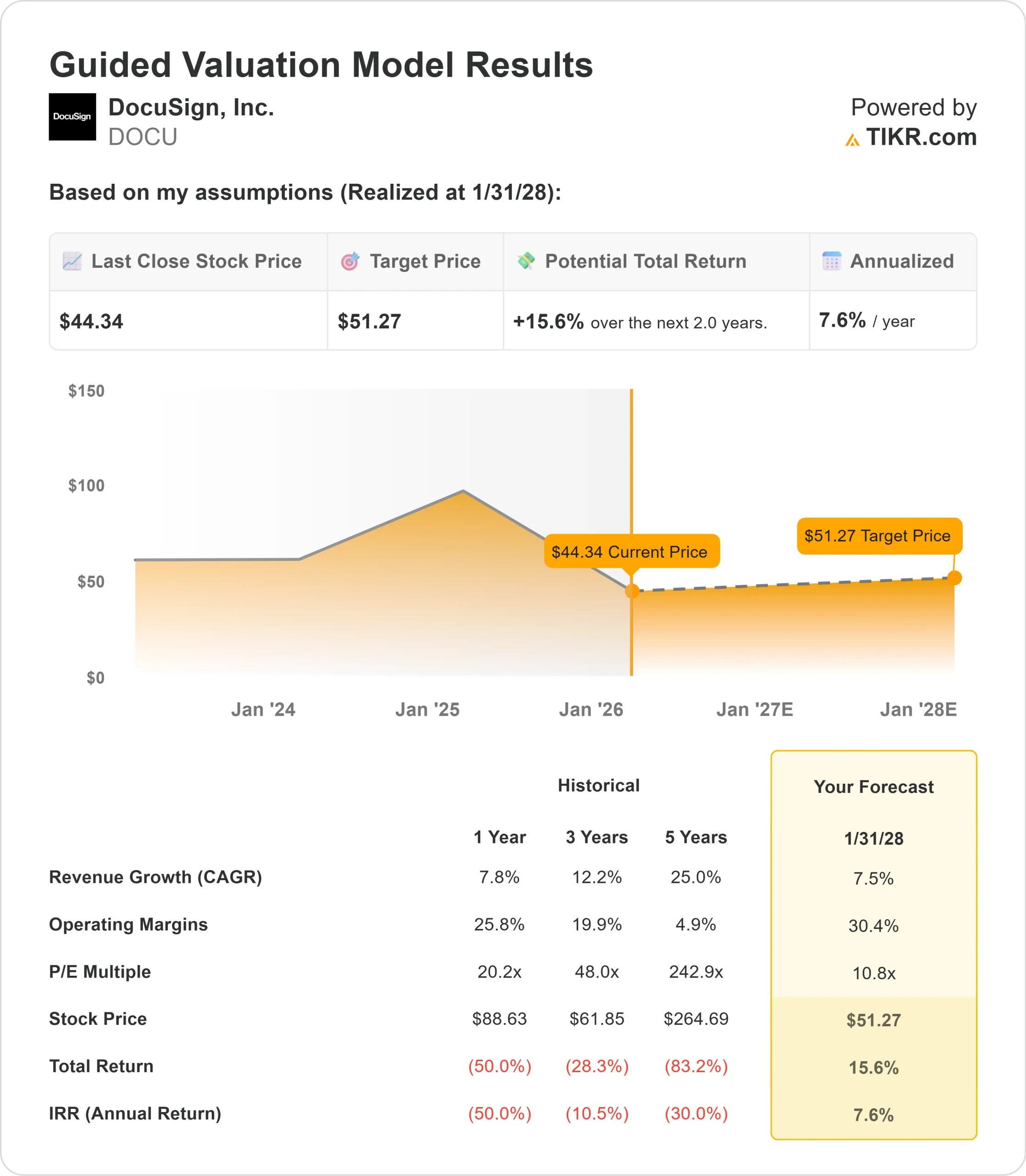

- Projection de prix: Sur la base de l'exécution actuelle, l'action DOCU pourrait atteindre 51 $ d'ici janvier 2028.

- Gains potentiels: Cet objectif implique un rendement total de 16 % par rapport au prix actuel de 44 $.

- Rendement annuel: Les investisseurs pourraient bénéficier d'une croissance d'environ 8 % au cours des deux prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

DocuSign(DOCU) a réalisé un troisième trimestre exceptionnel pour l'exercice 2026, avec un chiffre d'affaires de 818 millions de dollars, en hausse de 8 % d'une année sur l'autre, et des facturations de 829 millions de dollars, en hausse de 10 % d'une année sur l'autre.

Le PDG Allan Thygesen a souligné la valeur croissante de la proposition.

- L'un des 10 principaux clients de DocuSign est devenu le deuxième plus important ce trimestre grâce à un engagement de plusieurs millions de dollars en faveur de l'IAM.

- Les entreprises qui utilisent IAM génèrent de nouveaux documents 99 % plus rapidement et réduisent le temps de finalisation des accords de 96 %.

- La réorientation stratégique de l'entreprise vers la gestion intelligente des accords (IAM) prend de l'ampleur.

- Plus de 25 000 clients payants ont adopté l'IAM à la fin du troisième trimestre, et la plateforme est en passe de représenter un pourcentage à deux chiffres du chiffre d'affaires récurrent à la fin de l'année.

- L'activité plus large de signature électronique s'est également bien comportée. La rétention nette en dollars s'est améliorée de deux points de pourcentage d'une année sur l'autre pour atteindre 102 %, avec des taux d'utilisation à des sommets pluriannuels et une croissance constante des enveloppes envoyées.

- Le chiffre d'affaires international a atteint pour la première fois 30 % du chiffre d'affaires total, avec une croissance de 14 % d'une année sur l'autre.

Malgré ces fondamentaux et une position de leader dans la catégorie des plateformes, DocuSign se négocie à 44 $, ce qui offre un potentiel de croissance aux investisseurs qui reconnaissent la transformation de l'entreprise d'un fournisseur d'eSignature mono-produit en une plateforme complète de gestion d'accords.

Ce que dit le modèle pour l'action DocuSign

Nous avons analysé l'évolution de DocuSign en tant que leader de la catégorie de la gestion intelligente des accords.

L'entreprise bénéficie de plusieurs moteurs de demande. Les clients IAM affichent des taux de fidélisation supérieurs à la moyenne des entreprises, et ils augmentent généralement leur utilisation de l'eSignature après avoir adopté la plateforme.

L'opportunité d'expansion est substantielle - DocuSign compte près de 270 000 clients directs actifs, ce qui offre une marge de manœuvre importante pour l'adoption de l'IAM.

Les avantages concurrentiels de DocuSign reposent sur trois piliers.

- Tout d'abord, l'entreprise dispose d'une bibliothèque inégalée d'accords privés consentis. La formation de l'IAM sur ces données exclusives permet d'améliorer de 15 points de pourcentage la précision et le rappel par rapport aux modèles formés sur les données des contrats publics.

- Deuxièmement, DocuSign gère plus de 1 000 intégrations tierces et API prêtes pour l'entreprise. Des partenariats récents avec ChatGPT, Anthropic Claude et Salesforce Agentforce positionnent DocuSign comme la couche d'accord essentielle au sein de l'entreprise.

- Troisièmement, les clients font confiance à la sécurité de DocuSign à l'échelle de l'entreprise. Dans une enquête récente, 70 % des professionnels ont déclaré faire confiance à une solution d'IA dédiée aux contrats d'entreprise plutôt qu'à un modèle généraliste de gestion des contrats.

Sur la base d'une prévision de croissance annuelle du chiffre d'affaires de 7,5 % et de marges d'exploitation de 30,4 %, notre modèle prévoit que l'action atteindra 51 dollars d'ici deux ans. Cela suppose un multiple cours/bénéfice de 10,8x.

Cela représente une compression par rapport aux moyennes historiques du P/E de DocuSign de 20,2x (un an) et 48x (trois ans). La baisse du multiple reflète le déclin significatif de l'action au cours de l'année écoulée et l'incertitude du marché quant au rythme d'adoption de l'IAM.

La véritable valeur réside dans la capacité à saisir la transformation de DocuSign en une société de plateforme tout en maintenant une forte rentabilité et une génération de flux de trésorerie disponible.

Nos hypothèses d'évaluation

Estimez instantanément la juste valeur d'une entreprise (Gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DOCU :

1. Croissance du chiffre d'affaires: 7,5

La croissance de DocuSign est centrée sur l'adoption de la plateforme IAM par sa base installée. La société a enregistré une croissance de 8% de son chiffre d'affaires au troisième trimestre, l'IAM y contribuant de plus en plus.

La direction s'attend à ce que l'IAM représente un pourcentage à deux chiffres de l'ensemble des abonnements d'ici la fin de l'année.

Les premières cohortes de renouvellement affichent des taux de rétention bruts supérieurs de plusieurs points de pourcentage à la moyenne de l'entreprise, validant ainsi la valeur de la plateforme.

Les marchés internationaux, qui représentent désormais 30 % du chiffre d'affaires et enregistrent une croissance de 14 % par rapport à l'année précédente, offrent des perspectives supplémentaires.

La société est en train d'étendre ses actions de vente de solutions dans les domaines de la vente, de l'approvisionnement, des ressources humaines et de l'expérience client.

2. Marges d'exploitation: 30.4%

DocuSign a réalisé une marge d'exploitation non-GAAP de 31,4 % au troisième trimestre, soit une augmentation de près de 2 points de pourcentage par rapport à l'année précédente.

Cette performance reflète l'augmentation du chiffre d'affaires, la poursuite de la discipline en matière de coûts et les gains d'efficacité opérationnelle.

L'entreprise maintient une approche mesurée en matière d'embauche tout en investissant dans des domaines stratégiques tels que le développement de produits et la sécurité.

La direction prévoit d'atteindre des marges d'exploitation stables d'une année sur l'autre pour l'exercice 2026, malgré les vents contraires liés aux coûts de migration vers le cloud.

3. Multiple P/E de sortie : 10,8x

Le marché évalue actuellement DocuSign à 11,1x les bénéfices sur une base NTM. Nous supposons une légère compression à 10,8x au cours de notre période de prévision.

Ce multiple conservateur reflète l'incertitude quant au rythme de transformation de la plateforme et à la dynamique concurrentielle dans le domaine de la gestion des accords.

Cependant, comme DocuSign démontre une adoption soutenue de l'IAM et que les clients réalisent des gains de productivité mesurables, la société devrait bénéficier d'une valorisation plus élevée que ne le suggèrent les niveaux actuels.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

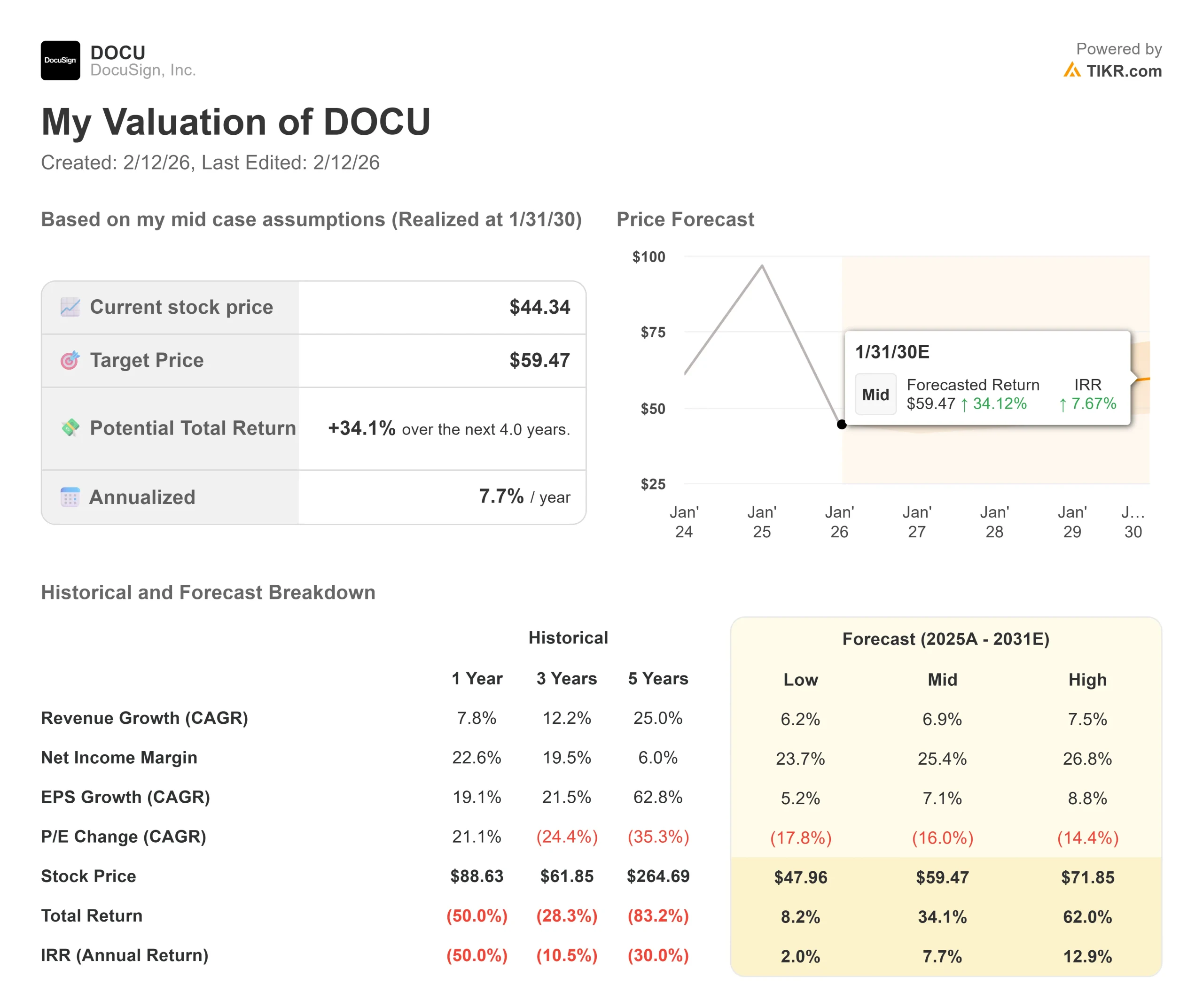

Les transitions de plateformes technologiques comportent un risque d'exécution. Voici comment l'action DocuSign pourrait évoluer selon différents scénarios jusqu'en janvier 2030 :

- Scénario faible: si la croissance du chiffre d'affaires ralentit à 6,2 % et que les marges de revenu net se réduisent à 23,7 %, les investisseurs obtiennent tout de même un rendement total de 8,2 % (2,0 % par an).

- Cas moyen: Avec une croissance de 6,9 % et des marges de 25,4 %, nous prévoyons un rendement total de 34,1 % (7,7 % par an).

- Cas élevé: Si l'adoption de l'IAM s'accélère pour entraîner une croissance de 7,5 % du chiffre d'affaires tandis que DocuSign maintient des marges de 26,8 %, le rendement total pourrait atteindre 62,0 % (12,9 % par an).

Voir ce que les analystes pensent de l'action DOCU en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution du déploiement de l'IAM, la réussite de la transition de l'eSignature à la plateforme et la capacité de l'entreprise à s'étendre à l'ensemble des flux de travail des accords d'entreprise.

Dans le cas le plus défavorable, l'adoption de l'IAM ralentit ou les pressions concurrentielles s'intensifient.

Dans le cas le plus favorable, la vision de la plateforme se concrétise plus rapidement que prévu, entraînant à la fois une accélération du chiffre d'affaires et une augmentation des marges à mesure que les clients consolident les flux de travail des accords sur DocuSign.

Quelle est l'ampleur de la hausse de l'action DocuSign à partir de maintenant ?

Avec le nouvel outil de modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !