Chiffres clés de l'action Eli Lilly

- Cours actuel : 1 213,91 $

- Cours cible (moyen) : environ 2 076 $

- Cours cible du marché : environ 1 220 $

- Rendement total potentiel : environ 71 %

- Taux de rendement interne (TRI) annualisé : environ 13 % par an

- Réaction aux résultats : 3,07 % (30 avril 2026)

C'est parti : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Eli Lilly and Company (LLY) s’est exprimée lors de la Goldman Sachs Global Healthcare Conference le 9 juin avec un message qui redéfinit l’ampleur que cette histoire pourrait encore prendre. Ken Custer, vice-président exécutif de la société, a déclaré à l’assemblée que, bien que des dizaines de millions de personnes prennent déjà ces médicaments, le taux de pénétration dans le segment de l’obésité n’est que d’environ 3 % parmi les patients qui pourraient en bénéficier. C’est le chiffre sur lequel les optimistes ne cessent de revenir. C’est également celui que les pessimistes estiment déjà intégré dans le cours d’une action qui a progressé d’environ 54 % au cours de l’année écoulée pour s’échanger à près de 1 214 dollars, soit juste en dessous du cours de clôture record de 1 229,93 dollars qu’elle avait atteint le 29 juin.

C’est cette tension qui rend l’évolution du titre Eli Lilly à l’horizon 2026 si difficile à prévoir pour l’instant. La société affiche des performances qu’aucune autre grande capitalisation ne peut égaler, mais sa valorisation ne laisse aucune marge de manœuvre en cas de faux pas. Cette semaine a mis en évidence les arguments des deux camps. Un programme historique d’accès à Medicare a été lancé le 1er juillet, et une enquête du Congrès sur les essais cliniques menés par la société en Chine a fixé au 17 juillet la date limite de réponse.

Ce que la direction a réellement révélé chez Goldman Sachs

Cette conférence n’était pas un simple point de situation. M. Custer en a profité pour affirmer que Lilly n’est plus une société spécialisée dans un seul médicament contre l’obésité, mais une véritable plateforme. La révélation la plus importante concernait le retatrutide, un agoniste triple des récepteurs en cours d’étude (un médicament qui active trois voies métaboliques à la fois) qui pourrait devenir le troisième médicament de Lilly contre l’obésité.

La plupart des acteurs du marché ont considéré le retatrutide comme un produit à forte dose destiné aux patients les plus gravement atteints, compte tenu d’une perte de poids atteignant 30,3 % à 104 semaines dans l’étude TRIUMPH-1. M. Custer a contesté cette interprétation. Il a plutôt mis en avant les données relatives aux faibles doses. « À cette dose, les patients ont perdu 19 % de leur poids corporel, ce qui n’est pas mal, et qui est comparable à nos autres agonistes doubles ; ils y sont parvenus en une seule étape d’ajustement posologique », a déclaré M. Custer, ajoutant que les abandons étaient « légèrement inférieurs à ceux observés sous placebo ». C’est important, car cela transforme le retatrutide d’un médicament de niche en ce qu’il a qualifié de « cheval de bataille » potentiel sur le marché plus large de l’obésité.

Cette vision stratégique va encore plus loin. M. Custer a décrit un avenir où les patients « commenceraient, poursuivraient et passeraient » entre le Zepbound, le Foundayo et le retatrutide sur une plateforme commune. « Peut-être qu’un jour, plutôt que de se demander s’ils prennent du retatrutide, du Zepbound ou du Foundayo, ils prendront simplement un médicament de Lilly pour traiter l’obésité avec surpoids », a-t-il déclaré. Pour les investisseurs, cela recadre la crainte liée à la concurrence interne : les nouveaux médicaments sont destinés à élargir la clientèle, et non à cannibaliser celle qui existe déjà.

Consultez les estimations historiques et prévisionnelles pour l’action Eli Lilly (c’est gratuit !) >>>

Pourquoi l’action est proche de son plus haut historique

Le catalyseur qui propulse l’action Eli Lilly vers ses plus hauts de 2026 est l’accès au traitement, et non un nouveau médicament. À compter du 1er juillet, les Centers for Medicare and Medicaid Services ont lancé le programme « Medicare GLP-1 Bridge », un programme pilote permettant aux bénéficiaires éligibles de la partie D de se voir prescrire des médicaments amaigrissants pris en charge moyennant une participation forfaitaire mensuelle de 50 dollars jusqu’à fin 2027. Il s’agit d’un programme gouvernemental, et non d’une exclusivité de Lilly : la liste des médicaments pris en charge inclut également le Wegovy de Novo Nordisk, de sorte que les retombées concernent l’ensemble des grandes capitalisations du secteur pharmaceutique. Ce qui en fait une actualité pour Lilly, c’est sa part de marché. Lilly détient deux des produits pris en charge, le Zepbound et son comprimé oral Foundayo, et le programme pourrait concerner environ 20 millions de patients Medicare éligibles.

Mike Czapar, un responsable commercial de Lilly présent lors de la conférence téléphonique, a directement confirmé ce calendrier. « À compter du 1er juillet, nous aurons effectivement accès au programme de transition GLP de Medicare », a déclaré M. Czapar, soulignant que la campagne publicitaire destinée aux consommateurs venait tout juste de démarrer lors des retransmissions de la NBA. C’est exactement le scénario de croissance que souhaitent les optimistes : un changement de politique qui ouvre davantage la porte à de nouveaux patients plutôt que de comprimer les prix. Pendant six mois, les pessimistes ont soutenu que chaque concession tarifaire accordée par Lilly réduirait les marges plus rapidement que le volume ne pourrait les compenser. L’élargissement de l’accès à Medicare vient compliquer ce scénario.

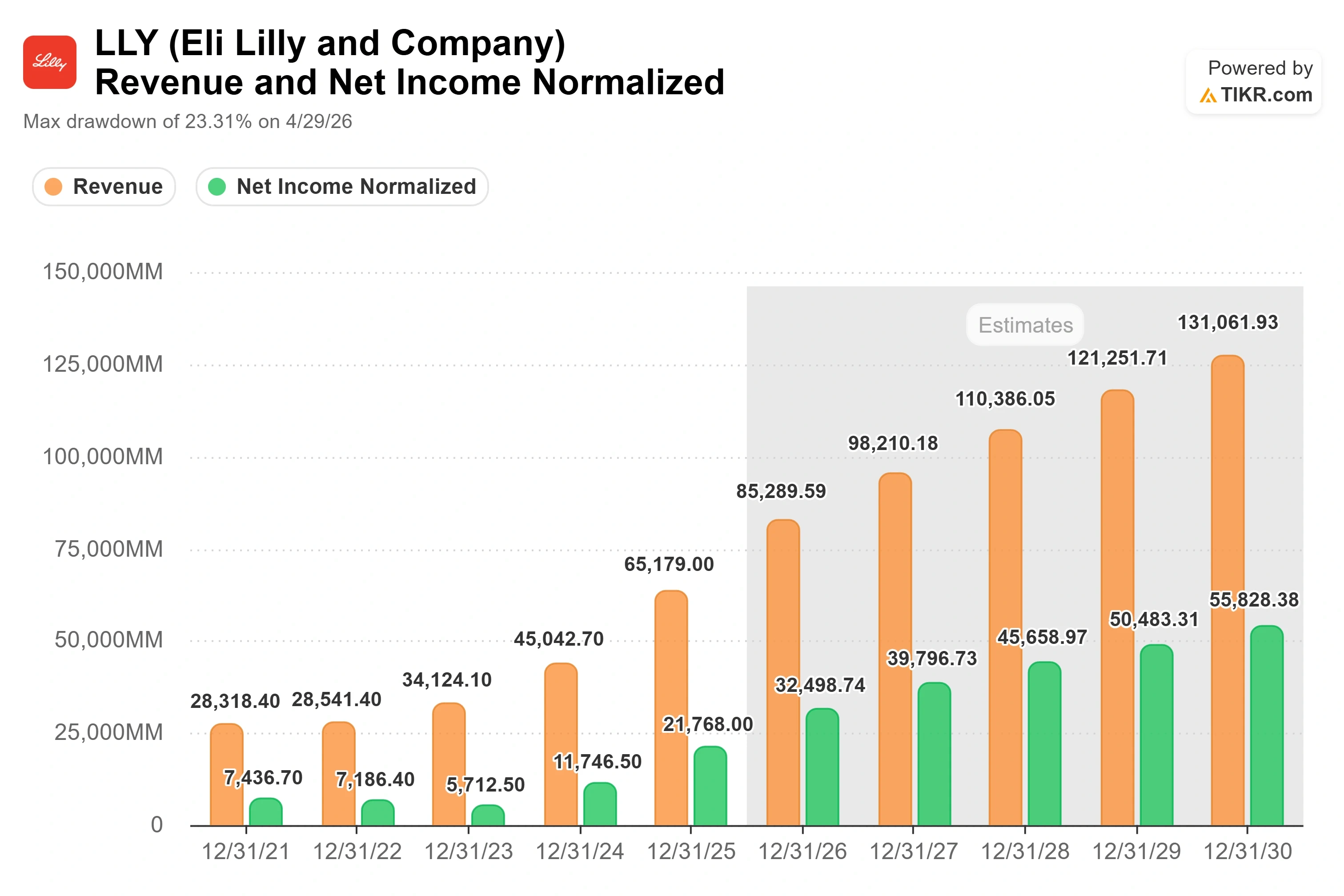

La base financière sous-jacente est bien réelle. Le chiffre d’affaires du premier trimestre 2026 s’est établi à 19,8 milliards de dollars, et l’action a progressé de 3,07 % le 30 avril après que ce résultat eut dépassé les estimations, selon les données de TIKR. Lors de la conférence téléphonique sur les résultats, la direction a indiqué que Mounjaro et Zepbound, la gamme de produits à base de tirzepatide, avaient généré un chiffre d’affaires mondial combiné de 12,8 milliards de dollars au cours de ce trimestre. M. Custer a souligné chez Goldman Sachs que Lilly s’était engagée à « un peu plus de 50 milliards de dollars d’engagements de production annoncés depuis 2020 seulement » afin de maintenir l’offre supérieure à la demande, dont une grande partie repose sur une plateforme commune capable de s’adapter au tirzépatide, au rétatrutide et à de futures molécules.

La menace que surveille le marché

La raison pour laquelle cette histoire n’est pas tout à fait rose est apparue le 30 juin. La commission spéciale de la Chambre des représentants sur le Parti communiste chinois, présidée par le député John Moolenaar, a adressé des lettres à cinq grands laboratoires pharmaceutiques, dont Lilly, pour obtenir des documents relatifs à des essais cliniques menés en Chine, dont certains dans des hôpitaux affiliés à l’armée et dans la région du Xinjiang. Le titre Lilly a clôturé en baisse de 2,48 % à 1 199,43 dollars ce jour-là. Selon la commission, rien ne prouve que Lilly se soit livrée à des activités illégales ou à des actes répréhensibles, et la date limite pour répondre à cette demande de documents est fixée au 17 juillet.

La préoccupation est d’ordre stratégique plutôt que juridique. Lilly a renforcé sa présence en Chine, notamment grâce à une collaboration dans les domaines de l’oncologie et de l’immunologie avec Innovent Biologics, d’une valeur pouvant atteindre 8,8 milliards de dollars, annoncée en février; le 30 juin, elle a par ailleurs cédé à Innovent le contrôle commercial de son médicament contre le cancer du sein, Verzenios, en Chine continentale. Pour une entreprise dont la stratégie de croissance repose sur une dimension mondiale, toute friction entre la politique américaine et sa base de recherche chinoise constitue désormais une variable que les investisseurs doivent prendre en compte dans leurs évaluations. Cela n’aura probablement pas d’incidence directe sur les chiffres relatifs au GLP-1, mais cela ajoute un risque médiatique qu’une action cotée à une prime ne peut pas facilement ignorer.

Comment Lilly se positionne par rapport à ses concurrents

La valorisation de Lilly ne se justifie qu’au regard de sa croissance. L’action se négocie à environ 25 fois l’EV/EBITDA sur les douze prochains mois et à environ 33 fois le PER sur les douze prochains mois, selon TIKR. Il s’agit d’une forte prime par rapport à son groupe de référence. Merck affiche un ratio EV/EBITDA sur les douze prochains mois d’environ 18 et un PER sur les douze prochains mois d’environ 21, tandis que Novo Nordisk, le concurrent le plus direct de Lilly dans le domaine du GLP-1, se négocie à environ 11 fois l’EV/EBITDA sur les douze prochains mois et à environ 16 fois le P/E sur les douze prochains mois, selon la page « Concurrents » de TIKR. Johnson & Johnson se négocie à près de 18 fois l’EV/EBITDA sur les douze prochains mois.

Cette prime n’est justifiable que si la croissance se maintient. Le TCAC prévisionnel du chiffre d’affaires de Lilly sur deux ans est d’environ 23 %, et celui de son BPA d’environ 36 %, contre une croissance faible à un chiffre, voire en recul, chez la plupart de ses pairs. Novo a d’ailleurs averti que ses propres ventes pourraient baisser en 2026. Le marché prime donc la seule société pharmaceutique à très forte capitalisation disposant d’une franchise GLP-1 et ne faisant l’objet d’aucune menace crédible de génériques à court terme. La réduction éventuelle de cette prime dépendra de la mise en œuvre des stratégies, et non d’une réévaluation à la hausse des multiples à partir de ce niveau.

Découvrez les performances d’Eli Lilly par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 1 213,91 $

- Cours cible (moyen) : ~2 076 $

- Rendement total potentiel : ~71 %

- Taux de rendement interne annualisé : ~13 % / an

Cette analyse utilise le scénario intermédiaire du TIKR, qui reflète la valeur médiane de la fourchette de scénarios plutôt que le scénario haut, plus optimiste. Sur la base des hypothèses du scénario intermédiaire se réalisant au 31 décembre 2030, le modèle atteint un objectif d’environ 2 076 dollars, soit un rendement total d’environ 71 % et un rendement annualisé d’environ 13 % par an sur une période d’environ 4,5 ans.

Deux facteurs de croissance du chiffre d’affaires sous-tendent ce scénario. Le premier est la croissance soutenue des volumes de GLP-1 générés par Mounjaro et Zepbound, désormais amplifiée par l’accès à Medicare, qui élargit le bassin de patients éligibles. Le second est la percée de Foundayo sur le marché des traitements oraux contre l’obésité, où le format en comprimés attire des patients nouveaux dans cette catégorie plutôt que de faire basculer des utilisateurs existants. Le moteur de la marge est l’effet de levier opérationnel : une base de production largement fixe absorbant des volumes croissants, ce qui porte la marge d’exploitation à environ 43 % dans le scénario intermédiaire. Le principal risque réside dans la pression sur les prix aux États-Unis, où le prix net réalisé tend à baisser alors même que les volumes augmentent.

Dans le scénario optimiste, l’accès à Medicare, associé au retatrutide en tant que « cheval de bataille » à large usage, propulse la croissance du chiffre d’affaires au-delà de l’hypothèse de base du modèle (environ 12 %) et permet d’envisager l’objectif du scénario optimiste, proche de 3 720 dollars. Le scénario baissier est que l’érosion des prix l’emporte sur les gains de volume et que la menace chinoise plafonne le multiple, laissant le scénario bas à environ 2 219 dollars ou moins.

Conclusion

Le test décisif aura lieu lors de la prochaine conférence téléphonique sur les résultats de Lilly, prévue vers le 5 août 2026. Surveillez le rythme hebdomadaire des prescriptions de Foundayo. Un scénario favorable serait une accélération des prescriptions au cours de la seconde moitié du troisième trimestre, à mesure que le passage à Medicare le 1er juillet et la campagne publicitaire télévisée à grande échelle produisent leurs effets, la direction quantifiant les premières inscriptions au programme Bridge. Le scénario défavorable serait une croissance atone des prescriptions, ce qui confirmerait aux détracteurs de la stratégie tarifaire que l’élargissement de l’accès ne se traduit pas par une augmentation du volume de patients et mettrait le multiple de valorisation sous forte pression. Avant cela, la date limite de réponse de la Chine, fixée au 17 juillet, constitue le risque d’actualité à court terme. Le cours de l’action reflète l’hypothèse selon laquelle Lilly continuera à tenir ses engagements. C’est en août que la société devra démontrer que les patients ont effectivement répondu à l’appel.

Faut-il investir dans Eli Lilly ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil d’Eli Lilly et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Eli Lilly ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Eli Lilly gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !