Chiffres clés de l'action Datadog

- Cours actuel : 248,30 $

- Cours cible (moyen) : environ 407 $

- Cours cible du marché : environ 244 $

- Rendement total potentiel : environ 56 %

- Taux de rendement interne annualisé : environ 11 % par an

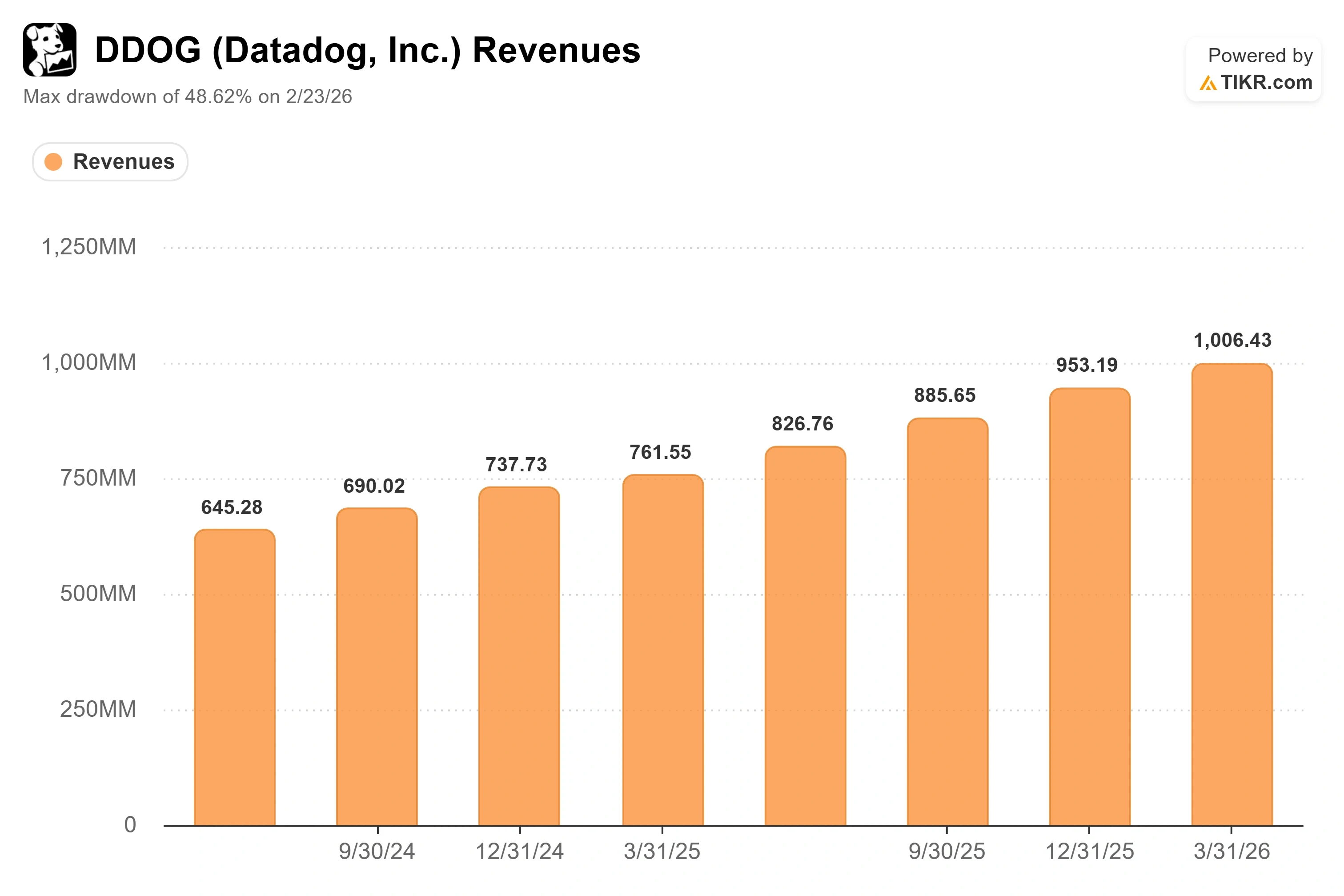

- Perdue maximale : 48,62 % (23 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Datadog (DDOG) a été l’un des grands gagnants du secteur des logiciels au premier semestre 2026, mais lundi, l’un de ses partisans a décidé de se retirer. Peter Weed, de Bernstein, a abaissé sa recommandation sur le titre de « Outperform » à « Market Perform » avant l’ouverture du marché le 6 juillet, et l’action a chuté d’environ 4,6 % à 248,30 dollars en début de séance. Cette décision a fait mal, car elle a mis fin à une série haussière : DDOG avait enregistré un rendement d’environ 119 % au cours des 90 jours précédents et se situait près du sommet de sa fourchette sur 52 semaines.

Voici pourquoi cette décision mérite qu’on s’y attarde. Peter Weed n’a pas revu son objectif de cours à la baisse. Il l’a relevé de 180 $ à 226 $ tout en abaissant la note. Cet analyste reconnaît ainsi que l’entreprise vaut plus qu’il ne le pensait, tout en estimant que le titre a déjà dépassé ce niveau. Son nouvel objectif se situe en dessous du cours actuel de DDOG, ce qui montre que le désaccord ne porte pas sur la qualité de Datadog en tant qu’entreprise. Il s’agit plutôt de savoir si les prochains trimestres permettront de franchir une barre que le marché a déjà placée plus haut.

Un déclassement et un objectif record sur le marché la même semaine

Le timing accentue la tension. Quelques jours plus tôt seulement, le 2 juillet, Yi Fu Lee, de Benchmark, avait relevé son objectif pour DDOG de 260 $ à 330 $ – le plus haut du marché – tout en maintenant sa recommandation « Achat », invoquant des retours de clients et de partenaires qu’il qualifiait d’« excellents ». Ainsi, en l’espace d’une seule semaine, une société d’analyse réputée a recommandé l’achat du titre à 330 dollars, tandis qu’une autre a retiré sa recommandation d’achat à 226 dollars. Cet écart de plus de 100 dollars est le véritable enjeu. Le consensus qui a porté le titre DDOG tout au long du printemps est en train de se fissurer, et les investisseurs se retrouvent face à deux points de vue crédibles sur la même entreprise.

Les inquiétudes de Bernstein sont précises, et non vagues. M. Weed a fait valoir que les signaux de demande ralentissaient tant dans le segment des entreprises que chez certains clients d’AI Lab, et que la partie de l’activité non liée à l’IA, qu’il estime à environ 85 % du chiffre d’affaires, pourrait voir son taux de croissance atteindre un pic au troisième trimestre avant d’être confrontée à des comparaisons d’une année sur l’autre plus difficiles au quatrième trimestre. Le rapport du premier trimestre de Datadog a suscité une réaction positive, le titre ayant progressé de 6,06 % le 7 mai ; le marché récompense donc clairement le potentiel de hausse dans ce cas. La question soulevée par Bernstein est de savoir si ce potentiel de hausse devient plus difficile à concrétiser.

Consultez les estimations historiques et prévisionnelles pour l’action Datadog (c’est gratuit !) >>>

Ce qu’a déclaré la direction au sujet de la crainte précise soulevée par Bernstein

C’est là que les propos de Datadog lui-même prennent toute leur importance, car le directeur financier David Obstler a abordé directement la question de la pérennité lors de la Bank of America 2026 Global Technology Conference le 3 juin, quelques semaines avant la révision à la baisse. Interrogé sur ce qui donne à l’entreprise la certitude que la croissance se poursuivra, il a fait valoir que la tendance était structurelle, et non un cycle passager.

« Plus de 70 % des charges de travail ne se trouvent pas encore dans le cloud. Nous pensons donc que cette tendance s’inscrira dans la durée », a déclaré David Obstler, directeur financier, lors de la conférence. Cet argument est important car la thèse de Bernstein repose essentiellement sur une prévision du moment où la demande atteindra un plateau, tandis que M. Obstler soutient que la trajectoire s’étend sur des décennies de migration vers le cloud, et non sur quelques trimestres. Il a admis en toute franchise que le parcours ne serait pas linéaire, soulignant que l’activité est basée sur la consommation et qu’elle connaîtra des « périodes d’investissement » et des « périodes d’optimisation ». Cette honnêteté est à double tranchant : elle reconnaît les fluctuations signalées par Bernstein tout en insistant sur le fait que la direction à suivre ne fait aucun doute.

M. Obstler a également réfuté l’idée selon laquelle l’IA serait le seul facteur déterminant. Il a décrit une « convergence » de facteurs à l’origine des succès de l’entreprise auprès des grandes entreprises, citant en exemple des entreprises traditionnelles dont « seulement 25 % ou 30 % des charges de travail se trouvent actuellement dans le cloud » et qui n’en sont encore qu’aux prémices de leur modernisation. Si cette vaste base de migration hors IA continue de s’étoffer, la cohorte représentant 85 % du chiffre d’affaires qui inquiète Bernstein ressemble moins à un pic qu’à une longue ascension progressive.

Où se situe réellement la valorisation de Datadog par rapport à ses concurrents ?

Rien de tout cela ne résout la question de la valorisation, et celle-ci est légitime. D’après les données de TIKR Competitors, Datadog se négocie à environ 19,6 fois la valeur d’entreprise totale prévisionnelle par rapport au chiffre d’affaires, bien au-dessus de la moyenne de son groupe de référence, qui s’établit à environ 11,4 fois. CrowdStrike se situe à environ 31 fois selon ce même indicateur et Palo Alto Networks à environ 21 fois, tandis que Fortinet se négocie à près de 14 fois. La prime de Datadog est réelle, mais elle ne constitue pas une valeur aberrante au sein de son groupe, et elle s’accompagne d’une croissance du chiffre d’affaires plus rapide que celle de la plupart des entreprises du groupe. Cette prime est justifiable tant que la croissance se maintient autour de 25 %. Elle devient problématique dès que la croissance se rapproche de la moyenne du secteur, ce qui est précisément le risque pris en compte par Bernstein dans son évaluation.

Voici en une phrase le cœur du dilemme : une plateforme dont la croissance est plus rapide que celle de ses pairs, avec un multiple qui ne se justifie que si cette croissance se maintient. Les baissiers n’ont pas besoin que l’activité s’effondre. Il leur suffit que la croissance se normalise un peu plus vite que ne le prévoient les haussiers, et les multiples de valorisation feront le reste. Les haussiers ont besoin que l’activité hors IA continue de défier la gravité et que le segment natif de l’IA poursuive son expansion, ce qui est exactement ce qu’ont montré les quatre derniers trimestres.

Découvrez les performances de Datadog par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 248,30 $

- Cours cible (moyen) : ~407 $

- Rendement total potentiel : ~56 %

- Taux de rendement interne annualisé : ~11 % / an

Le scénario médian repose sur un TCAC du chiffre d’affaires d’environ 21 % et une marge d’exploitation nette s’étendant vers environ 21 %. Les deux moteurs de croissance sont la poursuite de l’adoption de la migration vers le cloud par les entreprises non spécialisées dans l’IA, l’argument de la « longue durée de vie » avancé par Obstler, ainsi que l’augmentation de la consommation de charges de travail natives de l’IA à mesure que les clients utilisant les GPU pour l’entraînement et l’inférence se développent. Le moteur de la marge est l’effet de levier opérationnel sur une activité affichant déjà une marge brute proche de 80 %, à mesure que les investissements en commercialisation et en R&D portent leurs fruits. Le principal risque est celui identifié par Bernstein : un ralentissement plus rapide que prévu de la base non IA, qui comprimerait le multiple avant que les bénéfices ne rattrapent leur retard.

Scénario haussier : la croissance se maintient autour de 25 %, la prime est justifiée et le titre progresse vers l’objectif du modèle.

Scénario baissier : la croissance se normalise pour s’aligner sur la moyenne du secteur, le multiple se réajuste et le titre stagne autour des 226 dollars estimés par Bernstein, malgré des fondamentaux solides.

Conclusion

Le débat a désormais un point de repère : le prochain rapport sur les résultats. Toute la thèse de Bernstein repose sur l’hypothèse que la croissance hors IA atteindra son pic au troisième trimestre avant de s’essouffler au quatrième trimestre. La publication de ces résultats constituera le premier véritable test. Surveillez un chiffre : la croissance globale du chiffre d’affaires hors plus gros client natif de l’IA. Si elle se maintient autour de 25 %, la prévision de pic de Bernstein paraîtra prématurée, et les optimistes tablant sur 330 $ auront raison. Si elle glisse vers 20 % ou moins, la révision à la baisse prend tout son sens, et l’objectif de 226 dollars ne semble plus aussi prudent. Tout le reste – les acquisitions, les lancements de produits DASH, les gros titres sur l’IA – n’est que bruit de fond jusqu’à ce que ce chiffre soit connu.

Faut-il investir dans Datadog ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Datadog et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Datadog ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Datadog sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !