Principales statistiques pour l'action FANG

- Performance sur 6 mois : 28

- Fourchette de 52 semaines : 114 $ à 177

- Prix cible du modèle d'évaluation : 195

- Hausse implicite: 10,6

Évaluez vos actions préférées comme Diamondback Energy avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Diamondback Energy a augmenté d'environ 28% au cours des six derniers mois, se négociant récemment à près de 176 $ par action grâce à des achats institutionnels soutenus et à un positionnement solide dans les producteurs de Permian à grande capitalisation qui ont soutenu la progression.

Les actions ont récemment atteint un sommet de 173 dollars sur 52 semaines et ont désormais une capitalisation boursière d'environ 48 milliards de dollars avec un ratio C/B de 12, ce qui témoigne d'une confiance renouvelée dans la durabilité des flux de trésorerie de l'entreprise.

Le rallye a été principalement alimenté par une accumulation institutionnelle significative au troisième trimestre, signalant une conviction dans l'échelle et le modèle de rendement du capital de Diamondback.

Smead Capital Management a augmenté sa participation de 25 %, achetant environ 259 000 actions pour détenir approximativement 1,3 million d'actions évaluées à 188 millions de dollars, faisant de Diamondback sa 13e plus grande participation avec environ 4 % de son portefeuille.

NEOS Investment Management a augmenté sa position de 86% à environ 106 000 actions évaluées à 15 millions de dollars, Kovack Advisors a augmenté sa participation de 59%, et Rhumbline Advisers a augmenté ses avoirs de 4% à environ 369 000 actions évaluées à 53 millions de dollars. L'actionnariat institutionnel global s'élève à 90 %, ce qui renforce l'accumulation à grande échelle.

Les récentes mises à jour liées aux bénéfices ont également façonné les attentes pour 2026. Diamondback a signalé des réalisations plus faibles dans le secteur des matières premières au quatrième trimestre, les prix du pétrole ayant baissé à 58 dollars le baril contre 65 dollars et le gaz naturel ayant chuté à 1,03 dollar par mille pieds cubes contre 1,75 dollar.

Les analystes prévoient actuellement un BPA ajusté d'environ 2,64 $ pour le trimestre et de 13 $ pour l'année entière, Gabriele Sorbara, analyste chez Siebert Williams Shank, ayant déclaré : "Évidemment, cela exercera une légère pression sur le résultat net pour le quatrième trimestre de l'année 25", soulignant la sensibilité aux prix des produits de base.

Bien que certaines entreprises aient réduit leur exposition, notamment Shell Asset Management qui a réduit sa participation de 65 % et Allianz Asset Management qui a réduit ses avoirs de 34 %, l'accumulation de plusieurs gestionnaires a surpassé la pression de la vente.

L'avance de six mois reflète le positionnement autour de l'échelle de production de Diamondback, de la solidité du bilan et de la capacité à maintenir le flux de trésorerie disponible jusqu'en 2026 malgré la volatilité des prix à court terme.

L'action FANG est-elle sous-évaluée ?

Dans les hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 10,0 %.

- Marges d'exploitation : 33.6%

- Multiple du ratio cours/bénéfice à la sortie : 15,5

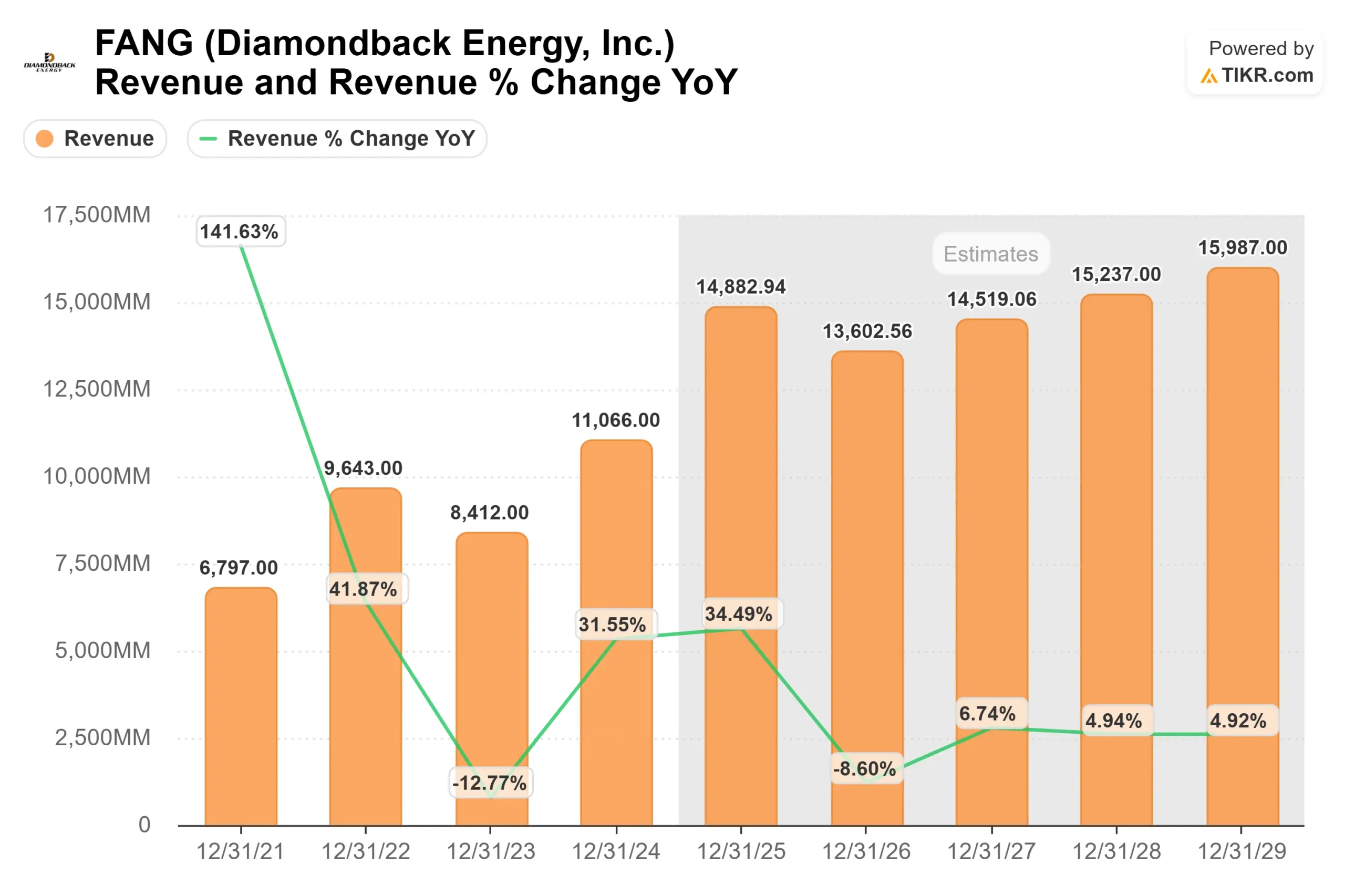

Lechiffre d'affaires devrait passer d'environ 14,9 milliards de dollars en 2025 à près de 16,0 milliards de dollars en 2029, reflétant une croissance régulière de la production et un déploiement discipliné du capital plutôt qu'une expansion agressive du volume.

Les performances jusqu'en 2026 seront probablement influencées par l'efficacité du capital dans le bassin permien. Des latéraux plus longs, des cycles de forage plus rapides et des techniques de complétion optimisées peuvent réduire les coûts par baril et protéger les marges, même si les prix du pétrole restent dans une fourchette basse.

Avec un ratio de distribution de 27,0 %, Diamondback conserve la souplesse nécessaire pour financer le développement tout en continuant à verser des dividendes et à racheter des actions, ce qui favorise la croissance des bénéfices par action.

Les marges EBIT à long terme de 39,6 % mettent en évidence les avantages structurels en matière de coûts par rapport à de nombreux concurrents, ce qui crée un levier d'exploitation significatif si les prix des matières premières s'améliorent. La durabilité du flux de trésorerie disponible reste essentielle, car la discipline en matière de dépenses et la solidité du bilan permettent de rentabiliser le capital sans augmenter exagérément l'effet de levier.

Sur la base de ces données, le modèle d'évaluation estime un prix cible de 194,75 $, ce qui implique une hausse totale d'environ 10,6 % sur environ 1,8 an, soit 5,6 % par an.

Aux niveaux actuels proches de 176 dollars, Diamondback semble légèrement sous-évaluée, les résultats de 2026 étant probablement dus à des gains d'efficacité de la production, à une allocation disciplinée des capitaux et à une génération soutenue de flux de trésorerie disponibles plutôt qu'à un rebond brutal des prix des matières premières.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>