Chiffres clés concernant Capital One :

- Fourchette sur 52 semaines : de 178 $ à 261 $

- Cours actuel : 200,48 $

- Capitalisation boursière : environ 75 milliards de dollars

- Cours cible moyen des analystes : environ 257 $

- PER sur les bénéfices prévisionnels : environ 10x

- Dette nette/EBITDA sur les 12 derniers mois : N/A (banque)

- Rendement du dividende : environ 1,6 %

- Bénéfice par action ajusté du 1er trimestre 2026 : 4,42 dollars

- Résultat avant provisions du 1er trimestre 2026 : 6,8 milliards de dollars (en hausse de 8 % par rapport au trimestre précédent)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit)>>>

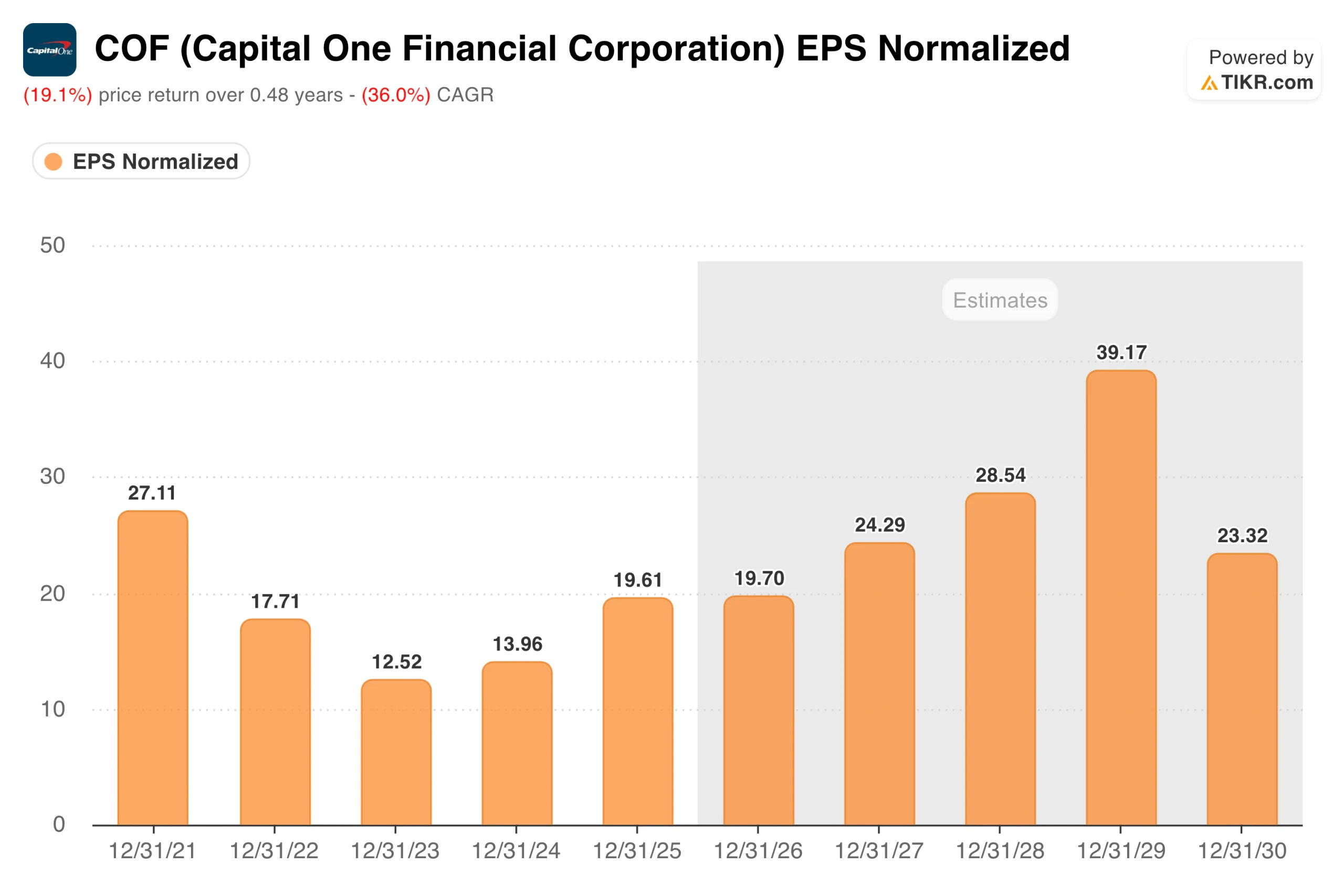

Capital One a réalisé un bénéfice de 27 $ en 2021. Puis celui-ci est tombé à 12 $. Voici ce qui s'est passé ensuite

Le graphique du BPA de Capital One Financial Corporation (COF) raconte une histoire qui nécessite un peu de contexte pour être bien comprise. Les bénéfices normalisés ont démarré à 27,11 $ en 2021, un chiffre gonflé par les reprises de provisions liées à la pandémie qui ont profité à l’ensemble du secteur bancaire.

À mesure que ces effets favorables s’estompaient et que les coûts de crédit se normalisaient dans l’ensemble du secteur, les bénéfices ont baissé régulièrement pour atteindre 12,52 $ en 2023. Il ne s’agissait pas d’une détérioration de l’activité, mais d’un retour à la normale du secteur après une période exceptionnelle, et cette distinction est importante pour bien interpréter ce qui s’est passé ensuite.

C’est à partir de là que la reprise a commencé. Le BPA a grimpé à 13,96 $ en 2024, puis a bondi à 19,61 $ en 2025, lorsque l’acquisition de Discover Financial Services, d’un montant de 35,3 milliards de dollars, a été finalisée et que l’entité fusionnée a commencé à générer des bénéfices à grande échelle.

Cette opération a fait de Capital One le plus grand émetteur de cartes de crédit aux États-Unis en termes de volume de prêts. Le consensus table désormais sur une accélération continue : environ 20 dollars en 2026, pour atteindre environ 24 dollars en 2027 et environ 29 dollars en 2028. Le PDG Richard Fairbank a déclaré lors de la conférence téléphonique du premier trimestre 2026 que « l’intégration de Discover se poursuit de manière satisfaisante et que nous continuons à tirer parti de la dynamique créée par cette acquisition qui change la donne ».

Le bénéfice par action ajusté s’est établi à 4,42 dollars pour le trimestre, en hausse par rapport à la même période de l’année précédente, et le résultat avant provisions a progressé de 8 % par rapport au trimestre précédent pour atteindre 6,8 milliards de dollars.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Capital One (c’est gratuit) >>>

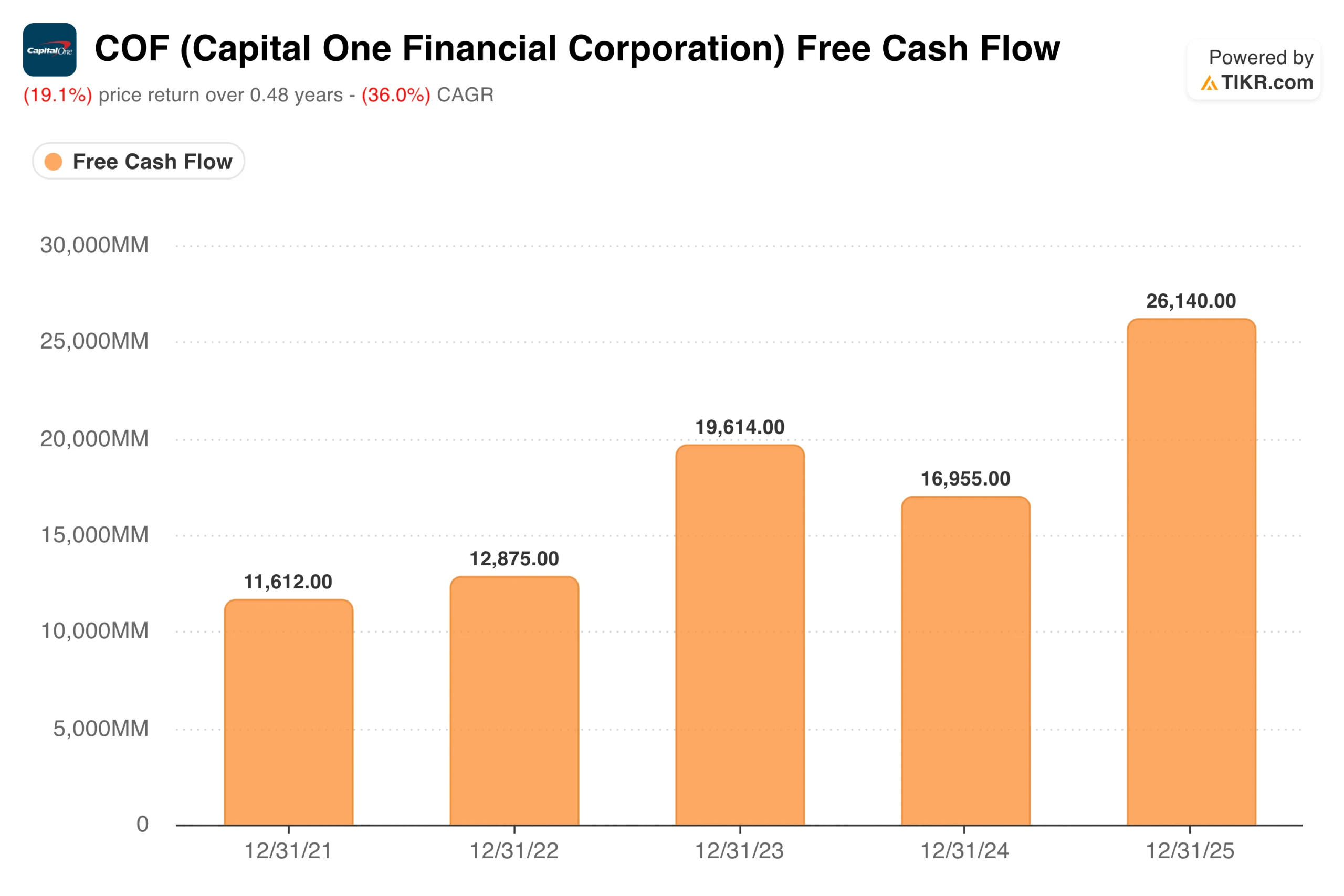

L’opération Discover a porté le flux de trésorerie disponible à 26 milliards de dollars. Le travail de migration commence dès maintenant

Le graphique des flux de trésorerie disponibles illustre l’ampleur de ce qu’ a généré le rapprochement avec Discover. Capital One a généré 11,6 milliards de dollars de flux de trésorerie disponibles en 2021, un chiffre qui est passé à 19,6 milliards de dollars en 2023, avant de retomber à 17,0 milliards de dollars en 2024, les coûts d’intégration ayant pesé sur les résultats, puis de bondir à 26,1 milliards de dollars en 2025, lorsque l’entité fusionnée a commencé à fonctionner.

Il s’agit d’une progression significative de la génération de trésorerie, qui s’est produite avant même que la majeure partie des synergies prévues ne se concrétise.

Le marché se demande désormais si cette génération de trésorerie se maintiendra tout au long de la phase d’intégration la plus complexe sur le plan opérationnel.

Capital One procède à la migration du portefeuille de cartes de Discover vers ses propres systèmes technologiques à partir de fin 2026, la conversion complète étant prévue pour début 2027. La société a également finalisé l’acquisition de Brex pour 5,15 milliards de dollars début 2026, ajoutant ainsi une activité de paiements commerciaux à son portefeuille.

La conduite simultanée de ces deux intégrations a rendu les investisseurs nerveux, ce qui explique en grande partie la vague de ventes observée depuis le début de l’année.

La logique stratégique qui sous-tend cette complexité est bien réelle : en devenant propriétaire du réseau Discover, Capital One perçoit désormais les commissions d’interchange qu’elle versait auparavant à Visa et Mastercard. La société vise 2,7 milliards de dollars de synergies avant impôts d’ici 2027.

Accédez gratuitement aux outils professionnels d’analyse de l’action COF sur TIKR →

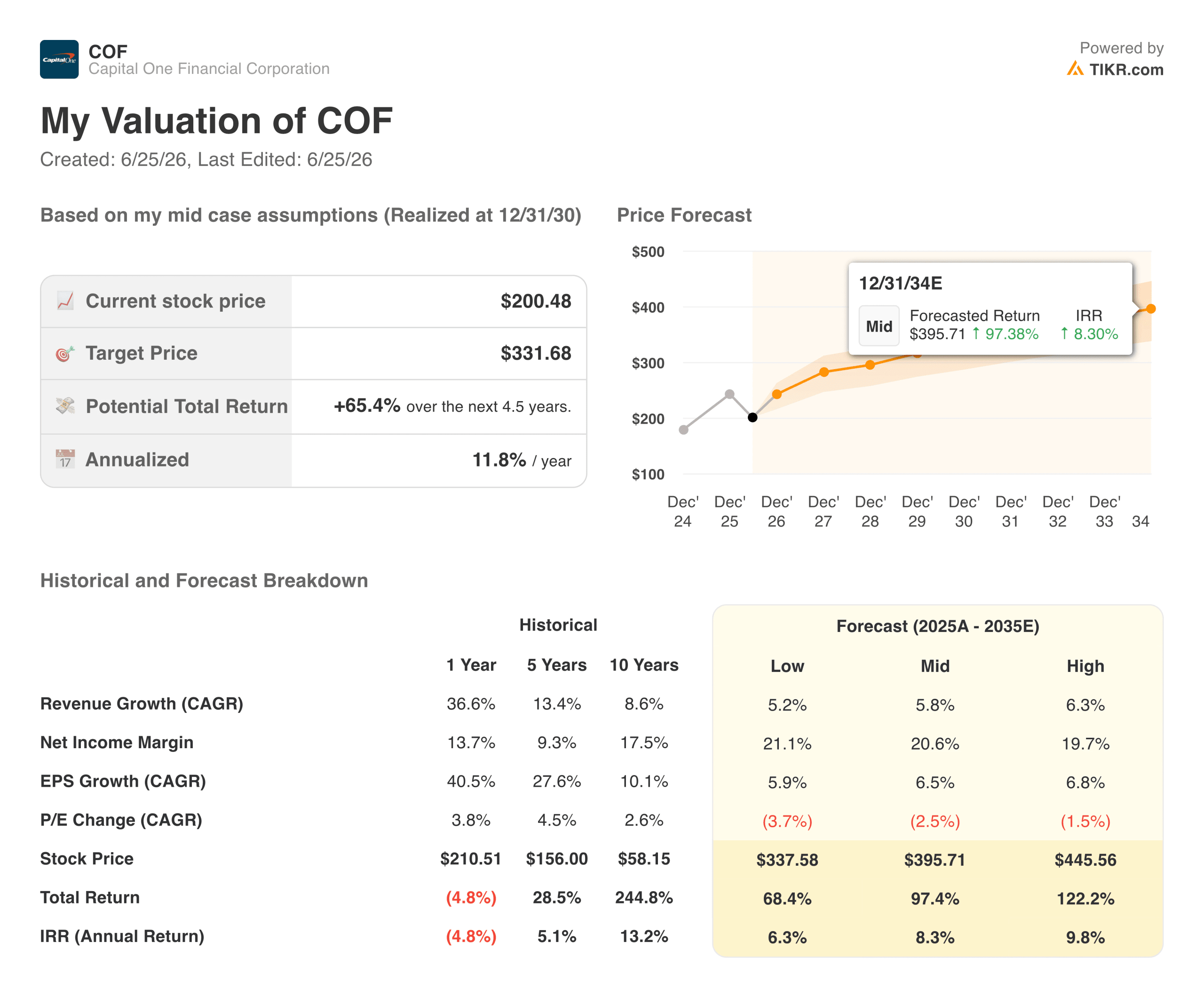

Ce que le modèle TIKR révèle sur l’écart entre le cours et la valeur

La baisse du titre depuis le début de l’année a créé une configuration que le modèle TIKR juge convaincante. À 200,48 dollars, l’objectif de scénario intermédiaire d’environ 332 dollars implique un rendement total d’environ 65 %, soit environ 12 % annualisé sur les 4,5 prochaines années.

Le modèle table sur une croissance annuelle du chiffre d’affaires d’environ 6 % et des marges bénéficiaires nettes proches de 21 %, deux hypothèses qui ne nécessitent pas que les synergies avec Discover se concrétisent pleinement.

Le scénario optimiste atteint environ 446 $, ce qui implique un rendement total supérieur à 120 %. Le scénario pessimiste se situe près de 338 $, ce qui reste bien au-dessus du cours actuel. L’objectif moyen des analystes s’établit autour de 257 dollars, ce qui implique un potentiel de hausse d’environ 28 % par rapport au cours actuel, suggérant que la communauté des analystes considère globalement la chute du cours comme une réaction excessive face au risque d’exécution à court terme.

Le scénario baissier est bien réel : la qualité du crédit se détériore davantage, les coûts d’intégration dépassent le budget prévu et le projet de loi visant à plafonner les taux d’intérêt exerce une pression sur les marges d’une entreprise qui dessert une part importante d’emprunteurs du marché intermédiaire.

Le scénario haussier repose sur le fait qu’une entreprise générant 26 milliards de dollars de flux de trésorerie disponible et s’orientant vers un réseau de paiement en boucle fermée se négocie à environ 10 fois ses bénéfices prévisionnels, un multiple qui implique une quasi-absence de réalisation des synergies.

Faut-il investir dans Capital One Financial Corporation ?

Aujourd’hui, l’argument en faveur d’un investissement dans Capital One repose essentiellement sur la capacité de l’entreprise à mener à bien ses projets.

L’entreprise est de grande taille, génère des liquidités et se négocie à un multiple inférieur à celui du marché par rapport à ses bénéfices actuels. Si l’intégration de Discover se déroule comme prévu et que l’objectif de synergies de 2,7 milliards de dollars est atteint d’ici 2027, le cours actuel apparaîtra rétrospectivement comme une véritable aubaine.

Le risque réside dans le fait que deux intégrations simultanées, la pression liée à la normalisation du crédit et un environnement réglementaire difficile pourraient, combinés, retarder ce calendrier. Les investisseurs ayant un horizon de deux à trois ans et tolérants à cette incertitude se trouvent face à une situation qui, selon les chiffres, s’apparente davantage à une opportunité qu’à une menace.

Créez votre propre modèle d’évaluation pour valoriser n’importe quelle action (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !