Chiffres clés de l'action Home Depot

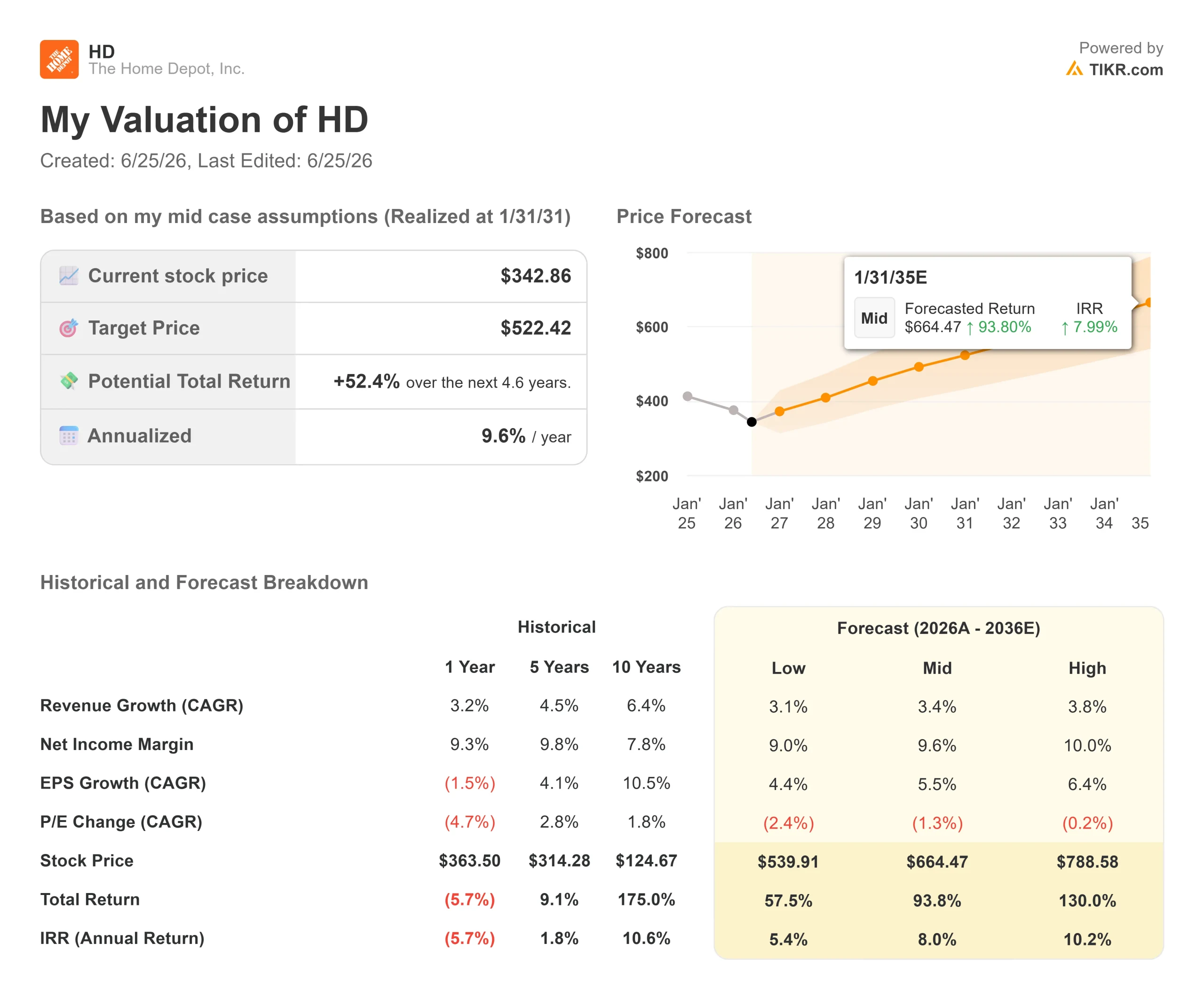

- Cours actuel : 342,86 $

- Cours cible (moyen) : environ 520 $

- Cours cible du marché : environ 370 $

- Rendement total potentiel : environ 52 %

- Taux de rendement interne annualisé : environ 10 % par an

- Réaction aux résultats : +2,69 % (19 mai 2026)

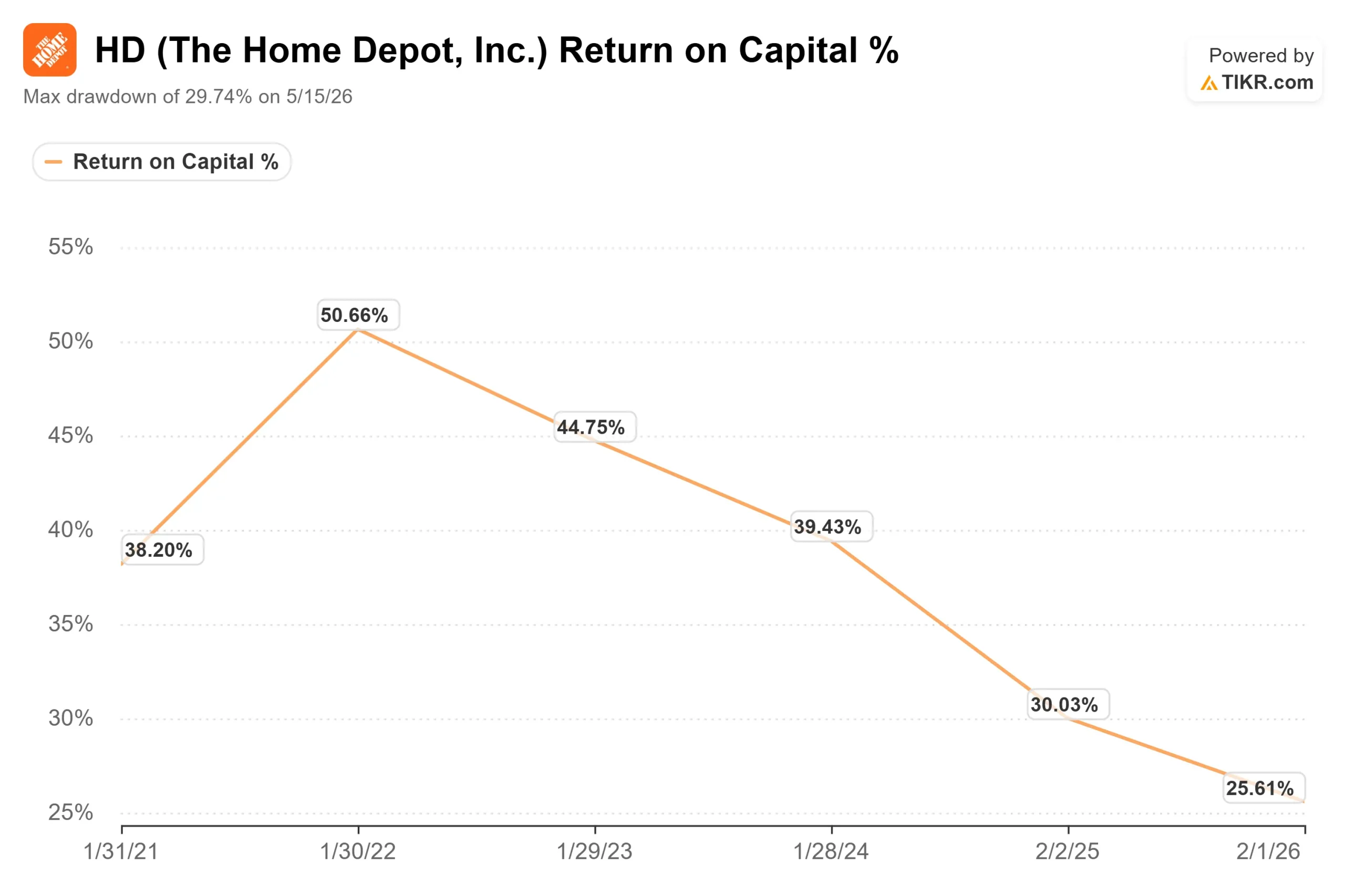

- Perdes maximales : -29,74 % (15 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

The Home Depot (HD) a essuyé un vote de défiance de la part de Wall Street le 23 juin, avant de faire exactement le contraire de ce à quoi s’attendaient les baissiers. Le lendemain matin de la révision à la baisse par Wolfe Research de sa note, qui est passée de « Outperform » à « Peer Perform », le titre a progressé de 5,67 % pour clôturer à 342,86 dollars, soit un gain journalier de 18,41 dollars. Les enseignes de distribution déclassées dans un contexte de ralentissement du marché immobilier ne se comportent généralement pas ainsi.

Cet écart entre l’avis des analystes et l’évolution du cours est tout à fait révélateur. Spencer Hanus, analyste chez Wolfe, n’a pas édulcoré son message. Il a mis en avant l’effet de « blocage » du marché immobilier, c’est-à-dire les propriétaires détenant des prêts hypothécaires à 3 % qui ne vendront pas, ainsi que la dilution du rendement du capital due aux importantes acquisitions de Home Depot dans la distribution aux professionnels et au risque lié à la hausse des taux d’intérêt. Il a déclaré que la reprise du marché immobilier n’interviendrait pas avant mi-2027 au plus tôt, et que Wolfe privilégiait désormais Lowe’s.

Alors pourquoi les acheteurs se sont-ils manifestés ? Parce que la note ne contenait rien de nouveau. Toutes les préoccupations soulevées par Hanus définissent le débat autour de HD depuis deux ans, et l’action avait déjà chuté de près de 30 % par rapport à son plus haut de 426,75 $, enregistrant une baisse de 29,74 % le 15 mai. Lorsque la prudence s’abat sur une action qui a déjà intégré cette prudence, la réaction peut s’inverser. Le marché a considéré cette révision à la baisse comme le dernier ours à rattraper son retard, et non comme le premier à arriver.

La véritable question est de savoir si les fondamentaux donnent raison aux acheteurs ou aux sceptiques.

Ce qu’a réellement révélé le trimestre

Le premier trimestre fiscal 2026, publié le 19 mai, n’a pas été décevant. Le chiffre d’affaires total s’est élevé à 41,8 milliards de dollars, en hausse de 4,8 % en glissement annuel, avec des ventes comparables en hausse de 0,6 %. Le bénéfice par action dilué ajusté s’est établi à 3,43 dollars, contre 3,56 dollars auparavant, une baisse que la direction avait déjà anticipée. L’action a progressé de 2,69 % à l’annonce des résultats, qui étaient conformes aux attentes, et les prévisions pour l’ensemble de l’exercice ont été confirmées.

Le détail sur lequel M. Wolfe a insisté est le rendement du capital investi. Lors de la conférence téléphonique sur les résultats du premier trimestre, la direction a annoncé un ROIC de 25,4 %, en baisse par rapport aux 31,3 % enregistrés un an plus tôt. Cette baisse est réelle, et c’est exactement l’effet que les acquisitions de grande envergure ont sur le ratio d’efficacité du capital à court terme. La question est de savoir si cela reflète une destruction permanente de valeur ou le coût temporaire lié à l’acquisition d’une échelle d’activité.

La direction a présenté la demande comme stable, et non en baisse. Le directeur financier, Richard McPhail, a déclaré que les performances étaient « conformes à nos attentes », la demande sous-jacente étant « relativement similaire à celle que nous avons connue tout au long de l’exercice 2025 ». Cela remet en perspective le scénario pessimiste : le problème n’est pas une baisse de la demande, mais une demande qui ne s’accélérera pas tant que le marché immobilier restera au point mort.

L’acquisition qui inquiète M. Wolfe constitue également le plus gros pari de l’entreprise. Au cours du dernier trimestre, Home Depot a finalisé l’acquisition de Mingledorff’s, un distributeur de systèmes de chauffage, de ventilation et de climatisation (CVC) comptant 42 sites dans le sud-est des États-Unis. Le PDG Ted Decker a déclaré que cette opération ouvrait un marché de la distribution CVC d’environ 100 milliards de dollars et portait le marché potentiel total de Home Depot à 1 200 milliards de dollars, la clientèle professionnelle représentant à elle seule 700 milliards de dollars. C’est ce potentiel de hausse que M. Wolfe ne prend pas en compte, et que les optimistes misent sur.

Consultez les estimations historiques et prévisionnelles pour l’action Home Depot (c’est gratuit !) >>>

La tension liée à la valorisation

À 342,86 dollars, Home Depot se négocie à environ 22 fois les bénéfices prévisionnels et 15,6 fois l’EV/EBITDA sur les douze prochains mois, ce qui représente une prime par rapport à ses plus bas niveaux du printemps. Les optimistes y voient une entreprise à forte barrière à l’entrée et à croissance composée, proposée à un prix avantageux par rapport à son historique. Les sceptiques y voient un détaillant arrivé à maturité qui dépense sans compter pour des acquisitions qui diluent ses rendements, tandis que son cœur de métier attend une reprise du marché immobilier qui ne cesse de s’éloigner.

Par rapport à ses concurrents, cependant, HD semble bon marché. Son ratio EV/EBITDA sur les 12 prochains mois de 15,6 est bien inférieur à celui de TJX Companies (20,93) et de Ross Stores (19,29), deux détaillants à prix réduits sans exposition au marché immobilier, selon la page « Concurrents » de TIKR. Cette décote d’environ 5 fois reflète le poids du cycle immobilier sur HD, et non une activité en difficulté. Que cela soit une aubaine ou non dépendra du moment où le chiffre d’affaires se normalisera, la seule variable dont personne ne peut prédire la date.

Ce qui fait pencher la balance en faveur des acheteurs, c’est la trésorerie. Home Depot a généré 10,1 milliards de dollars de flux de trésorerie disponible au cours des douze derniers mois et a versé environ 2,3 milliards de dollars de dividendes rien qu’au dernier trimestre. Ce rendement de 2,8 % est financé par la trésorerie actuelle, et non par l’espoir d’une reprise, ce qui offre aux actionnaires un revenu minimum garanti pendant que la thèse se concrétise. Le risque réside dans le timing : si les taux restent élevés jusqu’en 2027, les ventes comparables resteront stables et le cours de l’action pourrait stagner plus longtemps que ne le prévoient les investisseurs patients.

Analyse avancée du modèle TIKR

- Cours actuel : 342,86 $

- Cours cible (moyen) : ~520 $

- Rendement total potentiel : ~52 %

- Taux de rendement interne annualisé : environ 10 % par an

Le scénario médian table sur un objectif proche de 520 $, ce qui implique un rendement total d’environ 52 %, soit environ 10 % par an. Les deux moteurs de croissance sont l’expansion de l’écosystème Pro via SRS, GMS et désormais Mingledorff’s, ainsi qu’une reprise progressive de la demande de rénovations de grande envergure à mesure que le marché immobilier revient à la normale. Le modèle table sur un TCAC du chiffre d’affaires d’environ 3 % à 4 %, inférieur au rythme à long terme ; il ne s’agit donc pas d’une prévision de boom.

Le moteur de la marge est le maintien de la marge sur le résultat net à près de 9,6 %, à mesure que l’impact négatif lié à la composition des acquisitions de GMS s’estompe d’ici la fin de l’exercice 2026. Le principal risque est celui évoqué par Wolfe : un marché immobilier qui resterait figé, ce qui maintiendrait les chiffres d’affaires comparables à un niveau stable et repousserait la reprise à 2027. Le point positif est que même une normalisation modeste libérerait la demande différée dans les catégories où HD détient la plus grande part de marché. Le point négatif est une action qui évolue latéralement, versant son dividende tandis que les investisseurs attendent la décision de la Réserve fédérale.

Conclusion

Le test le plus probant aura lieu avec la publication des résultats du deuxième trimestre de l’exercice 2026, le 18 août. Surveillez deux indicateurs. Premièrement, la croissance organique du SRS : la direction a annoncé une croissance à un chiffre moyen pour l’année ; un résultat « positif » impliquerait donc que cet indicateur devienne solidement positif et valide les acquisitions remises en question par Wolfe. Un « mauvais » scénario serait que le secteur de la toiture reste dans le rouge en raison d’une nouvelle saison des tempêtes peu active. Deuxièmement, il faudra voir si la direction maintient ses prévisions de croissance comparable pour l’ensemble de l’année, comprises entre une stagnation et 2 %. Une révision à la baisse confirmerait la révision à la baisse de la note ; le maintien de ces prévisions confirmerait le soutien des acheteurs. La révision à la baisse a soulevé une question légitime, et c’est en août que Home Depot commencera à y répondre.

Faut-il investir dans Home Depot ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Home Depot et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Home Depot ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Home Depot gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !