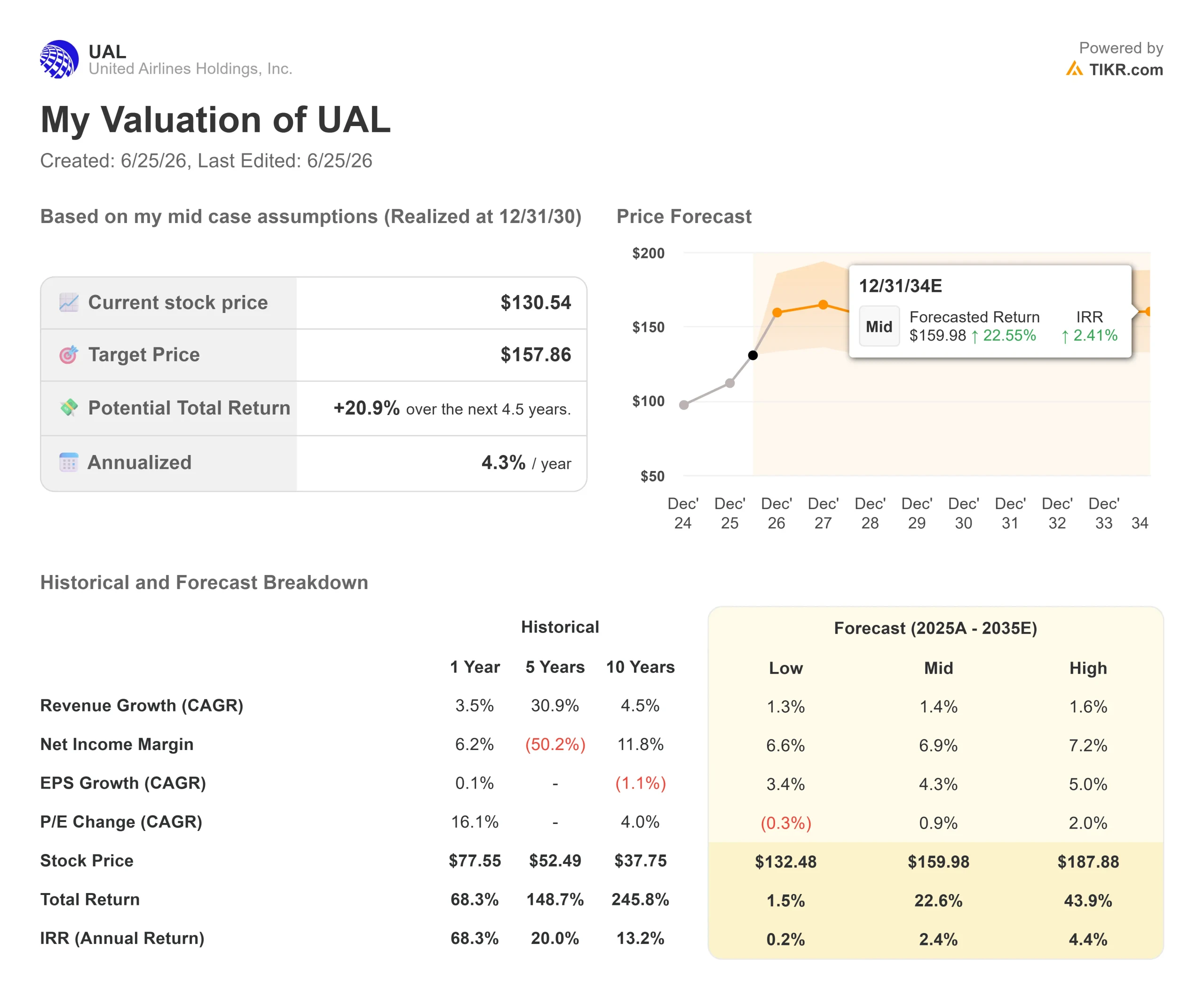

Chiffres clés de l'action United Airlines

- Cours actuel : 130,54 $

- Cours cible (moyen) : environ 158 $

- Cours cible du marché : environ 133 $

- Rendement total potentiel : environ 21 %

- Taux de rendement interne annualisé : environ 4 % par an

- Réaction aux résultats : (5,58 %) (21 avril 2026)

- Perdes maximale : (27,50 %) (30 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

United Airlines Holdings (UAL) a clôturé à 130,54 $ le 24 juin 2026, en hausse de 7,40 % en une seule séance et à un niveau record. La raison n’était pas difficile à cerner. Le prix du pétrole brut est passé sous la barre des 70 $ le baril pour la première fois depuis début mars, et UBS a relevé son objectif de cours la même semaine. Pour une entreprise où le carburant représente le principal coût variable, la baisse du prix du pétrole se répercute directement sur les bénéfices.

Mais voici le hic. À 130,54 $, l'action a déjà atteint l'objectif moyen des analystes, qui se situe autour de 133 $. La dynamique liée à la baisse du prix du pétrole, qui a permis à United de remonter depuis ses plus bas de mars, est en grande partie déjà intégrée dans le cours. La question qui se pose donc pour les perspectives de l’action United Airlines à l’horizon 2026 n’est plus de savoir si la reprise est réelle. Il s’agit plutôt de déterminer ce qui permettra à l’action de dépasser son plus haut historique une fois que l’effet positif de la baisse du prix du carburant aura été pris en compte.

Ce qui a fait bouger le titre

Deux facteurs se sont combinés le 24 juin. Le brut West Texas Intermediate (WTI), référence américaine du pétrole, a chuté à environ 69,84 dollars le baril, les pétroliers ayant repris leur transit dans le détroit d’Ormuz à la suite de l’accord de paix entre les États-Unis et l’Iran. Les actions des compagnies aériennes ont progressé de 3 % à 7 % dans l’ensemble du secteur, et United a mené le bal parmi les grands transporteurs.

Le deuxième catalyseur était spécifique à l’entreprise. Le 23 juin, UBS a relevé son objectif de cours de 148 à 153 dollars, tout en conservant sa recommandation « Achat ». Cet objectif correspond à un multiple de 9 fois l’estimation par action d’UBS pour l’exercice 2027, soit environ 17 dollars, ce qui est bien supérieur aux prévisions du marché pour 2026. Le message retenu par les investisseurs : la reprise des bénéfices pourrait réserver des surprises à mesure que les prix du carburant se normalisent.

Consultez les estimations historiques et prévisionnelles pour l’action United Airlines (c’est gratuit !) >>>

Pourquoi le mouvement pourrait devancer la réalité

Une remontée tirée par le pétrole peut s’inverser avec le pétrole. UBS a elle-même signalé ce risque, soulignant que les investisseurs ne sont pas susceptibles d’accorder des multiples plus élevés pour des gains de bénéfices uniquement dus à un carburant moins cher. C’est la vigueur soutenue du chiffre d’affaires qui prolonge la remontée d’une compagnie aérienne, et le prix du kérosène d’United pour le deuxième trimestre se maintient toujours autour de 4,30 dollars le gallon.

C’est là que le discours de la direction importe davantage que l’évolution des cours du pétrole. Lors de la Bernstein Strategic Decisions Conference du 27 mai 2026, le PDG Scott Kirby a affirmé que l’entreprise n’avait pas besoin que le pétrole soit favorable. Il s’est dit « de plus en plus confiant quant à l’atteinte de marges avant impôts à deux chiffres en 2027 » et a ajouté qu’« aucun événement particulier n’est nécessaire » pour y parvenir. C’est ce qui distingue le facteur carburant de la franchise elle-même : si M. Kirby a raison, le moteur de la rentabilité fonctionne avec ou sans un baril de pétrole à 70 dollars.

United dispose d’un historique qui le confirme. Au premier trimestre 2026, le chiffre d’affaires a atteint 14,6 milliards de dollars, en hausse de 10,6 % par rapport à l’année précédente, avec un BPA ajusté de 1,19 dollar, et ce malgré une facture de carburant en hausse de 340 millions de dollars. Le chiffre d’affaires de la classe Premium a augmenté de 14 % pour une capacité supplémentaire d’à peine 4 %, signe évident que la stratégie de fidélisation de la marque attire des clients plus fortunés à bord des mêmes avions.

Le levier de fidélité que le marché n’a pas encore valorisé

M. Kirby a clairement indiqué chez Bernstein que la plus grande valeur inexploitée réside dans le programme de fidélité. Il a qualifié le partenariat avec Chase de « vieux de dix ans », alors que les concurrents ont modernisé les leurs, et a déclaré qu’United s’attendait à « doubler l’EBITDA de cette activité spécifique » en plus de son cœur de métier aérien. Il s’agit là d’un potentiel de hausse qui ne dépend pas du prix du kérosène, et le rebond lié à la baisse des cours du pétrole ne le reflète pas.

Le facteur concurrentiel est à double tranchant. United se négocie à environ 14 fois le PER sur les résultats prévisionnels et à environ 7,8 fois l’EV/EBITDA sur les résultats prévisionnels, ce qui représente une décote par rapport à la valorisation de la capacité bénéficiaire de Delta. Selon une vision optimiste, cet écart se réduira à mesure qu’United confirmera ses marges. Selon une vision pessimiste, Delta a mérité cette prime pour une bonne raison, et United devra afficher des marges à deux chiffres avant que le marché ne lui accorde le même multiple.

Analyse avancée du modèle TIKR

- Cours actuel : 130,54 $

- Cours cible (moyen) : ~158 $

- Rendement total potentiel : ~21 %

- Taux de rendement interne annualisé : ~4 % / an

En se basant sur le scénario central de TIKR, le modèle valorise United à environ 158 $, ce qui implique un rendement total d’environ 21 % par rapport à 130,54 $, soit environ 4 % par an. Les deux moteurs de chiffre d’affaires sont un TCAC modeste d’environ 1 % à 2 %, ce qui correspond à une compagnie aérienne mature ayant atteint sa taille maximale, et une évolution vers une offre haut de gamme qui augmente le chiffre d’affaires par siège sans augmenter la capacité. Le moteur de marge est la marge sur le résultat net, qui devrait s’étendre vers environ 7 % à mesure que les prix du carburant se normalisent. Le principal risque réside dans le carburant : une nouvelle flambée du prix du brut comprime les marges directement et rapidement.

Le scénario haussier est le suivant : une réévaluation de la fidélité des clients et des marges à deux chiffres en 2027 propulseraient l’action vers le scénario haut, au-delà de 180 $. Le scénario baissier est le suivant : le prix du carburant rebondit, les analystes boursiers refusent d’accorder un multiple de type Delta, et l’action perd les gains liés à la hausse du prix du pétrole. Le rendement annualisé s’est ramené à environ 4 %, précisément parce que le marché a déjà comblé une grande partie de l’écart.

Conclusion

Le prochain véritable test aura lieu mi-juillet, lorsque United publiera ses résultats du deuxième trimestre 2026. Surveillez un chiffre : les prévisions de BPA ajusté pour l’ensemble de l’année, actuellement comprises entre 7 et 11 dollars. Si la direction relève la fourchette basse à mesure que le prix du carburant baisse, la perspective de marges à deux chiffres en 2027 se concrétisera et le plus haut historique semblera mérité. Si les prévisions restent inchangées ou si la baisse des coûts de carburant est tempérée par des propos prudents, cette hausse de 7,40 % aura anticipé une reprise qui reste à confirmer, et un titre à un niveau record par rapport à un objectif qu’il a déjà atteint ne dispose que d’une marge de manœuvre très réduite. Kirby a vu juste concernant la structure de United depuis des années. Le mois de juillet permettra de vérifier si le cours a rattrapé son retard.

Faut-il investir dans United Airlines ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez United Airlines et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Airlines ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez United Airlines gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !