Chiffres clés de l'action Uber

- Cours actuel : 73,85 $

- Cours cible (moyen) : environ 155 $

- Cours cible du marché : environ 104 $

- Rendement total potentiel : environ 110 %

- Taux de rendement interne annualisé : environ 18 % par an

- Réaction aux résultats : (3,08 %) (6 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Uber Technologies (UBER) affiche rarement une variation de 6 % en une journée. Ainsi, lorsque le titre a clôturé en hausse de 6,00 % le 24 juin 2026, le marché en disait long. Le catalyseur n’était ni un titre sur les robotaxis ni une rumeur d’accord. Il s’agissait d’une idée plus discrète que les optimistes défendent depuis des mois : Uber Eats est en train de devenir un magasin, et pas seulement une cuisine.

C’est là que réside la tension. L’activité ne cesse de se développer, mais le titre a passé la majeure partie de l’année 2026 sous la pression des vendeurs, dérivant à quelques dollars de son plus bas sur 52 semaines (67,19 $) avant ce rebond. Les optimistes voient une plateforme qui élargit son marché à chaque nouvelle catégorie de vente au détail. Les pessimistes voient une valeur dont le cours intègre déjà de nombreux facteurs et qui fait face à un avenir autonome susceptible de redéfinir l’économie des services de VTC. La question à laquelle le marché ne parvient toujours pas à répondre est la suivante : cette offensive dans le commerce de détail constitue-t-elle un véritable deuxième moteur de croissance, ou s’agit-il d’un compromis de sentiment sur un graphique malmené ?

Ce qui s’est passé le 24 juin

Uber a ajouté cinq enseignes de vente au détail à sa plateforme Uber Eats : Kiehl’s, FedEx Office, Blick Art Materials, Academy Sports + Outdoors et Choice Pet. Les consommateurs peuvent désormais commander des produits de soin de la peau, des fournitures d’expédition, du matériel artistique, des articles de sport et des produits pour animaux de compagnie via les applications Uber Eats, Uber et Postmates. Ces enseignes viennent s’ajouter à une liste existante comprenant déjà Sephora, The Home Depot et Best Buy.

Le marché a interprété cela comme un changement radical dans le positionnement d’Uber Eats. L’action a progressé de 6,00 % pour clôturer à 73,85 $, sa meilleure séance depuis environ un mois, après avoir évolué à un niveau proche de ses plus bas niveaux depuis plusieurs années.

Pourquoi l’ajout de cinq détaillants est-il important ? Parce qu’il redéfinit la division. Dans l’annonce officielle, Hashim Amin, responsable du commerce de détail pour l’Amérique du Nord chez Uber, a déclaré : « Les consommateurs se tournent de plus en plus vers Uber Eats pour bien plus que des repas. » Les achats hors restauration sont plus fréquents et incitent les utilisateurs à adhérer à Uber One, le programme d’abonnement qui offre à ses membres la gratuité des frais de livraison sur les commandes éligibles. Plus il y a de catégories, plus il y a de raisons de conserver son abonnement, et les revenus liés aux abonnements sont plus stables que ceux issus des commandes ponctuelles de repas.

Cette remontée a été favorisée par certains facteurs. Tigress Financial Partners a relevé son objectif de cours à 115 dollars la même semaine tout en conservant une recommandation « Achat », qualifiant Uber de « plateforme de services utilitaires à grande échelle ».

Consultez les estimations historiques et prévisionnelles pour l’action Uber (c’est gratuit !) >>>

Les fondamentaux justifient-ils ce rebond ?

Les chiffres récents sont solides. Pour l’exercice 2025, Uber a déclaré un chiffre d’affaires de 52,0 milliards de dollars, en hausse de 18,3 %, dont 29,7 milliards pour la division Mobilité et 17,2 milliards pour la division Livraison. La marge EBIT sur les douze derniers mois s’établit à 11,7 %, contre un faible pourcentage à un chiffre il y a quelques années ; l’entreprise parvient donc à accroître ses marges parallèlement à sa croissance.

L’expansion dans le commerce de détail s’inscrit dans le prolongement de l’atout le plus sous-estimé d’Uber : la livraison. Lors de la Bernstein Strategic Decisions Conference du 28 mai 2026, le directeur financier Balaji Krishnamurthy a déclaré : « Notre activité de livraison mondiale est largement sous-estimée », citant les positions de leader sur les marchés canadien, britannique, français, australien, taïwanais et japonais. Cela permet de recadrer la livraison, qui passe d’un frein à la marge à un vecteur de croissance durable, ce qui correspond exactement à la perspective que suscitent les annonces concernant le commerce de détail.

Lors de ce même événement, il a également établi un lien entre le commerce de détail et l’adhésion au programme Uber One. Environ deux tiers du chiffre d’affaires brut de la livraison proviennent désormais d’Uber One, contre seulement un tiers de la mobilité, et les utilisateurs multi-plateformes représentent toujours environ 20 % de la base éligible. Cet écart constitue une opportunité : chaque nouvelle catégorie de vente au détail offre à un utilisateur exclusivement « mobilité » une raison supplémentaire de passer à la livraison et de s’abonner.

Découvrez les performances d’Uber par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

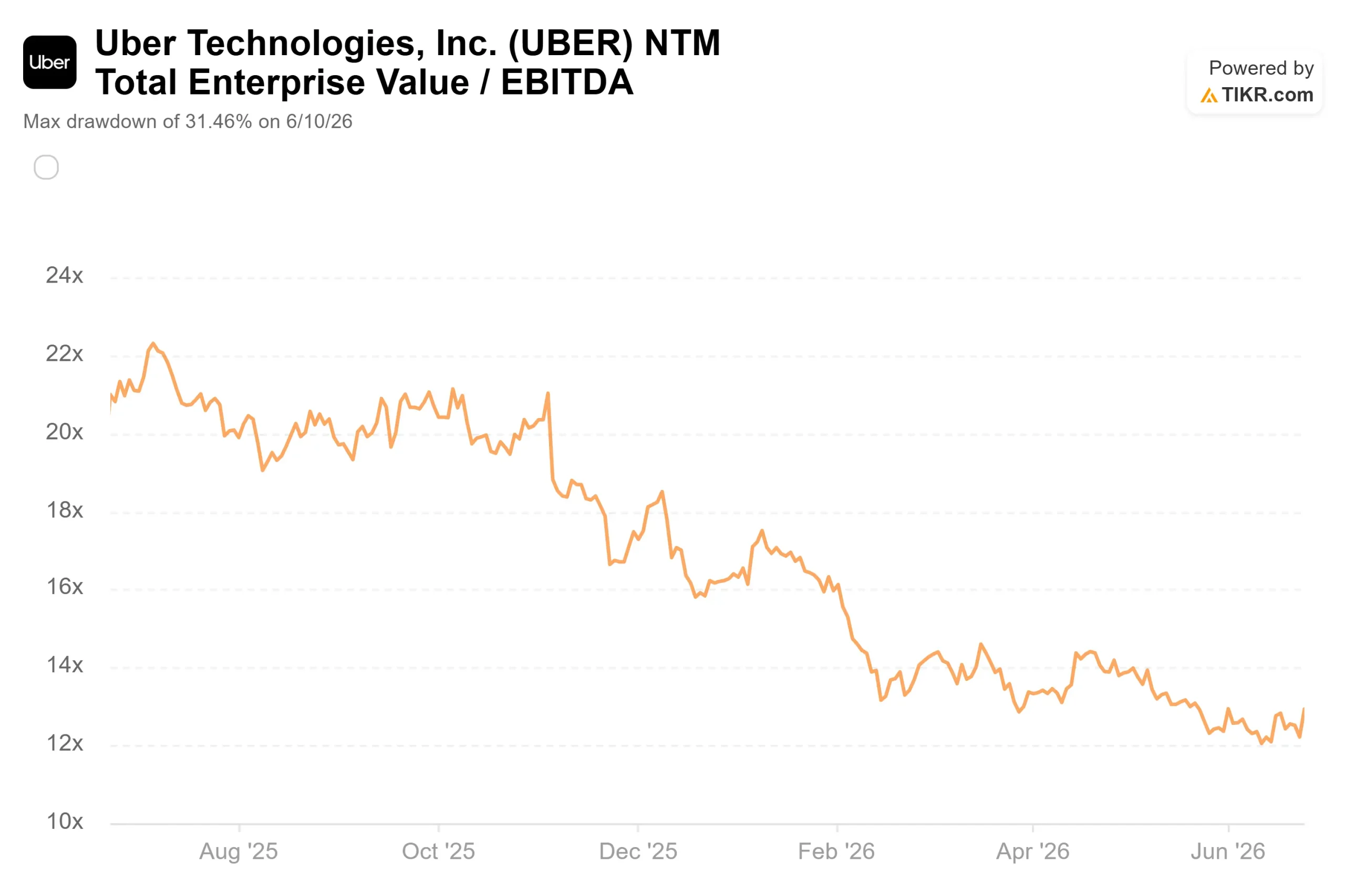

Le revers de la médaille est bien réel. Le catalyseur lié au commerce de détail est progressif, et non transformationnel, et une seule révision à la hausse des objectifs ne suffit pas à remettre à plat une thèse d’investissement. La dernière réaction du marché aux résultats d’Uber a été négative : l’action a chuté de 3,08 % le 6 mai 2026, malgré des résultats supérieurs aux attentes, le marché s’étant concentré sur la révision à la baisse des estimations et le rythme de l’amélioration des marges. Si l’on ajoute à cela un avenir marqué par la conduite autonome, susceptible d’exercer une pression sur les taux de prélèvement, ainsi que le coût des ambitions d’Uber en matière de véhicules autonomes et de fusions-acquisitions, cette prudence est tout à fait justifiée. Cette évolution montre que le sentiment est suffisamment fragile pour basculer brutalement face à de bonnes nouvelles. Elle ne prouve pas que la réévaluation soit durable.

Analyse avancée du modèle TIKR

- Cours actuel : 73 ,85 $

- Cours cible (moyen) : ~155 $

- Rendement total potentiel : ~110 %

- Taux de rendement interne annualisé : ~ 18 % / an

Le modèle utilise le scénario intermédiaire, réalisé au 31/12/30, car il reflète le cadre de « croissance disciplinée » de la direction sans y ajouter d’optimisme excessif. Il indique un objectif d’environ 155 $, soit un potentiel de hausse d’environ 110 % par rapport au cours actuel et d’environ 18 % annualisé.

Deux moteurs de chiffre d’affaires sous-tendent ce scénario. Le secteur de la mobilité bénéficie de marchés américains peu denses qui, selon la direction, croissent deux fois plus vite que les marchés centraux denses, tandis que les offres « Wait & Save » et le nouveau niveau « Elite » élargissent l’entonnoir à ses deux extrémités. Le secteur de la livraison bénéficie de l’épicerie et du commerce de détail, le levier exact sur lequel s’appuie l’annonce du 24 juin. Le moteur de la marge est la marge sur le résultat net, qui devrait s’étendre pour atteindre environ 16 % dans le scénario intermédiaire, contre 10,0 % pour l’exercice 2025, grâce à l’allègement des coûts d’assurance aux États-Unis. Le principal risque réside dans le fait que les dépenses d’infrastructure liées aux véhicules autonomes devancent les revenus, ce qui comprime les marges avant que la monétisation ne rattrape son retard.

Le scénario optimiste : si le commerce de détail et les abonnements renforcent la plateforme tandis que les marges progressent comme prévu, le scénario central d’environ 155 $ est atteignable, et l’objectif moyen du marché, à environ 104 $, semble prudent.

Le scénario baissier : si la croissance se stabilise autour de 10-15 % et que les dépenses liées aux véhicules autonomes pèsent sur la rentabilité, la récente compression des multiples montre à quelle vitesse la réévaluation du titre peut s’enliser.

Conclusion

Suivre la croissance des réservations brutes du deuxième trimestre par rapport à la fourchette de 18 % à 22 % indiquée par la direction, qui sera communiquée lors de la prochaine publication des résultats début août 2026. Un résultat égal ou supérieur à la fourchette haute, accompagné d’une poursuite de l’amélioration des marges et d’une croissance visible d’Uber One, confirmera la dynamique sur laquelle mise cette stratégie et fera apparaître ce rebond comme le début d’une réévaluation. Un résultat en deçà des attentes, ou des signes indiquant que les dépenses liées aux véhicules autonomes et aux fusions-acquisitions grèvent les marges, donnerait raison aux baissiers. Jusqu’au début du mois d’août, Uber est une plateforme à croissance exponentielle dont le cours s’apparente à celui d’une action mono-produit, et la campagne de promotion auprès des particuliers constituera le premier test concret permettant de déterminer si cet écart se comble.

Faut-il investir dans Uber ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Uber, et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer une liste de surveillance gratuite pour suivre Uber parallèlement à toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Uber gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !