Chiffres clés concernant Amgen :

- Fourchette sur 52 semaines : de 269,77 $ à 391,29 $

- Cours actuel : 351,43 $ (à la clôture du 24 juin 2026)

- Capitalisation boursière : environ 190 milliards de dollars

- Cours cible moyen des analystes : environ 353 $

- PER sur les bénéfices prévisionnels : 15,5x

- Dette nette/EBITDA sur les 12 derniers mois : 2,64x

- Rendement du dividende : 2,9 %

- Bénéfice par action non-GAAP du 1er trimestre 2026 : 5,15 $ (en hausse de 5 % par rapport à l'année précédente)

- Flux de trésorerie disponible du 1er trimestre 2026 : 1,5 milliard de dollars (en hausse de 50 % par rapport à l'année précédente)

La plupart des investisseurs ne savent jamais si une action est réellement sous-évaluée ou surévaluée. Les outils d’évaluation de niveau professionnel de TIKR vous fournissent gratuitement une réponse claire et étayée par des données pour plus de 60 000 actions →

Amgen a fait passer son chiffre d’affaires de 26 milliards de dollars à 37 milliards de dollars en 4 ans. Selon les estimations, ce n’est qu’un début

Amgen Inc. (AMGN) a passé ces dernières années à mener à bien l’une des transitions les plus complexes du secteur des biotechnologies à grande capitalisation : intégrer l’acquisition de Horizon Therapeutics pour 28 milliards de dollars, gérer l’érosion due aux biosimilaires sur ses anciens blockbusters, tout en développant simultanément une nouvelle vague de franchises dans les domaines de l’oncologie, des maladies rares et de l’inflammation. Le graphique du chiffre d’affaires est le moyen le plus clair de visualiser le déroulement de cette transition.

Le chiffre d’affaires total est passé de 26 milliards de dollars en 2021 à 36,8 milliards de dollars en 2025, une progression qui a dû faire face à de réels vents contraires en cours de route. Les ventes de Prolia ont chuté de 34 % au premier trimestre 2026 suite au lancement mondial de biosimilaires, tandis que celles d’Enbrel ont reculé de 37 % lorsque la fixation des prix dans le cadre de la partie D de Medicare, prévue par la loi sur la réduction de l’inflation, est entrée en vigueur.

Il s’agit là de baisses maîtrisées que la direction avait annoncées bien à l’avance, et les nouvelles gammes de produits les compensent largement.

Ce qui permet au chiffre d’affaires de continuer à progresser, c’est un large éventail de nouveaux produits dont les taux de croissance sont rarement atteints par les anciennes gammes. UPLIZNA a enregistré une croissance de 188 % en glissement annuel au premier trimestre, tandis qu’IMDELLTRA, un traitement contre le cancer du poumon, a progressé de 219 %.

Repatha, le médicament contre le cholestérol, a progressé de 34 %. Le PDG Robert Bradway a déclaré lors de la conférence téléphonique du premier trimestre que 16 marques avaient enregistré une croissance d’au moins deux chiffres. Le consensus prévoit que le chiffre d’affaires atteindra environ 38 milliards de dollars en 2026 et environ 43 milliards de dollars d’ici 2030.

Découvrez le moment précis où Wall Street relève la note d’une action avant que le reste du marché ne s’y précipite — suivez gratuitement et en temps réel les changements de notation des analystes avec TIKR →

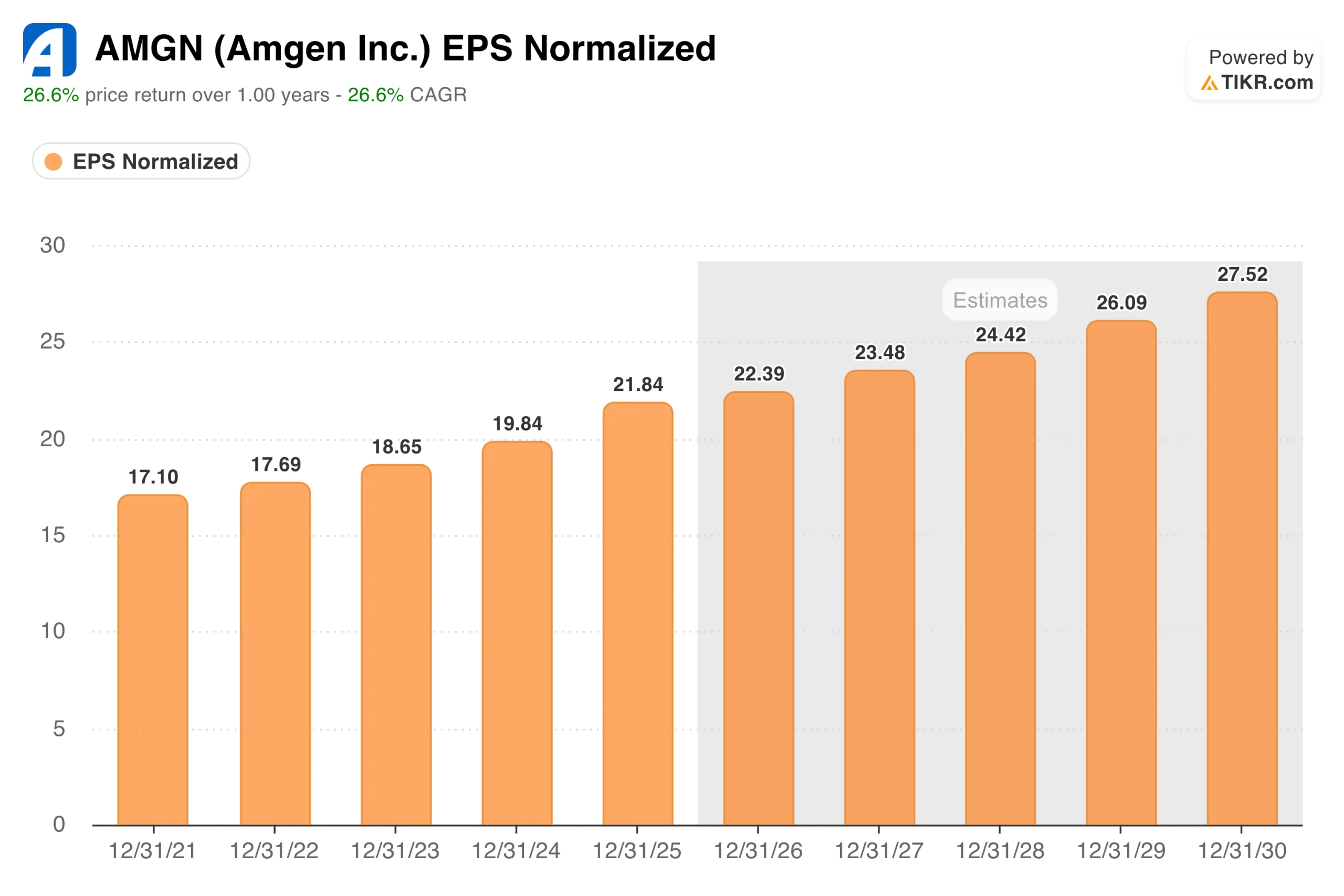

De 17 à 22 dollars en 4 ans : pourquoi les résultats d’Amgen tiennent la route même lorsque les gros titres ne le laissent pas présager

Le graphique du BPA révèle l’autre facette de l’histoire. Le bénéfice normalisé est passé de 17,10 dollars en 2021 à 21,84 dollars en 2025, une progression ininterrompue qui a traversé l’intégration d’Horizon, les vents contraires croissants liés aux biosimilaires et un alourdissement de la charge d’intérêts liée à la dette d’acquisition. Au premier trimestre 2026, le BPA non-GAAP s’est établi à 5,15 $, en hausse de 5 % par rapport à l’année précédente et supérieur au consensus. Les prévisions pour l’ensemble de l’année 2026 tablent sur un BPA non-GAAP compris entre 21,70 $ et 23,10 $.

Il est intéressant de se pencher sur le profil des marges qui sous-tend ces résultats. La marge d’exploitation non-GAAP s’est maintenue à 45,3 % au premier trimestre, pratiquement inchangée par rapport à l’année précédente, tandis que le flux de trésorerie disponible a progressé de 50 % pour atteindre 1,5 milliard de dollars, à mesure que l’amortissement des actifs acquis d’Horizon commence à s’atténuer.

L’entreprise génère des flux de trésorerie substantiels même lorsque l’actualité est dominée par les mises à jour sur le pipeline et les titres liés à la réglementation. Un point à souligner : la FDA a proposé en avril de retirer l’autorisation de mise sur le marché de TAVNEOS, un médicament destiné au traitement d’une maladie rare dont le chiffre d’affaires annuel s’élève à environ 500 millions de dollars.

Amgen a fait appel au Duke Clinical Research Institute pour réévaluer de manière indépendante les données de l’essai clinique et prévoit de contester cette décision. Cela ne remet pas en cause notre thèse d’investissement, mais il s’agit d’une réelle incertitude que les investisseurs surveillent de près. Le consensus prévoit un BPA avoisinant les 28 dollars d’ici 2030.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Ce que le modèle TIKR révèle sur l’évolution future d’Amgen

Avec un ratio cours/bénéfice prévisionnel (NTM) d’environ 15,5, Amgen se négocie avec une réelle décote par rapport à ses pairs du secteur biotechnologique à grande capitalisation, et l’objectif moyen des analystes, situé autour de 353 dollars, correspond pratiquement au cours actuel de l’action. Ce potentiel de hausse implicite quasi nul reflète une position globalement neutre des analystes, tandis que le marché attend les données sur MariTide. Le modèle TIKR de scénario central adopte une vision à plus long terme.

Le scénario central vise environ 467 dollars par action, ce qui implique un rendement total d’environ 33 % par rapport au cours actuel, soit environ 6,5 % annualisé sur les 4,5 prochaines années. Le modèle table sur une croissance annuelle du chiffre d’affaires d’environ 3 % et des marges bénéficiaires nettes proches de 35 %, ce qui est conforme à la trajectoire historique et ne tient pas compte de manière significative du succès de MariTide.

Le scénario optimiste atteint environ 680 dollars. Le scénario pessimiste se situe tout de même près de 485 dollars, au-dessus de la fourchette de cotation actuelle.

MariTide est la variable qu’aucun de ces scénarios ne peut pleinement prendre en compte. Il s’agit d’une injection mensuelle ou trimestrielle qui active simultanément le récepteur GLP-1 et bloque le récepteur GIP, conçue pour entraîner une perte de poids durable avec une fréquence d’administration bien moindre que celle du Zepbound de Lilly ou du Wegovy de Novo Nordisk.

La phase 2 a montré une perte de poids moyenne pouvant atteindre 20 % à 52 semaines, ce qui a déçu les investisseurs qui en attendaient davantage, et cet écart a empêché le titre d’atteindre ses plus hauts. Les données de phase 3 issues du programme MARITIME sont attendues d’ici 2027.

Les investisseurs qui achètent aujourd’hui acquièrent en réalité une société de biotechnologie solide et génératrice de trésorerie, à un multiple raisonnable, avec une option intéressante sur l’un des résultats cliniques les plus importants dans le domaine de l’obésité au cours des 18 prochains mois.

Faut-il investir dans Amgen Inc. ?

L’argument en faveur d’Amgen ne repose pas sur le succès de MariTide. L’activité existante affiche une croissance régulière de son chiffre d’affaires, génère des bénéfices de manière fiable et produit suffisamment de trésorerie pour soutenir un dividende de près de 3 %, qui a progressé d’environ 12 % par an depuis une décennie. Avec un ratio cours/bénéfice prévisionnel d’environ 15,5, cette combinaison n’est pas onéreuse.

MariTide est l’option qui vient s’ajouter à tout cela. Si les données de phase 3 d’ici 2027 montrent une perte de poids compétitive par rapport aux médicaments à base de GLP-1 administrés une fois par semaine, le cours actuel apparaîtra rétrospectivement comme une décote significative.

Si elles s’avèrent décevantes, l’activité principale justifie tout de même de détenir l’action à des niveaux proches de ceux d’aujourd’hui. C’est cette asymétrie qui fait qu’Amgen mérite actuellement qu’on s’y intéresse de près.

Consultez le modèle TIKR complet pour AMGN, y compris les hypothèses de scénario et les multiples de valorisation historiques. Réalisez gratuitement votre propre évaluation de l’action Amgen sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des grands capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !