Points clés à retenir concernant l'action EQT en juin 2026

- Les analystes attribuent à l’action EQT 15 recommandations « Achat », 3 « Surperformance », 6 « Conserver » et 1 « Sous-performance », avec un objectif de cours moyen de 69 $, ce qui implique un potentiel de hausse d’environ 34 % par rapport au cours actuel de 51 $.

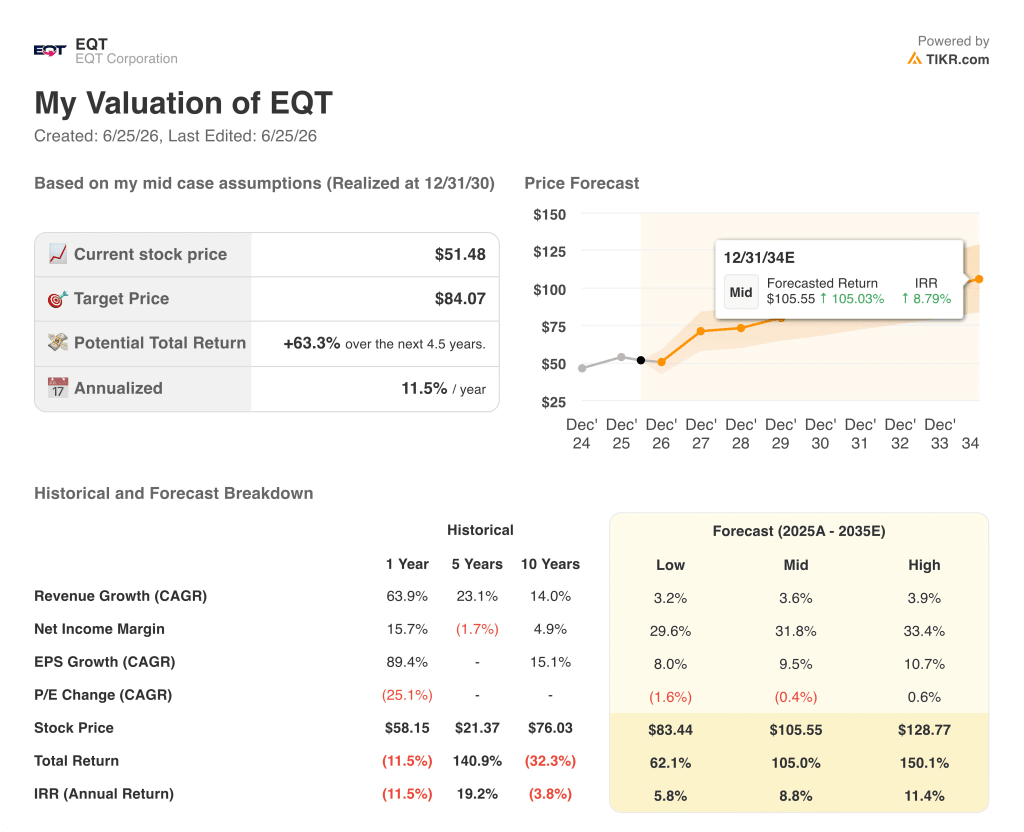

- Le modèle de scénario central de TIKR valorise EQT à environ 84 $ d’ici décembre 2030, ce qui implique un rendement total d’environ 63 % par rapport aux niveaux actuels, soit environ 12 % annualisé sur 4,5 ans.

- L’action EQT est sous-évaluée à son niveau actuel, avec un flux de trésorerie disponible de 1,95 milliard de dollars au premier trimestre 2026, ce qui témoigne de la capacité bénéficiaire d’une plateforme gazière verticalement intégrée que le cours actuel de 51 dollars ne reflète pas.

- La FERC a approuvé le 25 juin 2026 la construction du gazoduc Mountain Valley Southgate en Caroline du Nord, levant ainsi un obstacle réglementaire majeur pour cette extension de 31 miles dont la mise en service est prévue en 2028.

Le consensus des analystes, l’objectif du modèle TIKR et les chiffres relatifs au flux de trésorerie disponible ci-dessus proviennent tous de la plateforme de données institutionnelles de TIKR. Vous souhaitez consulter le modèle complet ?Explorez gratuitement les données boursières d’EQT sur TIKR →

EQT vient d’enregistrer un trimestre record à 1,95 milliard de dollars, alors que l’action se négocie à 25 % en dessous de son plus haut

EQT Corporation (EQT), le deuxième plus grand producteur américain de gaz naturel, a enregistré un flux de trésorerie disponible record de 1,95 milliard de dollars au premier trimestre 2026, dépassant de 17 % les estimations de Wall Street à la suite d’un choc géopolitique qui a divisé le marché mondial du gaz en deux.

La tempête hivernale Fern, combinée à la guerre avec l’Iran, a été le catalyseur de cette situation.

Les attaques iraniennes contre les infrastructures énergétiques du Golfe ont interrompu environ 20 % de l’approvisionnement mondial en GNL, faisant grimper les prix du gaz en Europe d’environ 84 % et en Asie d’environ 108 %, tandis que l’indice de référence américain indice de référence Henry Hub a chuté de 12 %, atteignant son plus bas niveau depuis 17 mois à 2,52 dollars par mmBtu.

EQT s’est retrouvée dans ce contexte sans être pratiquement couverte, profitant ainsi presque intégralement de la flambée des prix du gaz naturel au premier trimestre, tandis que ses concurrents étaient confrontés à des interruptions de production.

« Nos résultats historiques du premier trimestre sont la preuve tangible de la valeur différenciée de la plateforme d’EQT », a déclaré le PDG Toby Rice lors de la conférence téléphonique sur les résultats du premier trimestre.

Le prix moyen réalisé par EQT au premier trimestre a atteint 5,08 dollars par mille pieds cubes équivalents, contre 3,77 dollars un an plus tôt, et le volume total des ventes a grimpé de 8,2 % en glissement annuel pour s’établir à 617,69 millions de pieds cubes équivalents, dépassant ainsi la fourchette haute des prévisions.

L’intégration verticale réalisée par EQT grâce à l’acquisition d’Equitrans permet à l’entreprise de contrôler environ 90 % de ses molécules, de la tête de puits jusqu’aux marchés finaux, un avantage structurel qui a permis à ses équipes de négoce de tirer parti des opportunités d’arbitrage pendant la tempête hivernale Fern, tandis que ses concurrents devaient gérer les déséquilibres.

EQT a remboursé plus de 1,7 milliard de dollars d’obligations de premier rang au cours du trimestre et a clôturé avec une dette nette légèrement inférieure à 5,7 milliards de dollars, ce qui lui a valu une révision à la hausse de sa note par Fitch à BBB, la note la plus basse de la catégorie « investment grade », son bilan ayant franchi un seuil important pour les détenteurs institutionnels de titres de dette.

Cette dynamique s’est étendue au plan réglementaire, la FERC ayant approuvé le 25 juin 2026 la construction du tronçon de Caroline du Nord du gazoduc Mountain Valley Southgate, faisant ainsi progresser le projet d’extension de 31 miles vers une mise en service prévue en 2028.

Les résultats supérieurs aux attentes d’EQT en matière de flux de trésorerie disponible au premier trimestre et l’approbation du projet Southgate soulèvent de nouvelles questions quant à l’évolution future de la demande.Suivez gratuitement les estimations boursières et les objectifs des analystes concernant l’action EQT sur TIKR →

Les analystes tablent sur un cours de l’action EQT à 69 $ et la trajectoire du flux de trésorerie disponible les conforte dans leur opinion

Wall Street prévoit un flux de trésorerie disponible pour l’action EQT d’environ 260 millions de dollars au deuxième trimestre 2026 et d’environ 430 millions de dollars au troisième trimestre 2026, ce qui correspond à une contraction saisonnière après la forte hausse du premier trimestre, avant de remonter à environ 820 millions de dollars au quatrième trimestre 2026 et à environ 1,3 milliard de dollars au premier trimestre 2027.

Le flux de trésorerie disponible de l'action EQT, qui s'est élevé à 1,95 milliard de dollars au premier trimestre 2026, a dépassé de 17,35 % les estimations du marché, qui s'élevaient à 1,66 milliard de dollars, la hausse de 66,34 % en glissement annuel reflétant à la fois des prix réalisés plus élevés et une croissance du volume de 8,2 %, le tout dans un contexte de structure de coûts verticalement intégrée.

15 analystes attribuent à l’action EQT la recommandation « Achat », 3 « Surperformance », 6 « Conserver » et 1 « Sous-performance », avec un objectif moyen de 69 $, ce qui implique un potentiel de hausse d’environ 35 % par rapport au cours actuel de 51 $.

Les 15 recommandations « Achat » et les 6 « Conserver » reflètent un désaccord concret : les optimistes voient les résultats supérieurs aux attentes du premier trimestre comme la preuve que le plancher des bénéfices a été définitivement réinitialisé, tandis que le camp des « Conserver » attend de voir les résultats des deuxième et troisième trimestres, généralement plus faibles, avant de s’engager.

L'action EQT est-elle sous-évaluée en 2026 ? Le modèle de TIKR à 84 dollars indique une décote structurelle

Le scénario central de TIKR valorise EQT à environ 84 $ d’ici décembre 2030, ce qui implique un rendement total d’environ 63 % par rapport au cours actuel de 51 $, soit environ 12 % annualisé sur 4,5 ans.

Le dépassement de 17,35 % des prévisions de flux de trésorerie disponible au premier trimestre confirme que l’action EQT est en mesure de suivre la trajectoire de reprise prévue par l’objectif de cours de 84 $, passant d’environ 260 millions de dollars au deuxième trimestre 2026 à environ 1,3 milliard de dollars au premier trimestre 2027.

Ce modèle à 84 $ nécessite un désendettement continu, et l’action EQT a déjà tenu ses promesses, avec une dette nette tombée à un peu moins de 5,7 milliards de dollars grâce à plus de 1,7 milliard de dollars de remboursements au premier trimestre et à une révision à la hausse de la note de Fitch à BBB.

Faut-il investir dans EQT Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le titre EQT Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre EQT Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action EQT sur TIKR →