Chiffres clés de l'action Procter & Gamble

- Fourchette sur 52 semaines : 137,62 $ – 167,25 $

- Cours actuel : 151,98 $

- Cours cible moyen des analystes : environ 163 $

- Cours cible TIKR (moyen) : environ 202 $

- Capitalisation boursière : environ 352 milliards de dollars

- Rendement du dividende : environ 2,9 %

- Marge brute sur les douze derniers mois : 51,0 %

- PER sur les 12 derniers mois : environ 22x

- Nombre d'années consécutives de croissance du dividende : 70

La plupart des investisseurs ne savent jamais si une action est réellement sous-évaluée ou surévaluée. Les outils d’évaluation de niveau professionnel de TIKR vous fournissent gratuitement une réponse claire et étayée par des données pour plus de 60 000 actions →

De la domination de son secteur à une baisse de 16 % : qu’est-ce qui pèse sur l’action P&G ?

Procter & Gamble (PG) est l’une des actions les plus détenues au monde. Tide, Pampers, Gillette, Oral-B et Head & Shoulders ne sont pas des produits de niche. Ce sont des leaders de leur catégorie dans des dizaines de pays, et leur propriétaire a multiplié ses bénéfices malgré les récessions, les pandémies et les cycles des matières premières depuis plus d’un siècle. Ainsi, lorsque l’action PG subit une baisse à deux chiffres, les investisseurs y prêtent attention.

C’est exactement la situation dans laquelle se trouve le titre à la mi-2026. PG a enregistré une baisse de 16 % le 3 juin avant de se redresser partiellement pour s’établir à environ -10 % par rapport à ses plus hauts. La chute a commencé fin février et s’est largement poursuivie depuis.

Les causes ne sont pas difficiles à identifier. P&G absorbe environ 400 millions de dollars de coûts liés aux droits de douane après impôts au cours de l’exercice 2026, parallèlement à des vents contraires sur les matières premières et à une hausse des dépenses de réinvestissement. La marge brute de base s’est comprimée de 100 points de base au dernier trimestre.

La société a également annoncé un programme de restructuration visant la suppression de jusqu’à 7 000 emplois hors production, une mesure destinée à réduire les frais généraux mais qui entraîne des charges venant assombrir les résultats à court terme. Bernstein a lancé sa couverture avec une note « Market Perform », invoquant la pression exercée par les marques de distributeur dans des catégories telles que le papier hygiénique et les couches.

P&G est en pleine mise en œuvre d’un programme d’innovation multi-catégories qui déterminera si la croissance aux États-Unis va reprendre de la vitesse à l’exercice 2027. Commencez à suivre PG gratuitement →

Une entreprise fondée sur des marques qui ne perdent pas de terrain

Les turbulences à court terme sont bien réelles. Mais l’historique financier de l’entreprise est difficile à ignorer.

Le BPA normalisé est passé de 5,66 $ au cours de l’exercice 2021 à 6,83 $ au cours de l’exercice 2025, une progression régulière et ininterrompue. Les estimations consensuelles tablent sur un chiffre d’environ 6,90 $ pour cet exercice, soit un niveau pratiquement inchangé, les droits de douane et les coûts de restructuration pesant en temps réel sur les résultats.

À partir de l’exercice 2027, les estimations repartent à la hausse pour atteindre environ 8 dollars d’ici l’exercice 2030. Ce ralentissement semble temporaire, mais le moteur de croissance des bénéfices à long terme semble intact.

Cette perspective repose sur un atout dont la plupart des entreprises ne peuvent se prévaloir : un véritable pouvoir de fixation des prix sur l’ensemble d’un portefeuille de marques dominantes. P&G occupe le segment haut de gamme dans presque toutes les catégories où elle est présente. Les données des cinq dernières années montrent qu’elle a systématiquement réussi à faire passer ses hausses de prix, et que les volumes ont largement suivi. Le chiffre d’affaires organique a progressé de 3 % au dernier trimestre, avec une contribution généralisée dans les cinq segments d’activité et la plupart des principales zones géographiques.

La restructuration mérite d’être examinée de plus près, car la suppression de 7 000 postes hors production n’est pas un signal d’alerte. Il s’agit d’un levier de marge. L’entreprise simplifie sa structure de coûts et réoriente ses ressources vers l’investissement dans les marques et l’innovation.

Tide evo, un produit de lessive ultra-concentré, est un exemple concret de la stratégie de produits haut de gamme mise en œuvre par P&G pour défendre sa position en rayon face aux marques de distributeur. « Nous augmentons nos investissements pour accélérer la dynamique auprès des consommateurs », a déclaré le PDG Shailesh Jejurikar lors de la dernière publication des résultats, « tout en maintenant nos fourchettes prévisionnelles pour l’exercice fiscal. »

Le bilan vient étayer cet argument. P&G a reversé 3,2 milliards de dollars à ses actionnaires au cours de son seul troisième trimestre fiscal, sous forme de dividendes et de rachats d’actions. La 70e augmentation annuelle consécutive du dividende témoigne d’une confiance dans la capacité à générer de la trésorerie que peu d’entreprises peuvent égaler.

Découvrez comment PG se positionne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

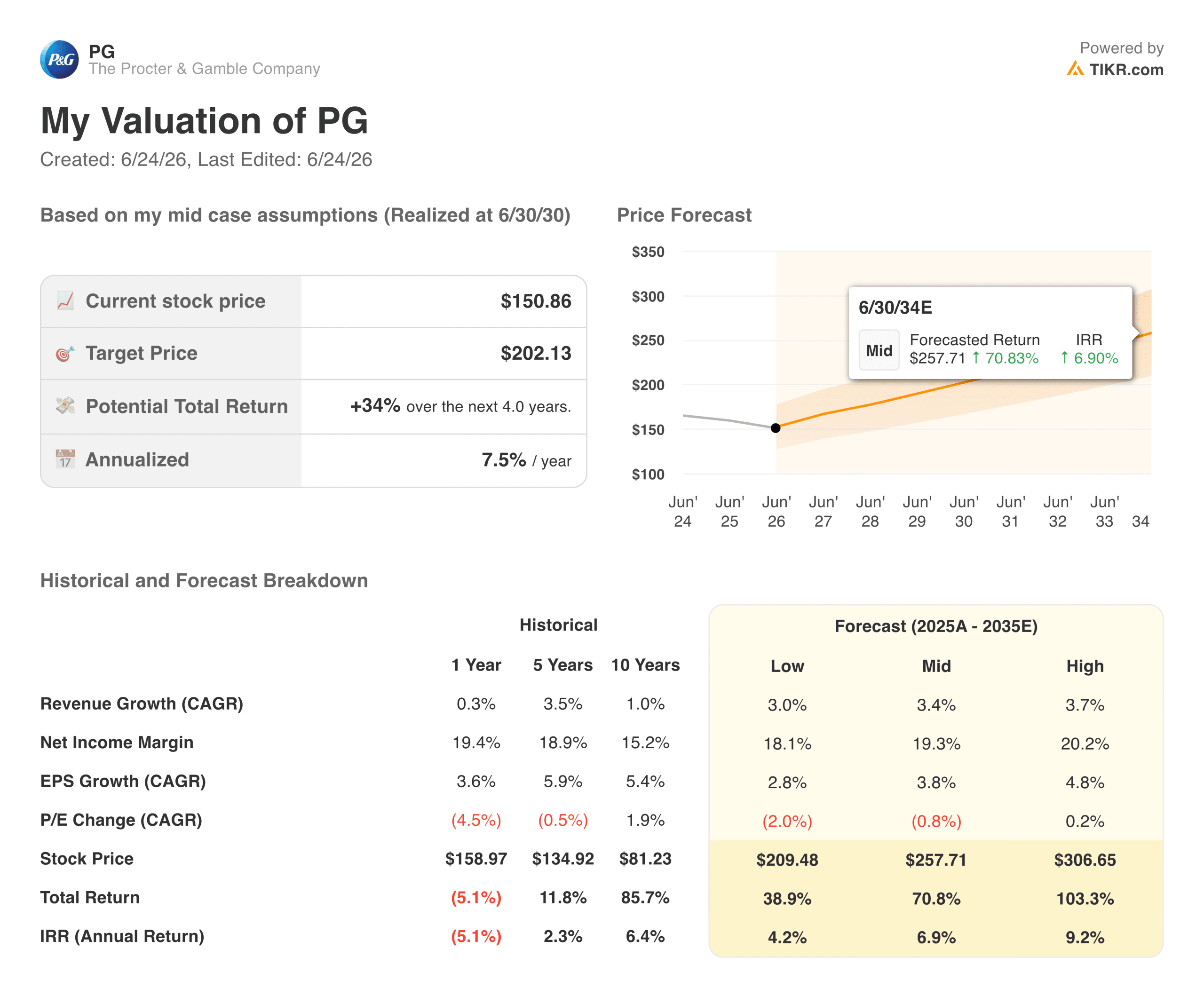

Que dit le modèle de valorisation ?

Le modèle de valorisation de TIKR table sur un cours d’environ 202 dollars par action dans son scénario intermédiaire, ce qui représente un rendement total d’environ 34 % par rapport aux niveaux actuels, soit environ 7,5 % annualisé sur les quatre prochaines années. Le scénario optimiste atteint environ 258 $ d’ici 2034, en supposant une croissance du chiffre d’affaires comprise entre un et 5 % et des marges bénéficiaires nettes proches des niveaux historiques.

Le ratio cours/bénéfice (P/E) actuel, d’environ 22x, est inférieur aux niveaux auxquels PG s’échangeait historiquement lorsque l’entreprise fonctionnait à plein régime. La compression du bénéfice par action (BPA) à court terme, due aux droits de douane et à la restructuration, explique en grande partie cet écart. Si ces vents contraires s’atténuent à mesure que la structure des coûts s’améliore, le multiple dispose d’une marge de reprise.

Les risques sont réels, et les marques de distributeur gagnent du terrain dans les couches et le papier ménager. Les vents contraires liés aux taux de change sont structurels pour une entreprise opérant dans environ 70 pays. Et toute restructuration comporte un risque de mise en œuvre, en particulier lorsqu’elle s’accompagne d’une transition à la tête de l’entreprise.

Faut-il investir dans Procter & Gamble ?

PG n’est pas une valeur offrant un potentiel de hausse fulgurant. Elle ne l’a jamais été. Il s’agit d’une entreprise qui se développe tranquillement au fil du temps, génère d’énormes flux de trésorerie et conserve mieux sa valeur que la plupart des autres lorsque les marchés deviennent difficiles. La baisse actuelle en fait un point d’entrée plus attractif que ce que les investisseurs ont pu observer depuis un certain temps.

La vraie question n’est pas de savoir si P&G est une bonne entreprise. C’est clairement le cas. La question est de savoir si les vents contraires actuels ne sont qu’un bruit temporaire ou s’ils marquent le début d’un changement structurel dans la façon dont les consommateurs perçoivent les marques haut de gamme. Si vous penchez pour la première hypothèse, l’action semble intéressante à ce stade. Si, en revanche, vous estimez que l’essor des marques de distributeurs et l’incertitude liée aux droits de douane sont des phénomènes plus durables, la patience pourrait s’avérer de mise.

Accédez gratuitement aux outils professionnels pour analyser l’action PG sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !