Points clés à retenir concernant l'action ResMed en juin 2026

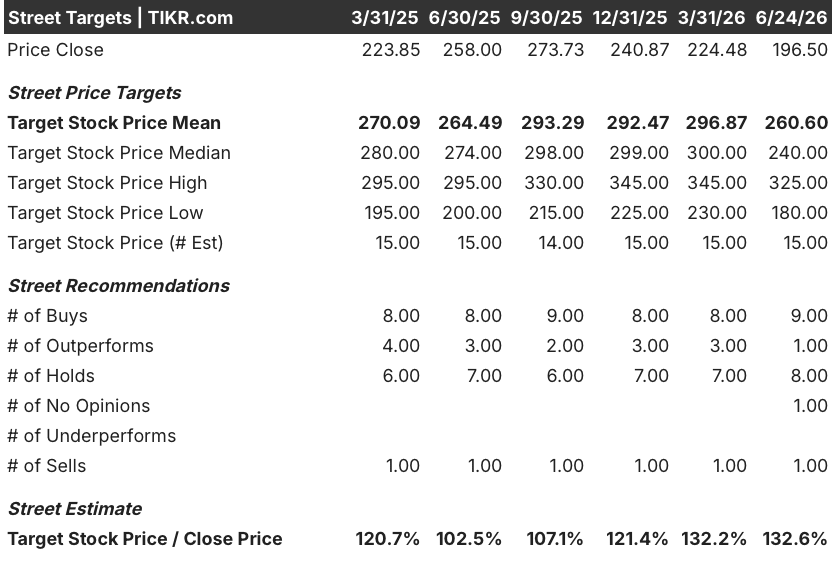

- Les analystes attribuent à l’action ResMed 9 recommandations « Achat », 1 « Surperformance », 8 « Conserver » et 1 « Vendre », avec un objectif de cours moyen de 261 dollars, ce qui implique un potentiel de hausse d’environ 33 % par rapport au cours actuel de 197 dollars.

- Le scénario central de TIKR valorise ResMed à environ 276 $ d’ici juin 2030, ce qui implique un rendement total d’environ 41 % par rapport aux niveaux actuels, soit environ 9 % annualisé.

- L’action ResMed se négocie à environ 33 % en dessous de son plus haut sur 52 semaines (294 $), alors même qu’elle a affiché une croissance de 11 % de son chiffre d’affaires, une progression de 290 points de base de sa marge brute et une hausse de 21 % de son BPA non-GAAP au cours de son dernier trimestre, ce qui suggère une mauvaise évaluation par le marché.

- Le facteur que les analystes suivent de plus près : les données concrètes montrant que les prescriptions conjointes de GLP-1 favorisent une meilleure observance du traitement par PAP se traduiront-elles par une accélération durable du chiffre d’affaires des appareils et des masques jusqu’à l’exercice 2027 ?

L’action ResMed chute de 33 % par rapport à son plus haut niveau malgré une croissance de 21 % du BPA et de nouvelles données sur le GLP-1 qui ont changé la donne

ResMed (RMD), le fabricant de dispositifs CPAP et de logiciels connectés dédiés à la santé du sommeil dont le siège social est situé en Californie, a publié un chiffre d’affaires de 1,43 milliard de dollars pour le troisième trimestre de l’exercice 2026, en hausse de 11 % par rapport à l’année précédente, tandis que le BPA dilué non-GAAP a progressé de 21 % pour atteindre 2,86 dollars, ces deux chiffres dépassant le consensus des analystes, pourtant, le titre se négocie à environ 33 % en dessous de son plus haut sur 52 semaines, à 294 dollars.

La marge brute non-GAAP s’est élargie de 290 points de base par rapport à l’année précédente pour atteindre 62,8 %, résultat d’une optimisation soutenue de la chaîne d’approvisionnement que la direction a qualifiée d’initiative pluriannuelle, avec une nouvelle amélioration séquentielle de 50 points de base déjà intégrée.

Lors de la conférence téléphonique sur les résultats du troisième trimestre, le PDG Mick Farrell a dévoilé un ensemble de données qui remet directement en cause la principale préoccupation du marché concernant les médicaments amaigrissants à base de GLP-1 : « Nos conclusions montrent que les patients sous PAP qui entament par la suite un traitement au GLP-1 présentent des taux d’observance du PAP plus élevés que les patients sous PAP seul. Plus précisément, les taux de réapprovisionnement à 2 ans sont supérieurs de 5,1 % et ceux à 3 ans de 6,2 %. »

Cette analyse a porté sur 1,7 million de dossiers de patients anonymisés et a pris en compte le réapprovisionnement en masques et accessoires comme indicateur de résultat, et non l’observance déclarée par les patients eux-mêmes.

Une cohorte distincte de 2,1 millions de patients bénéficiant à la fois d’une prescription de PAP et de GLP-1 présentait une probabilité d’environ 11 % plus élevée de commencer un traitement par PAP par rapport aux patients ayant une prescription de PAP seule, ainsi qu’une probabilité supérieure de plus de 6 % de renouvellement de prescription à trois ans.

ResMed a également annoncé l’acquisition, pour 340 millions de dollars, de Noctrix Health, fabricant d’un dispositif thérapeutique portable non invasif et sans médicament destiné au syndrome des jambes sans repos, un marché que M. Farrell a estimé à 17 millions de patients potentiels aux États-Unis et qu’il a décrit comme connaissant une croissance plus rapide et générant des marges brutes plus élevées que les activités existantes de ResMed.

La société a finalisé l’acquisition de Noctrix le 1er juin et a augmenté son dividende annuel de 13 % pour le porter à 2,40 dollars par action, tout en annonçant au moins 200 millions de dollars de rachats d’actions pour le quatrième trimestre et en confirmant un montant supérieur à 800 millions de dollars de rachats annuels pour l’exercice 2027 lors de la William Blair Growth Stock Conference.

Les analystes maintiennent leurs recommandations d’achat sur RMD avec une décote de 33 %, justifiées par la croissance du BPA

Wall Street s’attend à ce que l’action ResMed affiche un BPA normalisé d’environ 2,87 dollars au trimestre se terminant en juin 2026, pour atteindre environ 3,12 dollars d’ici juin 2027 ; 9 analystes sur 19 lui attribuent une recommandation « Achat » ou « Surperformance » par rapport à un cours actuel de 197 dollars.

Cette trajectoire trimestrielle va de 2,55 $ il y a un an à 2,86 $ lors de la dernière publication de mars 2026, les estimations tablant sur environ 3,05 $ d’ici décembre 2026 et environ 3,12 $ d’ici juin 2027, chaque étape reflétant l’effet de levier opérationnel que la direction s’est engagée à maintenir jusqu’en 2030.

L’objectif de cours moyen des analystes, fixé à 261 $, se situe à environ 33 % au-dessus du cours actuel de 197 $, et le ratio cours cible/cours de clôture s’est élargi à 132,6 % au 24 juin, reflétant un écart croissant entre la conviction des analystes et la valorisation du marché.

L’argumentation du camp « Hold » porte sur la question de savoir si les autorisations de mise sur le marché de médicaments à base de GLP-1 seuls pour le traitement de l’AOS, notamment le Zepbound d’Eli Lilly, détournent de nouveaux patients de la mise en place d’une CPAP dans des proportions que l’ensemble de données de la société, portant sur 2,1 millions de patients, ne peut pas encore pleinement saisir à grande échelle.

La question en suspens pour les analystes est de savoir si la croissance des masques et accessoires pour l’exercice 2027 se maintiendra à des taux à deux chiffres à mesure que la cohorte de patients sous GLP-1 s’élargit, ou si l’évolution de la composition des appareils réduira le chiffre d’affaires par nouveau patient sur lequel repose l’estimation actuelle.

ResMed devance BSX et MDT en termes de BPA, avec un écart qui ne cesse de se creuser

Le BPA normalisé de l’action ResMed, à 2,86 $ pour le trimestre de mars 2026, est 3,6 fois supérieur à celui de Boston Scientific (BSX) (0,79 $) et près de 1,9 fois supérieur à celui de Medtronic (MDT) de 1,54 $, un écart qui n’a cessé de se creuser au cours des trois derniers trimestres.

Les estimations jusqu’en juin 2027 indiquent que RMD atteindra 3,12 $, BSX 0,92 $ et MDT 1,44 $, ce qui signifie que l’écart de bénéfices continuera de se creuser plutôt que de se réduire.

L’action ResMed est-elle sous-évaluée en 2026 ? Le modèle de TIKR, à 276 $, laisse entrevoir un potentiel de hausse de 41 %

Le modèle de scénario intermédiaire de TIKR valorise ResMed à environ 276 $ d’ici juin 2030, ce qui implique un rendement total d’environ 41 % par rapport au cours actuel de 197 $, soit environ 9 % annualisé sur quatre ans.

Ce scénario de rendement de 41 % repose sur la gestion du moteur de la demande quantifiée lors de la conférence téléphonique du troisième trimestre : 2,1 millions de patients bénéficiant à la fois d’une prescription de GLP-1 et d’une prescription de PAP, qui entament leur traitement à des taux supérieurs d’environ 11 % et maintiennent leur réapprovisionnement à des taux supérieurs de plus de 6 % sur trois ans.

L’acquisition de Noctrix pour 340 millions de dollars ajoute un vecteur de croissance via le même réseau de distribution de matériel médical (DME) et la même base de prescripteurs spécialisés dans les troubles du sommeil, ciblant 17 millions de patients américains atteints du syndrome des jambes sans repos, tandis que les rachats d’actions annuels prévus, d’un montant supérieur à 800 millions de dollars, viennent renforcer la croissance que ResMed réalisera d’ici à 2030.

Faut-il investir dans ResMed Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de ResMed Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre ResMed Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action RMD sur TIKR →