Chiffres clés de l'action Walmart

- Fourchette sur 52 semaines : 94,23 $ – 135,16 $

- Cours actuel : 119,00 $

- Cours cible moyen des analystes : environ 139 $

- Cours cible de TIKR (moyen) : environ 147 $

- Capitalisation boursière : environ 947 milliards de dollars

- Marge brute sur les douze derniers mois : 25,0 %

- PER sur les prévisions : ~40x

- Rendement du dividende : 0,9 %

- Taux de croissance annuel composé (TCAC) du BPA sur 2 ans : ~12 %

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

Walmart n’est plus le distributeur que vous croyez

La plupart des investisseurs regardent Walmart Inc. (WMT) et y voient ce qu’elle a toujours été : le plus grand détaillant au monde, fondé sur des prix bas, un réseau de magasins gigantesque et des marges extrêmement faibles. Cette description correspond toujours à la réalité apparente. Mais en réalité, une activité différente est en train d’émerger, une activité qui devient discrètement l’une des plateformes publicitaires et d’abonnement les plus importantes du pays.

Le chiffre d’affaires publicitaire mondial a progressé de 37 % au premier trimestre de l’exercice 2027. Walmart Connect, la branche américaine de médias de distribution de l’entreprise, a enregistré une croissance de 44 % sur la même période. Les revenus issus des cotisations d’abonnement ont augmenté de 17 % à l’échelle mondiale, les inscriptions nettes à Walmart+ ayant atteint un niveau record pour un premier trimestre.

Au total, la publicité et les abonnements représentent désormais environ un tiers du résultat d’exploitation total de Walmart, un chiffre stupéfiant pour des sources de revenus qui n’existaient pratiquement pas il y a cinq ans.

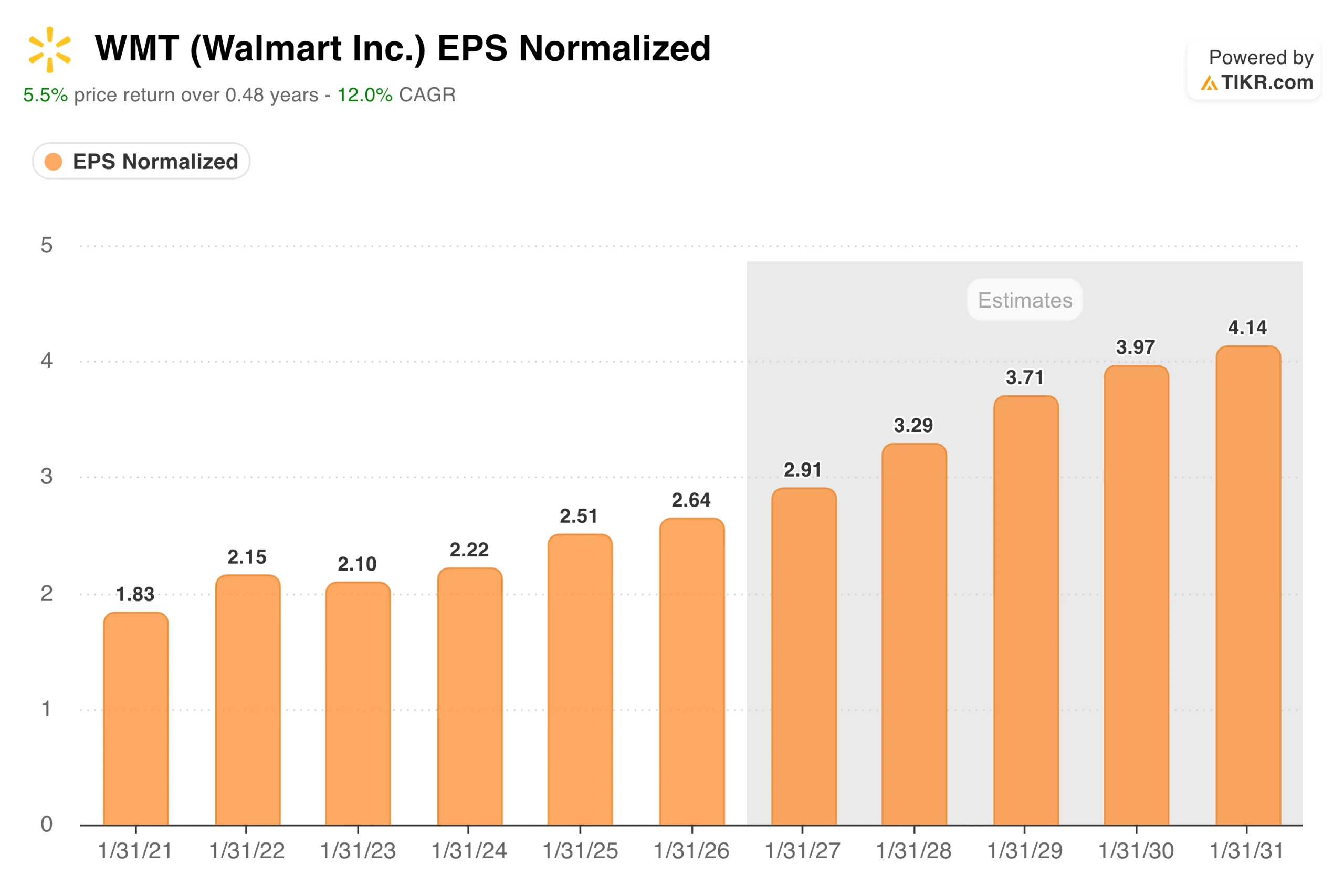

Le BPA normalisé est passé de 1,83 $ au cours de l’exercice 2021 à 2,64 $ au cours de l’exercice 2026, une progression régulière et ininterrompue sur cinq ans, période qui a notamment été marquée par la reprise post-pandémique et le déploiement coûteux d’infrastructures numériques.

Les estimations consensuelles s’accélèrent ensuite sensiblement : environ 2,91 $ pour l’exercice 2027, pour atteindre 4,14 $ d’ici l’exercice 2031. La raison pour laquelle les estimations s’accélèrent plutôt que de simplement se maintenir tient au fait que la publicité et les abonnements génèrent des marges bien supérieures à celles du cœur de métier de la distribution, et qu’elles progressent à un rythme plusieurs fois supérieur à celui de la croissance globale du chiffre d’affaires de l’entreprise.

« Nos résultats reflètent l’attention que nous continuons de porter à la performance de l’ensemble de l’entreprise », a déclaré le PDG John Furner, « en développant des solutions commerciales à plus forte marge. C’est une approche rigoureuse qui nous aide à développer notre activité et à renforcer notre rentabilité. »

Le commerce électronique est le moteur de tout cela, et le commerce électronique mondial a progressé de 26 % au premier trimestre de l’exercice 27, le GMV (valeur brute des transactions) de la place de marché ayant enregistré une hausse record de 50 %. Une augmentation du trafic numérique génère davantage d’inventaire publicitaire. Un inventaire publicitaire plus important génère des revenus dont les marges sont plus proches de celles du secteur des logiciels que de celles du commerce de détail. Un plus grand nombre de vendeurs sur la place de marché stimule le volume des commandes traitées, renforçant ainsi la valeur de l’abonnement Walmart+. La dynamique est bien réelle et s’accélère.

Découvrez le moment précis où Wall Street relève la note de l’action WMT avant que le reste du marché ne s’y précipite — suivez gratuitement et en temps réel les changements de notation des analystes avec TIKR →

Pourquoi le titre a-t-il chuté de 15 % par rapport à ses plus hauts ?

Ce n’est pas la transformation de l’entreprise qui a fait chuter WMT. C’est la réaction ponctuelle à la publication des résultats.

Le cours de l’action Walmart a atteint un pic supérieur à 135 dollars fin mai avant de chuter de près de 16 % pour atteindre son plus bas niveau le 2 juin, puis de se redresser partiellement pour se situer aujourd’hui à environ 11 % en dessous de ses plus hauts. Le déclencheur a été la publication des résultats du premier trimestre de l’exercice 2027 : des résultats globalement supérieurs aux attentes, mais que le marché a jugés décevants compte tenu de la valorisation de l’entreprise.

Le flux de trésorerie disponible s’est établi à -1,9 milliard de dollars pour le trimestre, en raison de 6,7 milliards de dollars de dépenses d’investissement, en hausse de 34 % en glissement annuel. Les stocks ont augmenté de 8,9 %. Les prévisions pour l’ensemble de l’exercice ont été maintenues inchangées plutôt que revues à la hausse.

Aucune de ces préoccupations n’est sans fondement, car une action cotée à environ 40 fois ses bénéfices prévisionnels ne laisse guère de marge de manœuvre face à un trimestre qui soulève des questions quant à la capacité de génération de trésorerie. Mais les dépenses d’investissement à l’origine de ce flux de trésorerie disponible négatif servent à construire l’infrastructure de distribution automatisée qui permet à l’économie du commerce électronique de fonctionner.

Walmart prévoit que 65 % de ses magasins seront à terme desservis par des centres de distribution automatisés, et cet investissement a une longue période de retour sur investissement qu’un seul trimestre de flux de trésorerie disponible ne suffira pas à couvrir.

La croissance des activités publicitaires et de la place de marché de Walmart est en train de redéfinir le compte de résultat. Suivez gratuitement et en temps réel chaque révision des résultats et chaque mise à jour des analystes sur TIKR →

Que dit le modèle de valorisation ?

Le modèle de valorisation de TIKR table sur un cours cible d’environ 147 dollars par action dans son scénario intermédiaire, ce qui représente un rendement total d’environ 24 % par rapport aux niveaux actuels, soit un taux annualisé d’environ 4,7 % sur les quatre ans et demi à venir. Le scénario optimiste atteint environ 224 dollars, en supposant une croissance du chiffre d’affaires à un chiffre moyen et des marges bénéficiaires nettes s’approchant de 4 %.

La tension réelle porte sur les multiples. Avec un ratio cours/bénéfice prévisionnel d’environ 40, WMT n’est pas bon marché selon les critères traditionnels du secteur de la distribution. Le scénario haussier repose sur la conviction que la publicité et les abonnements continueront à améliorer le profil des marges consolidées. Le fait que ces activités représentent déjà un tiers du résultat d’exploitation prouve que la réorientation porte ses fruits, mais maintenir cette trajectoire à grande échelle constitue un défi d’un autre ordre.

Les coûts liés aux droits de douane restent une inconnue, compte tenu de l’importance de l’approvisionnement de l’entreprise en Asie. La concurrence d’Amazon, tant dans le commerce de détail que dans la publicité, est structurelle. Et une période prolongée de flux de trésorerie disponible négatif, bien que stratégiquement justifiable, constitue un risque que les investisseurs prudents prendront en compte.

Faut-il investir dans Walmart ?

Walmart est une entreprise qui a toujours été sous-estimée, car sa transformation s’opère au sein d’une société qui, vue de l’extérieur, ressemble toujours à un simple supermarché.

Les revenus publicitaires, la dynamique créée par les abonnements et les investissements dans l’automatisation ne correspondent pas à l’image traditionnelle que l’on se fait de Walmart.

Le recul post-résultats a ramené le titre à un niveau plus attractif qu’à la fin du mois de mai. La justification de ce multiple dépend de votre conviction quant à la pérennité de l’évolution des marges actuellement en cours.

Consultez le modèle TIKR complet pour WMT, y compris les hypothèses de scénario et les multiples de valorisation historiques. Réalisez gratuitement votre propre évaluation de l’action Walmart sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des « smart money ».

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous explorez de pistes… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !