Statistiques clés pour l'action Biogen

- Cours actuel : 177,34

- Objectif de la rue (moyenne) : $207.33

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Biogen (BIIB) a chuté d'environ 4 % le jour de l' annonce de l'accord et ne s'est pas redressée. Cette réaction reflète précisément la lecture du marché : un chèque de 5,6 milliards de dollars avec une prime de 140 % par rapport au prix au comptant, pour une société dont le médicament phare a enregistré une baisse de revenus en 2025.

Les optimistes affirment que le PDG Christopher Viehbacher a passé plus d'un an à étudier Apellis et qu'il a délibérément attendu que les prévisions de la société soient de nouveau conformes à la réalité avant de s'engager. Les baissiers affirment que SYFOVRE (injection de pegcetacoplan), le médicament contre l'atrophie géographique qui représente environ 85 % des revenus d'Apellis, est un actif à croissance lente sur un marché difficile, et que la prime est difficile à justifier sur la base des seuls chiffres à court terme.

Biogen a accepté de payer 41 dollars par action en espèces, soit plus du double de la clôture précédente d'Apellis, plus un CVR (contingent value right, c'est-à-dire un paiement futur conditionnel) non transférable pouvant aller jusqu'à 4 dollars par action lié à des étapes de ventes mondiales du SYFOVRE.

Lors de la conférence téléphonique, M. Viehbacher a défini quatre critères d'acquisition : des actifs postérieurs à la phase III, une adéquation stratégique avec les domaines de l'immunologie et des maladies rares, une absence d'alourdissement du bilan et un prix permettant de créer de la valeur pour les actionnaires.

"Nous avons étudié toute une série de sociétés", a-t-il déclaré.

"Vous pouvez supposer que nous avons étudié toutes les sociétés dont la capitalisation boursière est inférieure à 5 milliards de dollars, et nous pensons que c'est la meilleure opportunité qui corresponde vraiment à la stratégie de Biogen.

Robin Kramer, directeur financier, a confirmé que l'opération devrait être de plus en plus rentable pour le bénéfice par action dilué non GAAP à partir de 2027, avec un remboursement total de la dette d'ici à la fin de l'année 2027.

Selon le communiqué de presse de Biogen, EMPAVELI et SYFOVRE ont généré 689 millions de dollars de revenus nets combinés en 2025 et devraient croître à un taux moyen à élevé jusqu'en 2028 au moins.

L'opération devrait être finalisée au deuxième trimestre 2026, sous réserve de l'approbation des autorités réglementaires.

Voir les estimations historiques et prévisionnelles pour l'action Biogen (C'est gratuit !) >>>

Biogen est-il sous-évalué aujourd'hui ?

La logique stratégique est ici plus facile à défendre que le prix. SYFOVRE détenait environ 60% du marché américain de l'atrophie géographique en 2025, mais ses 587 millions de dollars de revenus représentaient une baisse de 4% par rapport à l'année précédente, un signe de la pression sur les prix et les payeurs dont Biogen hérite maintenant.

Alisha Alaimo, présidente de Biogen pour l'Amérique du Nord, a reconnu lors de la conférence téléphonique qu'environ 50 % des patients atteints d'atrophie géographique interrompent leur traitement, un défi structurel qu'elle a décrit comme "un seau percé" nécessitant un investissement soutenu dans l'éducation des patients.

Viehbacher a déclaré que Biogen est "probablement légèrement conservateur" par rapport aux estimations de la rue sur SYFOVRE, signalant explicitement qu'aucune inflexion à court terme n'est attendue.

La partie la plus convaincante de l'accord est EMPAVELI. Le médicament a reçu l'approbation de la FDA en 2025 pour deux maladies rénales rares, la glomérulopathie C3 (C3G) et la glomérulonéphrite membranoproliférative à complexe immun primaire (IC-MPGN), des conditions dans lesquelles des dépôts immunitaires anormaux endommagent progressivement les reins, et son lancement n'en est encore qu'à ses débuts.

Stifel a noté que si Apellis atteint le consensus des analystes d'environ 1,5 milliard de dollars de revenus en 2030, Biogen aura payé environ 3,5 fois ce chiffre, le qualifiant de "pas fou du tout" tout en signalant que l'objectif nécessite une ré-accélération durable de SYFOVRE et EMPAVELI dépassant les 600 millions de dollars de ventes annuelles.

La raison profonde est le felzartamab, un anticorps ciblant le CD38 (une molécule conçue pour éliminer les cellules immunitaires pathogènes dans le rein) actuellement en essai de phase 3 pour trois maladies rénales, dont les premiers résultats sont attendus pour le premier semestre 2027.

Lors de la conférence téléphonique, M. Viehbacher a déclaré explicitement que les revenus du felzartamab n'étaient pas inclus dans le modèle d'évaluation de l'acquisition, et que l'option rénale n'entraînait aucun coût supplémentaire.

L'équipe commerciale d'Apellis, composée d'environ 350 personnes, avec des relations établies avec des centres de néphrologie, donne à Biogen une base pour ce lancement qu'elle ne pouvait pas construire organiquement avant la lecture. BMO Capital Markets a écrit qu 'une exécution réussie "pourrait commencer à changer de manière significative la façon dont les investisseurs pensent à l'histoire de la croissance des revenus" de Biogen.

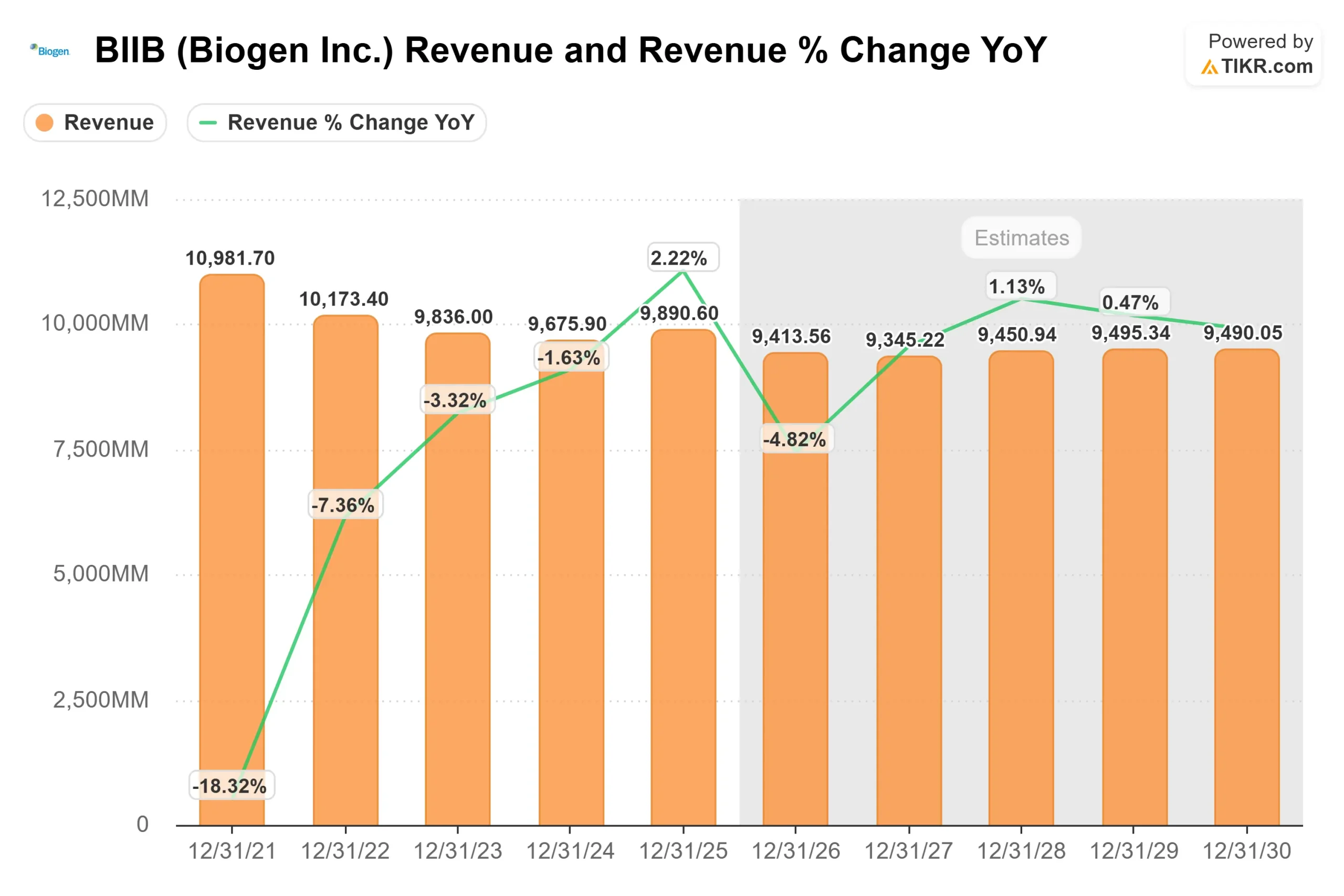

BIIB se négocie à 8,82x NTM EV/EBITDA et 11,28x NTM P/E, ce qui représente une décote par rapport à Amgen (AMGN) à 11,00x EV/EBITDA et Gilead Sciences (GILD) à 11,16x EV/EBITDA. Cette décote reflète la prise en compte par le marché des vents contraires sur les revenus à court terme : Les prévisions de Biogen pour 2026 impliquent une baisse moyenne à un chiffre des revenus, ce qui correspond à l'estimation à terme de TIKR de 9 413,56 millions de dollars pour 2026.

Voir comment Biogen se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

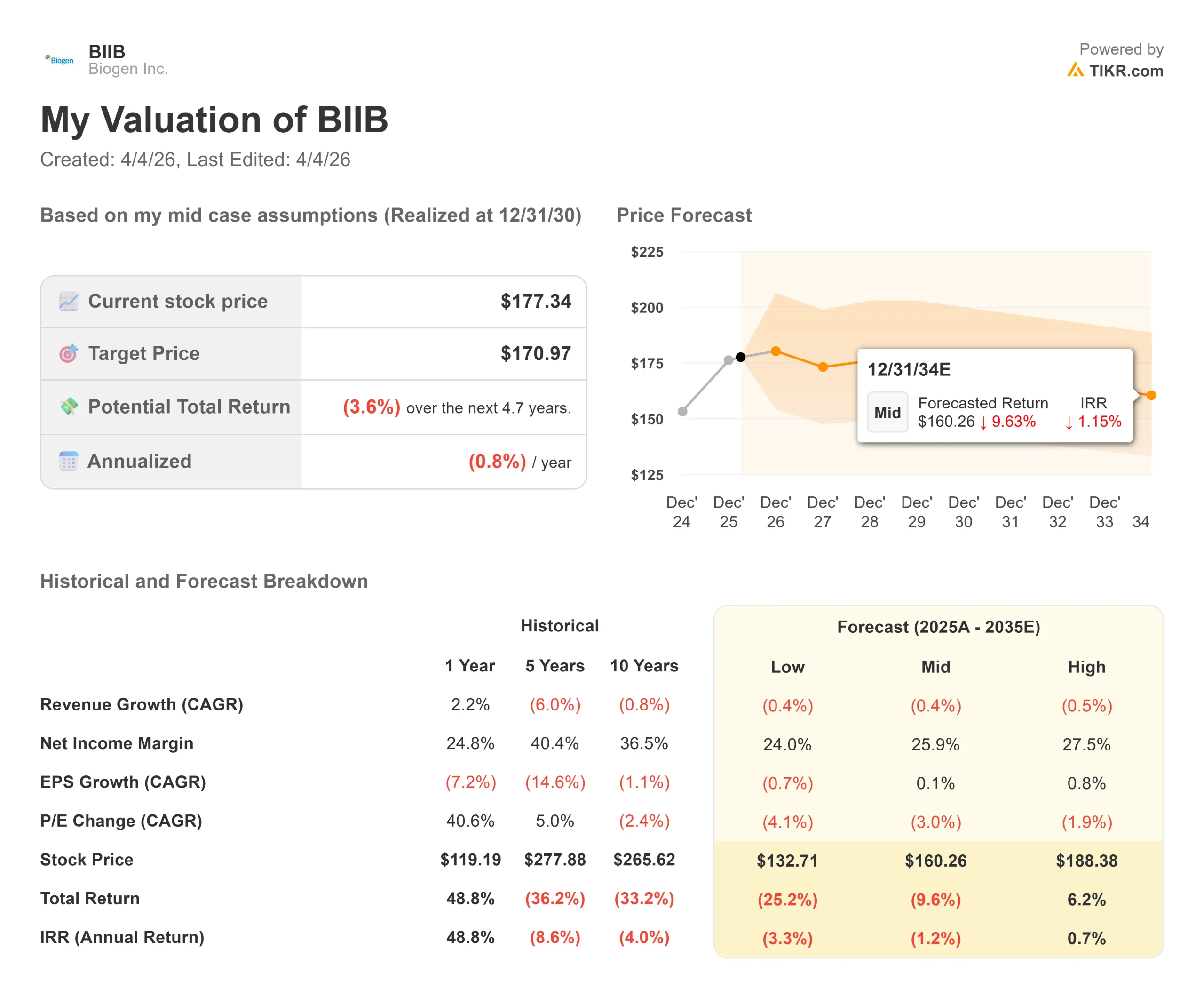

- Prix actuel : 177,34

- Objectif moyen de TIKR : 170,97

- Rendement total de TIKR Mid-Case : (3.6%)

- TRI moyen de TIKR : (0,8%) / an

Le modèle TIKR mid-case vise 170,97 $ au 31/12/30, soit un rendement total de (3,6%) et un TRI de (0,8%) par année à partir de 177,34 $. Le modèle a été élaboré avant la clôture de l'acquisition d'Apellis, de sorte qu'il n'intègre pas les revenus de SYFOVRE ou d'EMPAVELI. Cela a son importance : si ces produits enregistrent une croissance moyenne à élevée jusqu'en 2028, comme le prévoit la direction, les hypothèses de revenus du modèle sont prudentes.

Deux facteurs pourraient pousser BIIB au-dessus de la moyenne : La montée en puissance d'EMPAVELI dans les maladies rénales rares et le succès de la phase 3 du felzartamab au premier semestre 2027. Le moteur de la marge est la discipline en matière de coûts. Lors de la conférence téléphonique, M. Kramer a souligné les économies d'intégration réalisées au sein de l'organisation commerciale d'Apellis. Le principal risque concerne SYFOVRE. Une baisse continue des revenus dans un contexte d'atrophie géographique, ou l'arrivée d'un concurrent mieux toléré, validerait l'hypothèse moyenne ou la pousserait à la baisse. Le message du modèle est clair : ce n'est pas un titre qui récompense une détention passive au prix d'aujourd'hui. L'exécution est nécessaire.

Conclusion : Surveillez le rapport de Biogen sur les bénéfices du premier trimestre 2026 pour obtenir une mise à jour des prévisions pour l'ensemble de l'année intégrant Apellis. Toute révision à la hausse par rapport à la fourchette de Biogen pour 2026 serait le premier signal que la trajectoire des revenus combinés est en avance sur le plan. La thèse en une phrase : Biogen a payé le prix fort, le modèle TIKR montre un rendement légèrement négatif aux niveaux actuels sans la contribution d'Apellis, mais l'infrastructure néphrologique et l'option felzartamab non tarifée donnent à cet accord un second acte que le marché n'a pas encore crédité.

Devriez-vous investir dans Biogen ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Biogen et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Biogen ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Biogen sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !