Ce n’est pas parce qu’un titre semble bon marché qu’il s’agit nécessairement d’une bonne affaire.

Certaines actions semblent sous-évaluées, mais c’est parce qu’il s’agit en fait d’entreprises médiocres qui sont vouées à l’échec.

Ces actions sont appelées “pièges à valeur” parce qu’elles peuvent attirer les investisseurs de valeur, mais elles finissent par être un piège.

Cet article présente cinq signaux d’alerte majeurs qui peuvent vous aider à éviter les pièges de la valeur.

1. Croissance décroissante ou négative des recettes

L’un des principaux signaux d’alarme d’une action qui semble bon marché est la stagnation ou la baisse des revenus de l’entreprise.

Même si l’évaluation d’une action est faible, son cours peut avoir du mal à augmenter si la croissance de son chiffre d’affaires se détériore.

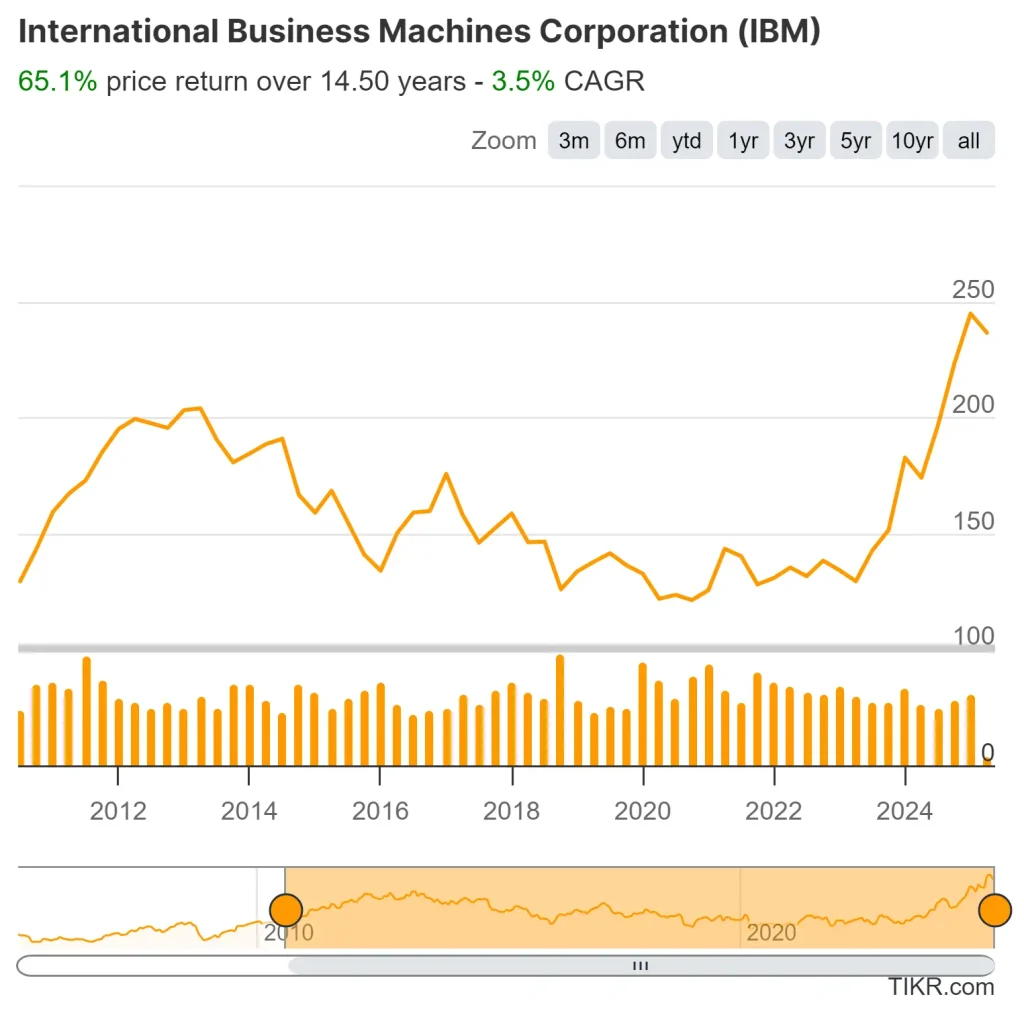

Exemple : IBM (IBM)

- Pendant des années, IBM a semblé sous-évalué sur la base de son ratio cours/bénéfice et de son rendement en dividendes.

- Cependant, de 2012 à 2020, le chiffre d’affaires d’IBM n’a cessé de diminuer, car l’entreprise s’est efforcée de passer du matériel traditionnel à l’informatique en nuage.

- Malgré de multiples efforts de redressement, l’action d’IBM est restée stable alors que des concurrents comme Microsoft (MSFT) ont bondi grâce à une forte croissance de leur chiffre d’affaires.

2. Faible qualité des bénéfices et comptabilité agressive

Une entreprise peut afficher des bénéfices importants, mais si ces bénéfices reposent sur des gains ponctuels, des astuces comptables ou des activités non essentielles, l’entreprise n’est peut-être pas aussi saine qu’elle le paraît.

Pourquoi c’est important

Certaines entreprises manipulent les bénéfices par le biais de.. :

- Vente ponctuelle d’actifs: Vente d’une division pour augmenter temporairement les bénéfices.

- Reconnaissance trop agressive des revenus: Comptabiliser les ventes avant qu’elles ne soient réellement gagnées.

- Revenu hors exploitation: Si une part importante des bénéfices provient de revenus hors exploitation, il se peut que la situation ne soit pas viable.

Les investisseurs ne doivent pas se contenter de regarder les résultats globaux et vérifier si les bénéfices proviennent d’activités durables.

Exemple : General Electric (GE)

- Pendant des années, GE a enregistré des bénéfices importants, mais une grande partie de ses profits provenait de l’ingénierie financière plutôt que d’une véritable croissance de l’entreprise.

- En 2018, GE a dû procéder à des dépréciations massives après des années de surdéclaration des bénéfices, ce qui a entraîné une réduction des dividendes et un effondrement des actions.

- L’action de l’entreprise a chuté de plus de 75 % par rapport à son pic de 2016, les investisseurs s’étant rendu compte que l’entreprise avait surestimé ses bénéfices.

Analyser les actions plus rapidement avec TIKR >>>

3. Un endettement élevé et des rendements de dividendes insoutenables

Un rendement élevé du divid ende peut sembler intéressant, mais si le dividende est financé par des dettes ou des flux de trésorerie en baisse, il peut ne pas être durable.

Pourquoi c’est important

Un endettement élevé limite la capacité d’une entreprise à investir dans la croissance, à faire face aux ralentissements ou à restituer du capital aux actionnaires.

Dans les cas extrêmes, des niveaux d’endettement élevés peuvent contraindre les entreprises à réduire les dividendes, à diluer les actionnaires en émettant de nouvelles actions, voire à déposer le bilan.

- Ratio d’endettement: Un ratio élevé (supérieur à 2,0) peut indiquer que l’entreprise a un effet de levier excessif, ce qui peut mettre en péril les dividendes et la croissance.

- Ratio de distribution: Si une entreprise distribue plus de 100 % de ses bénéfices sous forme de dividendes, il se peut qu’elle ne soit pas viable.

Exemple : Frontier Communications (FTR)

- Frontier a déjà eu un rendement en dividendes supérieur à 10 %, ce qui la rendait très attrayante pour les investisseurs en revenus.

- Cependant, l’endettement élevé de la société a rendu le dividende insoutenable et elle a finalement dû réduire ses paiements.

- L’action de Frontier s’est effondrée de plus de 90 % avant de déposer le bilan en 2020.

Exemple supplémentaire : AT&T (T)

- AT&T est historiquement très endettée et, en 2022, elle a réduit son dividende de près de 50 % pour faciliter la gestion de son bilan. Nombreux sont ceux qui ont été pris au dépourvu par cette réduction.

Les investisseurs peuvent éviter les signaux les plus courants de piège à valeur en vérifiant l’évolution des revenus, la qualité des bénéfices et l’effet de levier financier.

Toutefois, d’autres signaux d’alarme doivent être observés, notamment le déclin des avantages concurrentiels et une mauvaise répartition des capitaux.

Trouvez les meilleures actions de haute qualité à acheter avec TIKR >>>

4. Diminution de l’avantage concurrentiel (érosion de la marge de manœuvre)

Une entreprise qui occupait autrefois une position forte sur le marché peut devenir un piège à valeur si elle perd son avantage concurrentiel, ou “fossé”.

Si une entreprise n’est plus en mesure de défendre sa part de marché, elle peut avoir du mal à accroître ses bénéfices, ce qui entraîne une sous-performance à long terme.

Pourquoi c’est important

Les douves d’une entreprise la protègent de ses concurrents et garantissent son pouvoir de fixation des prix, la fidélité de ses clients et sa rentabilité à long terme.

Lorsqu’un fossé s’érode en raison d’une perturbation technologique, de concurrents plus puissants ou de l’évolution des préférences des consommateurs, l’entreprise risque de ne jamais retrouver sa force d’antan.

- Tendances en matière de parts de marché: Si une entreprise perd régulièrement des parts de marché au profit de ses concurrents, il peut s’agir d’un déclin à long terme plutôt que d’un revers temporaire.

- Dépenses de R&D : Les entreprises dont les budgets de recherche et de développement diminuent risquent de ne pas réussir à innover et à rester compétitives.

Exemple : Kodak (KODK)

- Kodak était autrefois l’acteur dominant du secteur de la photographie et disposait d’une marque forte.

- Cependant, elle n’a pas réussi à s’adapter à la photographie numérique, ce qui a permis à des concurrents comme Canon et Sony de s’emparer de parts de marché.

- La lenteur de la réaction de l’entreprise aux évolutions du secteur a conduit à sa faillite en 2012, alors que son action semblait “bon marché” depuis des années.

5. Problèmes de gestion et mauvaise allocation des capitaux

Même une entreprise dotée d’une marque forte et d’une faible valorisation peut devenir un piège à valeur si la direction prend de façon répétée de mauvaises décisions.

Qu’il s’agisse de dépenses inconsidérées, de mauvaises acquisitions, de rachats d’actions à des prix gonflés ou d’une rémunération excessive des dirigeants, une mauvaise répartition du capital peut détruire la valeur actionnariale.

Principaux indicateurs

- Achats et ventes d’initiés: Si les dirigeants vendent de grandes quantités d’actions, cela peut être le signe d’un manque de confiance dans l’entreprise.

- Rendement du capital investi (ROIC): Un ROIC constamment faible ou négatif indique que l’entreprise ne crée pas de valeur actionnariale à partir de ses investissements.

Découvrez ce que les meilleurs investisseurs du monde achètent avec TIKR >>>

Exemple : Sears (SHLD)

- Sears était autrefois un géant de la vente au détail, mais de mauvaises décisions de gestion ont conduit à sa chute.

- Le PDG Eddie Lampert a donné la priorité à l’ingénierie financière plutôt qu’à l’investissement dans les magasins et les opérations en ligne.

- Au lieu d’innover, Sears a réduit ses coûts de manière agressive, n’a pas réussi à se moderniser et a finalement déposé le bilan.

Exemple supplémentaire : Bed Bath & Beyond (BBBY)

- La direction s’est concentrée sur les rachats d’actions au lieu d’améliorer les opérations, ce qui a fini par épuiser les réserves de trésorerie sans améliorer l’entreprise.

- L’absence d’orientation stratégique de l’entreprise a entraîné un effondrement spectaculaire des actions en 2022 et 2023.

Conseils pour éviter les pièges de la valeur

Pour éviter les pièges de la valeur, il est important que les investisseurs aillent au-delà des simples mesures d’évaluation et analysent l’image complète de la santé financière d’une entreprise, de sa position concurrentielle et de la qualité de sa gestion.

1. Utiliser une approche multi-métrique

- Recherchez des ratios d’évaluation faibles (P/E, P/B, EV/EBITDA), mais vérifiez que les revenus et les bénéfices de l’entreprise sont stables ou en croissance.

- Vérifiez les indicateurs de santé financière tels que les niveaux d’endettement, les flux de trésorerie et les liquidités.

- Analyser le positionnement concurrentiel pour s’assurer que l’entreprise dispose toujours d’un avantage concurrentiel dans son secteur d’activité.

2. Comparaison avec les pairs du secteur

- Si une entreprise semble bon marché, vérifiez si ses concurrents ne sont pas en train de croître alors qu’elle est en train de décroître.

- Si un secteur entier est en difficulté, la valorisation risque de ne pas se rétablir rapidement.

3. Rechercher un catalyseur de croissance clair

- Les actions bon marché ont besoin d’une raison pour augmenter. Qu’il s’agisse d’une stratégie de redressement, d’un nouveau leadership ou de vents contraires dans le secteur, il doit y avoir un potentiel de hausse.

- Évitez les entreprises qui n’ont pas de stratégie claire pour inverser leur déclin.

Exemple historique : Le redressement de Microsoft (MSFT)

- Au début des années 2010, Microsoft était considérée comme une valeur piégée, car elle était en difficulté dans les domaines de l’informatique mobile et de l’informatique dématérialisée.

- Cependant, sous la direction de Satya Nadella, Microsoft a réorienté ses activités vers les services cloud, ce qui a entraîné une hausse massive des actions.

- Ce retournement a montré comment une direction forte et une allocation de capital peuvent sauver un titre en difficulté.

Pour éviter les pièges de la valeur, il faut adopter une approche globale qui ne se limite pas à l’examen des faibles ratios d’évaluation.

Les investisseurs doivent vérifier la stabilité financière, la position concurrentielle et le potentiel de croissance avant de décider si une action a sa place dans leur portefeuille.

Section FAQ :

Quels sont les principaux signaux d’alarme d’un piège à valeur ajoutée ?

Les principaux signaux d’alarme d’un piège à valeur ajoutée sont la baisse des revenus, la mauvaise qualité des bénéfices, l’endettement élevé, la perte de l’avantage concurrentiel et la faiblesse de la direction. Les actions qui semblent bon marché mais qui continuent de sous-performer présentent souvent des problèmes fondamentaux qui empêchent la reprise.

Comment savoir si une action est un piège à valeur ou si elle est sous-évaluée ?

Une action est un piège à valeur si elle reste bon marché en raison de problèmes fondamentaux, alors qu’une action réellement sous-évaluée a des finances solides et une voie de redressement claire. L’examen des tendances de croissance, des niveaux d’endettement et de la position concurrentielle peut aider à faire la distinction entre les deux.

Pourquoi certaines actions sous-évaluées ne se redressent-elles jamais ?

Certaines actions sous-évaluées ne se rétablissent jamais parce qu’elles n’enregistrent pas de croissance des bénéfices, qu’elles sont confrontées à des perturbations sectorielles ou que leur direction est mal gérée. Les sociétés actives dans des secteurs en déclin, surendettées ou ayant une mauvaise répartition du capital sont souvent en difficulté pour une durée indéterminée.

Quels sont les indicateurs qui permettent aux investisseurs de déterminer si une action est un piège à valeur ajoutée ?

Pour éviter les pièges de la valeur, les investisseurs ne doivent pas se fier à une seule mesure. Les facteurs importants à vérifier sont les suivants :

- Tendances en matière de croissance des revenus (l’entreprise est-elle en train de se contracter ?)

- Ratio d’endettement (l’entreprise peut-elle gérer son passif ?)

- ROIC (Return on Invested Capital) (la direction alloue-t-elle le capital de manière judicieuse ?)

- Achats et ventes des initiés (les dirigeants ont-ils confiance dans le titre ?)

Quels sont les exemples historiques de pièges à valeur sur le marché boursier ?

Voici quelques exemples de pièges à valeur ajoutée qui se sont déjà produits dans le passé :

- Kodak (KODK) : N’a pas su s’adapter à la photographie numérique, ce qui l’a conduit à la faillite.

- Sears (SHLD) : S’est concentrée sur l’ingénierie financière plutôt que sur l’innovation dans le domaine de la vente au détail, et a fini par s’effondrer.

- General Electric (GE) : A utilisé une comptabilité agressive pour gonfler ses bénéfices, ce qui a entraîné une sous-performance à long terme.

- Frontier Communications (FTR) : avait un dividende insoutenable en raison d’un endettement excessif qui l’a conduit à la faillite.

TIKR à emporter :

Repérer rapidement les pièges de la valeur peut vous éviter des erreurs coûteuses.

En étant attentif à ces signaux d’alerte, vous pouvez vous concentrer sur les vraies bonnes affaires et éviter les actions qui sont bon marché pour de mauvaises raisons.

Le terminal TIKR offre des données financières de premier ordre sur plus de 100 000 actions. Si vous cherchez à trouver les meilleures actions à acheter pour votre portefeuille, vous voudrez utiliser TIKR !

TIKR offre une recherche de qualité institutionnelle aux investisseurs qui considèrent l’achat d’actions comme l’achat d’une partie d’une entreprise.

Inscrivez-vous gratuitement dès maintenant ! >>>

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu sur la base des données d’investissement de TIKR Terminal et des estimations des analystes. Nous visons à fournir une analyse informative et engageante pour aider les individus à prendre leurs propres décisions d’investissement. Ni TIKR ni nos auteurs ne détiennent de positions dans les actions mentionnées dans cet article. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !