Puntos clave:

- Reajuste de las perspectivas de beneficios: Philip Morris aumentó el crecimiento del BPA para 2026 entre un 11% y un 13%, ya que los productos libres de humo superaron el 40% de los ingresos, lo que refuerza el alejamiento de Philip Morris International de la dependencia del volumen de combustibles.

- Señales de presión por categorías: Philip Morris señaló el aumento de la competencia en las bolsas de nicotina de EE.UU., ya que los volúmenes de ZYN aumentaron un 19%, mientras que los ingresos disminuyeron.

- Ancla de valoración: Sobre la base de un crecimiento de los ingresos del 7%, unos márgenes operativos del 41% y un múltiplo de salida de 20 veces, las acciones de Philip Morris International podrían alcanzar los 220 dólares en diciembre de 2028.

- Retorno matemático: Desde el precio actual de 183 dólares, Philip Morris International implica una subida total del 20% en 3 años, lo que se traduce en una rentabilidad anualizada del 7% bajo supuestos de valoración conservadores.

Philip Morris International Inc.(PM) genera ingresos a partir de cigarrillos y productos libres de humo en más de 100 mercados, monetizando la demanda de los consumidores a través del poder de fijación de precios, la escala y una creciente cartera de alternativas de riesgo reducido.

El año pasado, Philip Morris generó 41.000 millones de dólares de ingresos y 27.000 millones de beneficio bruto.

Mientras tanto, los ingresos de explotación de las acciones de PM alcanzaron los 15.000 millones de dólares, ya que los márgenes se recuperaron hasta el 37% a pesar de las elevadas inversiones.

La dirección actual también está ampliando su estrategia de transición plurianual.

El Consejero Delegado, Jacek Olczak, declaró en la llamada de resultados que "estamos renovando estos objetivos de crecimiento para los próximos 3 años", enmarcando la asignación de capital y las prioridades de innovación hasta 2028.

El modelo de valoración implica un valor de 220 $ a 20x, pero una rentabilidad anualizada del 7% desde 183 $ limita el recorrido alcista de la renta variable a pesar de la duradera generación de efectivo.

Qué dice el modelo sobre las acciones de PM

La fortaleza de la cartera de productos sin humo de Philip Morris International se ve contrarrestada por una intensidad de capital que limita el crecimiento incremental y la expansión de la rentabilidad.

El marco de valoración incluye un crecimiento de los ingresos del 7,3%, unos márgenes operativos del 40,7% y un múltiplo de salida de 19,5 veces, lo que se traduce en un precio objetivo implícito de 220,11 dólares.

El alza total resultante del 20,4% equivale a una rentabilidad anualizada del 6,6%, por debajo de la compensación que suele exigirse por el riesgo de la renta variable.

El modelo emite una señal de Venta porque una rentabilidad anualizada del 6,6% no cumple los requisitos de rentabilidad ajustada al riesgo.

Una rentabilidad anualizada del 6,6% frente a un umbral de renta variable estándar del 10% favorece la preservación del capital frente a la revalorización, lo que hace que el apoyo de la valoración sea insuficiente y justifica una venta con arreglo a una lógica disciplinada de asignación del capital.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de PM:

1. Crecimiento de los ingresos: 7,3%.

Philip Morris International ha registrado un crecimiento constante de los ingresos, ya que los productos libres de humo compensan el descenso del volumen de cigarrillos, con un crecimiento de los ingresos del 7,3% en un año que refleja la mejora de la combinación de categorías más que el repunte cíclico.

La ejecución actual está respaldada por el crecimiento del volumen de productos sin humo en la adolescencia baja y la disciplina de precios, lo que mantiene una previsión de crecimiento de los ingresos del 7,3% a pesar de la presión competitiva en los sobres de nicotina y el tabaco calentado.

Los resultados futuros dependen de que se mantengan las tasas de adopción de los productos libres de humo y el poder de fijación de precios, mientras que las fricciones normativas, la normalización de los inventarios o las pérdidas de acciones comprimirían rápidamente el crecimiento de los ingresos por debajo de los niveles modelados.

Según las estimaciones del consenso de analistas, el crecimiento de los ingresos está en línea con la tasa histórica de 1 año del 7,3%, lo que indica que el modelo asume una durabilidad estable de la demanda en lugar de una aceleración, lo que deja un margen limitado si el impulso del tabaco sin humo se suaviza.

2. Márgenes de explotación: 40.7%

Philip Morris International ha generado históricamente una fuerte rentabilidad, con un margen operativo a un año del 38,8%, lo que refleja precios superiores, beneficios de escala y una menor intensidad de costes de los productos libres de humo.

Los márgenes actuales se ven respaldados por el cambio de la mezcla hacia categorías de productos sin humo de mayor margen y el control de costes en curso, lo que permite que los márgenes operativos se acerquen al 40,7% a pesar de la continua inversión comercial.

Mantener la expansión de los márgenes exige disciplina de precios, una combinación favorable y un gasto promocional controlado, mientras que las respuestas de la competencia o los costes normativos presionarían rápidamente sobre la rentabilidad.

Sobre la base de las estimaciones de consenso de la calle, los márgenes operativos están por encima del nivel histórico de 1 año del 38,8%, lo que indica que el modelo asume ganancias de eficiencia incrementales que dejan la valoración expuesta si aumentan las necesidades de reinversión.

3. Múltiplo PER de salida: 19,5x

Philip Morris International ha cotizado a múltiplos elevados durante periodos de visibilidad de beneficios, con un PER histórico a 1 año de 21,0x que refleja la confianza en la transición sin humos y la durabilidad del flujo de caja.

El múltiplo de salida seleccionado de 19,5 veces capitaliza unos beneficios maduros con un crecimiento moderado, reconociendo la estabilidad del negocio al tiempo que evita la dependencia de la expansión del múltiplo más allá de las expectativas actuales.

La valoración futura depende del crecimiento sostenido de los beneficios y de la claridad de la normativa, mientras que cualquier perturbación de la economía sin humo comprimiría el múltiplo en lugar de apoyar la recalificación.

Como se refleja en las expectativas del consenso, el múltiplo de salida de 19,5x está por debajo del múltiplo histórico de 1 año de 21,0x, lo que indica que el modelo asume una normalización de la valoración coherente con un perfil de negocio maduro y generador de efectivo.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Philip Morris International dependen del ritmo de adopción de las leyes antitabaco, de la disciplina de precios y de la estabilidad regulatoria, lo que establece una serie de posibles trayectorias hasta 2030.

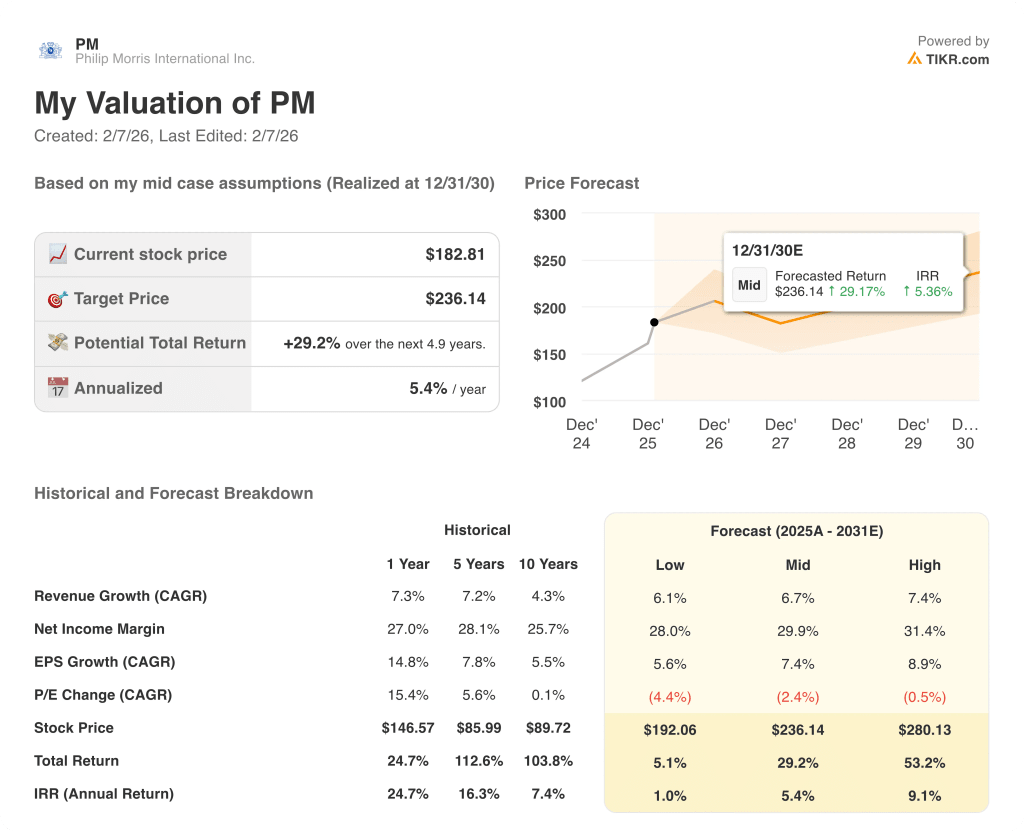

- Caso bajo: Si persiste la presión competitiva y se suavizan las compensaciones de precios, los ingresos crecen en torno al 6,1% con márgenes netos cercanos al 28,0% y la valoración se comprime → rentabilidad anualizada del 1,0%.

- Caso medio: Si la ejecución de la campaña antitabaco se mantiene estable, el crecimiento de los ingresos cercano al 6,7% y la mejora de los márgenes hacia el 29,9% apoyan una valoración estable → 5,4% de rentabilidad anualizada.

- Caso alto: Si se acelera el impulso de la iniciativa "sin humo" y se refuerza la disciplina de precios, los ingresos se sitúan en torno al 7,4% y los márgenes se acercan al 31,4%, mientras que la valoración se estabiliza → 9,1% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Philip Morris desde aquí?

Con la nueva herramienta Valuation Model de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, básicos y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!