Puntos clave:

- Disciplina de costes: Las acciones de Shell enmarcan 2025 como un año de ejecución, con 5.000 millones de dólares de reducciones de costes estructurales ya logrados hacia un objetivo de 5.000 a 7.000 millones de dólares en 2028.

- Rendimiento del capital: Las acciones de Shell combinan esa disciplina con los pagos a los accionistas, anunciando un aumento del dividendo del 4% y un programa de recompra de 4.000 millones de dólares para reforzar la entrega de valor por acción.

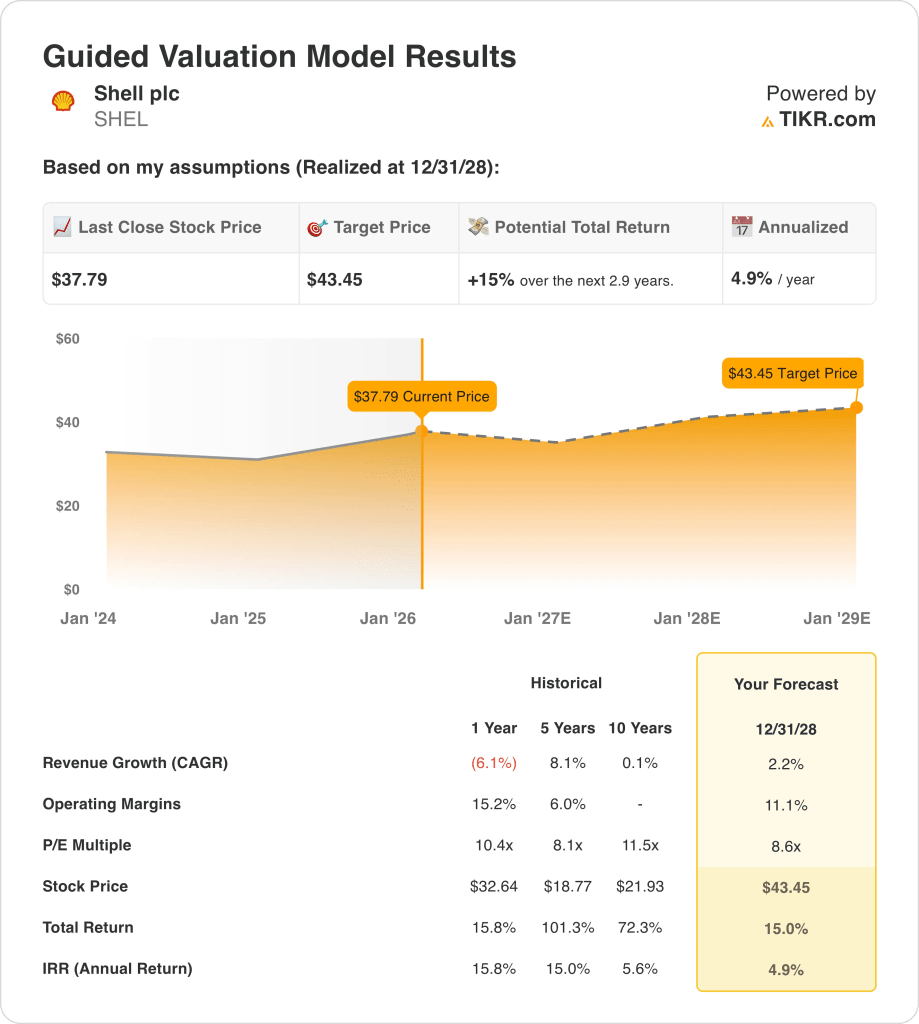

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 2%, unos márgenes operativos del 11% y un múltiplo de salida de 9 veces, las acciones de Shell podrían alcanzar los 43 dólares en diciembre de 2028.

- Alza modelada: Las acciones de Shell implican una subida del 15% desde el precio actual de 38 dólares, lo que se traduce en una rentabilidad anualizada del 5% a lo largo de 3 años.

Shell(SHEL) es un grupo global integrado de energía y productos químicos, que vende combustibles, GNL y productos refinados, al tiempo que monetiza los márgenes comerciales y premium downstream a través de 5 segmentos principales.

En 2025, la empresa produjo 19.000 millones de dólares de beneficios ajustados, generó 43.000 millones de dólares de flujo de caja de las operaciones y 26.000 millones de dólares de flujo de caja libre, con un apalancamiento del 21%.

La asignación de capital sigue limitada por un rango de CapEx en efectivo de 20.000 a 22.000 millones de dólares en 2026, junto con un marco de distribución de CFFO del 40% al 50% y un programa de recompra de 4.000 millones de dólares.

El Consejero Delegado, Wael Sawan, marcó la pauta en la llamada de resultados de la semana pasada: "lograr reducciones de costes estructurales de entre 5.000 y 7.000 millones de dólares para finales de 2028", después de que se alcanzaran reducciones de 5.000 millones de dólares para 2025.

Las acciones de Shell cotizan en un debate de valoración en el que un precio de 38 $ descuenta un múltiplo de salida de 9x y un objetivo de 43 $ para 2028, incluso cuando la rentabilidad anual del 5% del modelo pone a prueba la durabilidad del flujo de caja frente al coste de oportunidad.

Qué dice el modelo sobre las acciones de SHEL

La cartera intensiva en capital de las acciones de Shell, los mercados energéticos maduros y la exposición cíclica limitan las expectativas de crecimiento a pesar de la fuerte escala y la generación de efectivo.

Sin embargo, el modelo asume un crecimiento de los ingresos del 2,2%, unos márgenes operativos del 11,1% y un múltiplo de salida de 8,6 veces, lo que arroja un precio objetivo de 43 dólares.

Por lo tanto, el 15% de revalorización total y el 4,9% de rentabilidad anualizada no compensan el riesgo de la renta variable frente a las asignaciones alternativas.

En conjunto, el modelo indica una Venta, ya que una rentabilidad anualizada del 4,9% refleja una compensación insuficiente ajustada al riesgo a los niveles de valoración actuales.

Con una rentabilidad anualizada modelizada del 4,9%, que se sitúa por debajo de un umbral de renta variable típico del 10%, la valoración favorece la preservación del capital frente a la revalorización, lo que indica que las rentabilidades no compensan adecuadamente el riesgo cíclico, lo que respalda una venta bajo una lógica disciplinada de asignación de capital.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Shell:

1. Crecimiento de los ingresos: 2,2

El perfil de ingresos de las acciones de Shell refleja la exposición a los ciclos de las materias primas, la poda de la cartera y la asignación disciplinada de capital, con un rendimiento reciente más determinado por la normalización de los precios que por la expansión estructural del volumen.

La ejecución actual respalda un crecimiento modesto a través de la optimización del GNL, la fiabilidad de las fases previas y las inversiones selectivas en fases posteriores, mientras que la dirección sigue dando prioridad a la resistencia del flujo de caja frente a una expansión agresiva impulsada por el volumen.

Los resultados futuros requieren una demanda de energía estable y una ejecución disciplinada de los proyectos, mientras que la debilidad de los precios, las fricciones normativas o la aceleración de las desinversiones de activos limitarían rápidamente el impulso de los ingresos brutos.

Según las estimaciones del consenso de analistas, el crecimiento del 2,2% se sitúa por debajo de la variación histórica de los ingresos a un año, del 6% negativo, lo que indica supuestos de normalización en los que cualquier déficit de demanda comprime inmediatamente los resultados de valoración.

2. Márgenes operativos: 11.1%

El perfil de márgenes de las acciones de Shell refleja un modelo energético integrado que equilibra la generación de efectivo en las actividades de exploración y producción con las actividades de comercialización y transformación, que estructuralmente tienen menores márgenes, lo que crea límites inherentes a la expansión sostenida de los márgenes.

La ejecución reciente muestra márgenes sostenidos por la disciplina de costes, la mejora de la cartera y la restricción de capital, incluso cuando los beneficios se normalizan desde los máximos del ciclo anterior impulsados por los elevados precios de las materias primas.

El mantenimiento de los márgenes depende de la estabilidad de los precios, la fiabilidad operativa y una reinversión disciplinada, mientras que la presión sobre los márgenes surgiría rápidamente de unos diferenciales energéticos más débiles o de la inflación de los costes.

Según las estimaciones del consenso de la calle, los márgenes del 11,1% se sitúan por debajo del margen operativo histórico a un año del 15%, lo que indica que el apoyo de la valoración se erosiona rápidamente si las ganancias de eficiencia no logran compensar la normalización cíclica.

3. Múltiplo PER de salida: 8,6x

La madurez de la base de activos de Shell, la intensidad de capital y el perfil de beneficios ligado a las materias primas anclan la valoración a la generación normalizada de efectivo en lugar de a la expansión del múltiplo impulsada por el crecimiento.

El múltiplo de salida refleja la durabilidad de los beneficios respaldada por la escala, la integración y la disciplina de capital, al tiempo que reconoce un potencial de revalorización limitado en un mercado energético estructuralmente cíclico.

El riesgo de ejecución se centra en mantener el flujo de caja libre a lo largo del ciclo, ya que la volatilidad de los beneficios o los errores de capital presionarían la confianza de los inversores en el punto de valoración final.

Según las previsiones del consenso de analistas, un múltiplo de salida de 8,6 veces se sitúa por debajo del PER histórico a un año de 10 veces, lo que indica una capitalización conservadora de los beneficios finales que ofrece una protección limitada si los flujos de caja no alcanzan las expectativas.

Qué pasa si las cosas van mejor o peor?

Los resultados para las acciones de Shell dependen de la normalización de los precios de las materias primas, la disciplina de la cartera y la ejecución de la asignación de capital, estableciendo una gama de posibles trayectorias hasta 2030.

- Caso bajo: Si los precios de las materias primas se suavizan y los márgenes de las actividades descendentes se mantienen presionados, los ingresos crecen un 1,0% y los márgenes se mantienen cerca del 6,7% → rentabilidad anualizada del 0,1%.

- Caso medio: Con precios estables y un flujo de caja ascendente constante, los ingresos crecen cerca del 1,1% y los márgenes mejoran hacia el 7,3% → 4,5% de rentabilidad anualizada.

- Caso alto: Si persiste la fortaleza del mercado y se refuerza el control de costes, los ingresos alcanzan el 1,2% y los márgenes se aproximan al 7,6% → 8,1% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Shell desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y los rendimientos totales en escenarios alcistas, básicos y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!