Principales conclusiones:

- Inflección de la cartera de pedidos: La base de RPO de 523.000 millones de dólares de Oracle y la expansión trimestral de 68.000 millones de dólares señalan que la demanda de infraestructura de IA se traduce en ingresos contratados, con OCI que ya crece un 66% e ingresos en la nube que alcanzan los 8.000 millones de dólares en el trimestre.

- Sobrecarga legal y de capital: El acuerdo de pagarés de 25.000 millones de dólares de Oracle y una demanda colectiva vinculada a la intensidad del CapEx de IA enmarcan la atención de los inversores en el balance y la conversión de efectivo, después de que la dirección elevara las expectativas de CapEx para el ejercicio 26 en 15.000 millones de dólares.

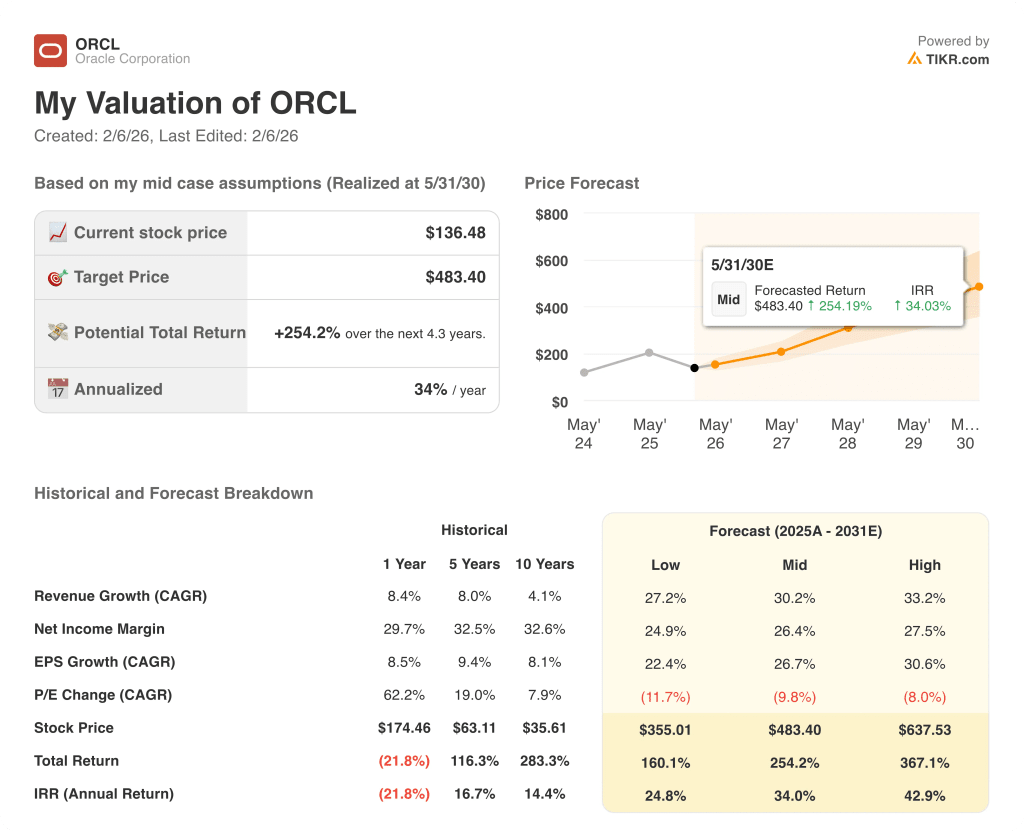

- Marco de precios objetivo: Las acciones de Oracle podrían alcanzar los 296 $ en 2028, con una base de 67.000 millones de $ para el ejercicio de 26, con una CAGR de ingresos del 31%, márgenes operativos del 39% y un PER de salida de 19 veces que ancla la normalización tras la fase de desarrollo.

- Matemáticas de rentabilidad: El objetivo de 296 $ de Oracle implica una subida del 117% desde el precio actual de 136 $, lo que se traduce en una rentabilidad anualizada del 40% a lo largo de aproximadamente 2 años, basada en el crecimiento de los beneficios y un múltiplo constante de 19x.

Oracle(ORCL) genera ingresos a partir del software empresarial y las suscripciones en la nube a través de ERP, HCM, bases de datos e infraestructura, atendiendo a grandes instituciones a través de SaaS y soporte.

El beneficio bruto de Oracle en el año fiscal 25 de 40.000 millones de dólares y el EBIT de 25.000 millones de dólares implican unos 15.000 millones de dólares de costes operativos, lo que respalda un margen operativo del 44% que posiciona el modelo para financiar una mayor inversión en la nube.

Los ingresos en la nube de las acciones de ORCL en el 2.º trimestre alcanzaron los 8.000 millones de dólares con un crecimiento del 33%, mientras que OCI aumentó un 66% y los ingresos de GPU aumentaron un 177%, lo que estrecha el vínculo entre la escala de la infraestructura y el acoplamiento de las aplicaciones en una tasa de ejecución de aplicaciones en la nube de 16.000 millones de dólares.

Oracle terminó el segundo trimestre con 523.000 millones de dólares de RPO tras un aumento de 68.000 millones, pero la generación de efectivo se redujo, ya que el flujo de caja libre fue negativo en 10.000 millones de dólares por 12.000 millones de CapEx ligado al equipamiento de centros de datos.

El director financiero de Oracle, Doug Kehring, también declaró: "Esperamos y nos comprometemos a mantener nuestra calificación de deuda de grado de inversión", ya que la empresa recaudó 25.000 millones de dólares en pagarés y se enfrentó a una demanda colectiva vinculada a la disciplina de gasto en IA.

Con Oracle modelada a un PER de salida de 19 veces frente a unas hipótesis de crecimiento de los ingresos del 31% hasta 2028, el debate se centra en si la durabilidad de los márgenes cercana al 39% compensa la intensidad de capital implícita en un aumento de la inversión en capital de 15.000 millones de dólares.

Qué dice el modelo para las acciones de ORCL

La aceleración de la escala de Oracle en la nube y la fuerte intensidad de capital en IA elevan las expectativas al tiempo que mantienen un fuerte posicionamiento competitivo de la empresa.

Sin embargo, el modelo asume un crecimiento de los ingresos del 30,5%, unos márgenes del 38,6% y un múltiplo de salida de 18,9 veces, lo que arroja un precio objetivo de 295,96 dólares.

Por lo tanto, la subida total del 116,9% y la rentabilidad anualizada del 39,6% superan con creces los costes de oportunidad típicos de la renta variable a lo largo de 2,3 años.

Elmodelo indica una compra, ya que una rentabilidad anualizada del 39,6% compensa decisivamente la intensidad de capital y el riesgo de ejecución de Oracle.

Con un modelo de rentabilidad anualizada del 39,6%, muy por encima de un umbral de renta variable típico del 10%, la valoración de Oracle hace hincapié en la revalorización del capital, compensando suficientemente la intensidad de capital impulsada por la IA, lo que respalda una compra bajo hipótesis disciplinadas de márgenes y múltiplos de salida.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Oracle:

1. Crecimiento de los ingresos: 30.5%

Los ingresos de las acciones de Oracle aumentaron de 40.000 millones de dólares en 2021 a 57.000 millones de dólares en 2025, con un LTM de 61.000 millones de dólares, mientras que el margen bruto cayó del 81% al 69% a medida que se expandía la infraestructura en la nube.

En el segundo trimestre, los ingresos de la nube alcanzaron los 8.000 millones de dólares, con un aumento de OCI del 66%, y RPO alcanzó los 523.000 millones de dólares tras un incremento de 68.000 millones, lo que apunta a que la demanda respaldada por la capacidad se está convirtiendo en ventas reconocidas.

Esta senda requiere una rápida entrega de centros de datos, una demanda sostenida relacionada con las GPU y una adopción continua de la multi-nube, mientras que un mayor CapEx y una conversión más lenta de la cartera de pedidos en ingresos comprimen rápidamente la senda de crecimiento.

Según las estimaciones de consenso de los analistas, un crecimiento del 30,5% establece un listón alto en el que cualquier retraso en la monetización de la capacidad golpea primero a los ingresos y debilita los retornos rápidamente, y esto está por encima del crecimiento histórico de ingresos de 1 año del 8%, lo que indica un paso agresivo.

2. Márgenes de explotación: 38.6%

Oracle registró unos 40.000 millones de dólares de beneficio bruto en 2025 sobre 57.000 millones de ingresos, con un EBIT de 25.000 millones de dólares, lo que muestra una elevada base de beneficios incluso cuando los márgenes brutos se comprimieron hasta el 71%.

Los ingresos totales del segundo trimestre alcanzaron los 16.000 millones de dólares y los ingresos de explotación los 7.000 millones de dólares, mientras que los ingresos de la nube representaron aproximadamente la mitad de los ingresos, manteniendo visibles los beneficios de escala incluso durante un fuerte desarrollo de la infraestructura.

Este perfil de márgenes depende de la disciplina de precios, la rápida utilización de la nueva capacidad y el gasto estable en aplicaciones, mientras que la presión de tesorería impulsada por el CapEx y el cambio de mix hacia la infraestructura pesan sobre el apalancamiento operativo.

Según las estimaciones del consenso de la calle, los márgenes del 38,6% dependen de una ejecución estricta en la que el aumento de los costes o una utilización más lenta erosionan los beneficios primero y comprimen la valoración rápidamente, y esto está por debajo del margen operativo histórico de 1 año del 44%, lo que indica que el modelo valora la presión de la reinversión.

3. Múltiplo PER de salida: 18,9 veces

Un PER de salida de 18,9 veces capitaliza los beneficios del final del periodo como un juicio de durabilidad en lugar de una llamada al precio.

El historial del modelo de Oracle muestra un PER a 1 año de 30x y un PER a 5 años de 21x, lo que sitúa el contexto de valoración actual por encima del múltiplo terminal del modelo, incluso antes de tener en cuenta la intensidad de capital.

La previsión utiliza un múltiplo de salida de 18,9x junto con un crecimiento del 30,5% y unos márgenes operativos del 38,6%, lo que significa que el valor terminal se basa en la durabilidad de los beneficios más que en una recalificación.

Este múltiplo se mantiene si Oracle mantiene la disciplina de grado de inversión y convierte la cartera de IA en beneficios repetibles, mientras que la sobrecarga legal y la tensión del balance aumentan la posibilidad de compresión del múltiplo.

En línea con las previsiones del consenso de analistas, 18,9x deja poco margen para la decepción, porque unos márgenes más débiles reducen los beneficios y el múltiplo de mercado se comprime a continuación, y esto está por debajo del múltiplo PER histórico a 1 año de 30x, lo que indica una valoración terminal conservadora frente a los precios recientes.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Oracle dependen de la utilización de la infraestructura en la nube, la conversión de la cartera de pedidos de IA y la disciplina de costes, estableciendo una serie de posibles caminos hasta 2030.

- Caso bajo: Si la capacidad de IA aumenta de forma desigual y el crecimiento de las aplicaciones se ralentiza, los ingresos crecen en torno al 27,2% y los márgenes se mantienen cerca del 24,9% → 24,8% de rentabilidad anualizada.

- Caso medio: Con la expansión de OCI convirtiendo la cartera de pedidos de forma constante, el crecimiento de los ingresos se acerca al 30,2% y los márgenes mejoran hacia el 26,4% → 34,0% de rentabilidad anualizada.

- Caso alto: Si la demanda de IA se mantiene a un ritmo rápido y la utilización reduce los costes, los ingresos se sitúan en torno al 33,2% y los márgenes se acercan al 27,5% → 42,9% de rentabilidad anualizada.

¿Qué recorrido alcista tienen las acciones de Oracle a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!