Principales conclusiones:

- Aflac sigue generando flujos de caja estables a partir de sus franquicias de seguros complementarios en Japón y Estados Unidos, con el apoyo de sólidos márgenes y rendimientos del capital.

- Las acciones de AFL podrían alcanzar razonablemente los 138 dólares por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 21,8% desde el precio actual de 114 $, con una rentabilidad anualizada del 5,2% durante los próximos 3,9 años.

Aflac Incorporated (AFL) sigue aprovechando sus posiciones de liderazgo en Japón y Estados Unidos para vender productos de seguros complementarios de salud y vida, al tiempo que mantiene unas métricas de rentabilidad atractivas, como un margen EBIT del 30,0% y una rentabilidad sobre fondos propios del 15,6%.

La aseguradora se beneficia de un balance conservador con una deuda neta/EBITDA de 1,40 veces y una rentabilidad por dividendo del 2,3%, y ha recompensado a los accionistas con una rentabilidad total del 8,8% en el último año, cuando la acción subió a 113,62 dólares, cerca de su máximo de 115,84 dólares en 52 semanas.

Los catalizadores recientes incluyen la publicación de los resultados del año fiscal 2025 el 4 de febrero de 2026 y la llamada de ganancias de 2025 de hoy, mientras que los inversores también están atentos a la próxima aparición en la Conferencia de Servicios Financieros de UBS el 11 de febrero y al próximo dividendo en efectivo de 0,61 dólares por acción programado para el 18 de febrero de 2026.

Estos acontecimientos, junto con las publicaciones periódicas de resultados de Aflac hasta 2026, proporcionan puntos de control continuos sobre cómo la dirección está gestionando el modesto crecimiento futuro de los ingresos del 0,4% y el crecimiento del BPA del 0,7%.

He aquí por qué las acciones de Aflac podrían proporcionar rendimientos constantes pero moderados hasta 2029, ya que equilibran el lento crecimiento de los ingresos con márgenes elevados, fuertes rendimientos de capital y una valoración que ya refleja gran parte de su calidad.

Qué dice el modelo sobre las acciones de Aflac

Analizamos el potencial alcista de las acciones de Aflac utilizando hipótesis de valoración basadas en la resistencia de su negocio de seguros complementarios, su sólida rentabilidad y el lento crecimiento previsto de sus ingresos.

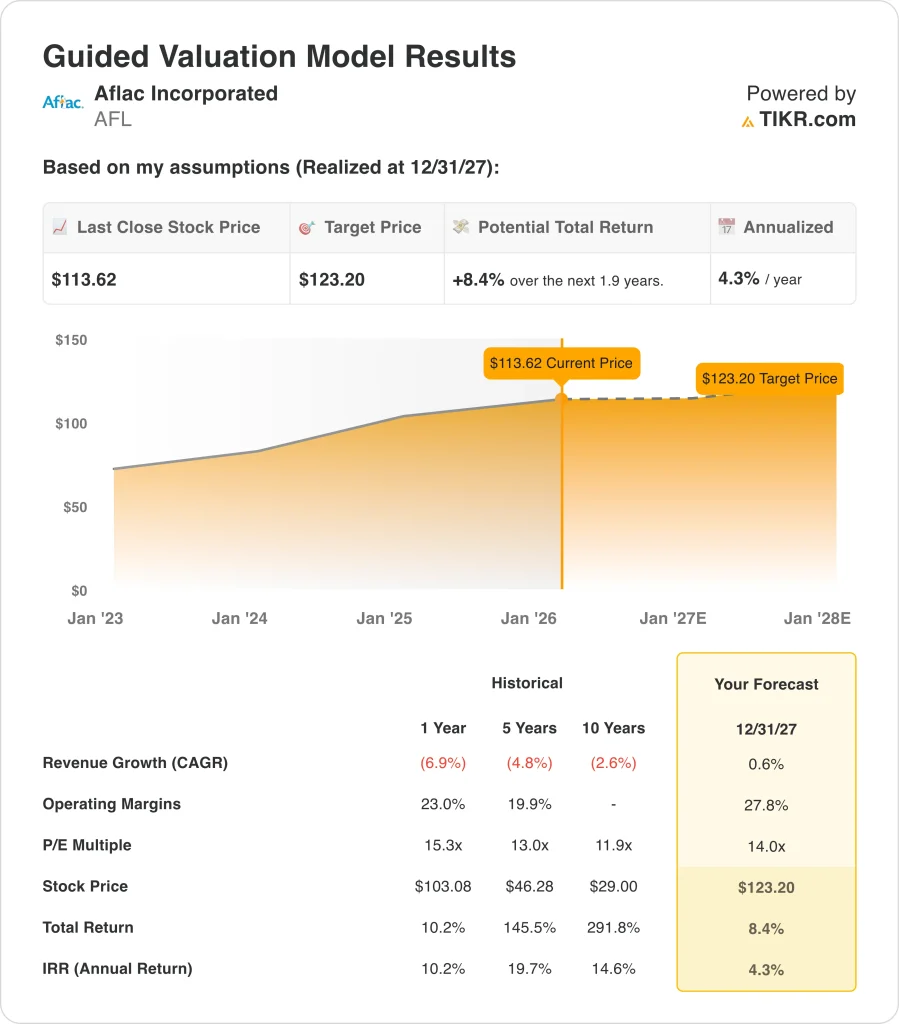

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 0,6%, unos márgenes operativos del 27,8% y un múltiplo P/E normalizado de 14,0x, el modelo proyecta que las acciones de Aflac podrían subir de 114 a 123 dólares por acción en diciembre de 2027.

Eso supondría una rentabilidad total del 8,4%, o una rentabilidad anualizada del 4,3% durante los próximos 1,9 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Aflac:

1. Crecimiento de los ingresos: 0,6%.

La evolución histórica de los ingresos de Aflac ha sido modesta, con un descenso del 6,9% en el último año y una CAGR del 2,6% en la última década, lo que refleja en parte el impacto de las divisas en Japón y el reposicionamiento de la cartera.

Sin embargo, los analistas esperan ahora un crecimiento de los ingresos muy bajo pero positivo. Sobre la base de las estimaciones del consenso de analistas, utilizamos una TACC del 0,6% hasta 2027, que coincide con la TACC de los ingresos a 2 años vista de la empresa, del 0,4%, que figura en el resumen de TIKR.

Esta hipótesis de ingresos conservadora reconoce la madurez de los mercados de Aflac y su limitado crecimiento orgánico, pero también refleja la capacidad de la empresa para mantener su base premium mediante la actualización de productos y la fortaleza de la distribución en Japón y EE. UU. en lugar de una expansión significativa.

2. Márgenes de explotación: 27,8%.

El negocio de Aflac sigue siendo muy rentable. Basándonos en las estimaciones del consenso de analistas, utilizamos un margen operativo del 27,8%, ligeramente inferior al actual margen EBIT LTM del 30,0% que muestran los datos de eficiencia de TIKR.

Esta hipótesis de margen refleja el historial de la dirección de disciplinada suscripción y control de gastos, pero también permite cierta presión de los rendimientos de las inversiones, los cambios normativos y la combinación de productos, al tiempo que sigue dejando a Aflac con uno de los perfiles de margen más sólidos del sector de los seguros.

Dado que Aflac opera principalmente en seguros complementarios con patrones de reclamaciones relativamente predecibles, históricamente ha sido capaz de mantener una rentabilidad atractiva incluso durante la volatilidad macroeconómica, y el modelo asume que esto continúa.

3. Múltiplo PER de salida: 14,0x

Las acciones de Aflac cotizan actualmente en torno a un PER para los próximos doce meses de 15,77 veces y un PER de 14,80 veces, mientras que nosotros utilizamos un múltiplo de salida normalizado ligeramente inferior de 14,0 veces para 2027 basado en las estimaciones del consenso de analistas.

Este múltiplo refleja la franquicia duradera de la empresa, la fuerte rentabilidad de los fondos propios y la asignación de capital favorable a los accionistas, pero también incorpora la realidad del lento crecimiento previsto y los beneficios sensibles a los tipos de interés.

Con la acción cerca de su máximo de 52 semanas y ofreciendo sólo un 4,3% de rentabilidad anualizada bajo estos supuestos, el modelo a más corto plazo sugiere que gran parte de la calidad de Aflac ya está reflejada en la valoración actual, especialmente después de la sólida rentabilidad total del 10,2% del año pasado.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de Aflac hasta 2029 muestran resultados variados basados en el crecimiento de los beneficios, los márgenes y la valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de los ingresos y del BPA se ralentiza, y la valoración se contrae → 6,2% de rentabilidad anual

- Caso medio: los beneficios crecen en línea con nuestras hipótesis de base y el múltiplo se mantiene cerca de los niveles actuales → 11,9% de rentabilidad anual

- Caso alto : Los beneficios y la rentabilidad del capital sorprenden positivamente y el mercado apoya un múltiplo más fuerte → 16,9% de rentabilidad anual

Incluso en el caso optimista, los rendimientos anualizados modelados de Aflac siguen siendo de un dígito medio, por lo que la acción parece más cercana a una valoración justa que a una infravaloración profunda en estos supuestos.

Vea lo que piensan los analistas sobre las acciones de AFL en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Aflac a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!