Principales conclusiones:

- Cambio de escala liderado por Frontier: Verizon está integrando Frontier para ampliar los pases de fibra más allá de los 30 millones hacia el objetivo a largo plazo de 50 millones, apoyando el crecimiento impulsado por la convergencia junto con 1.000 millones de dólares de sinergias de costes de ejecución previstas para 2028.

- Reajuste de los beneficios: El recorte de 5.000 millones de dólares de los gastos operativos para 2026 y el objetivo de 750.000 clientes de pospago netos señalan un giro hacia el crecimiento del volumen después de que los márgenes cayeran al 21%.

- Precio objetivo basado en el modelo: Sobre la base de un crecimiento de los ingresos del 2%, unos márgenes operativos del 24% y un PER de salida de 8,6 veces, las acciones de VZ podrían alcanzar los 60 dólares en diciembre de 2028.

- Alzas y rendimientos: Desde el precio actual de 47 dólares, el objetivo de 60 dólares de Verizon implica un 28% de revalorización total y una rentabilidad anualizada del 9% en los próximos 3 años, impulsada por un flujo de caja libre cercano a los 21.000 millones de dólares y un retorno disciplinado del capital.

Verizon(VZ) genera ingresos mediante la venta de servicios inalámbricos, conectividad de banda ancha y soluciones de dispositivos a consumidores, empresas y clientes gubernamentales a través de ofertas de movilidad y acceso fijo a escala nacional.

En 2025, Verizon obtuvo 138.000 millones de dólares de ingresos y 81.000 millones de beneficios brutos, mientras que los 52.000 millones de gastos operativos comprimieron los ingresos operativos hasta los 29.000 millones de dólares y un margen operativo del 21%.

A pesar de la estabilidad de los ingresos entre 134.000 y 138.000 millones de dólares en cinco años, los márgenes operativos descendieron del 27% en 2021 al 21% en 2025, reflejando la presión competitiva sostenida y las capas de costes acumuladas.

La dirección ha enmarcado el reajuste de forma explícita, con el CEO Dan Schulman declarando: "Estamos construyendo un cofre de guerra en el año de 5.000 millones de dólares en ahorros OpEx", junto con los objetivos de 750.000 a 1 millón de adiciones netas de pospago y la ampliación de la escala de fibra tras la adquisición de Frontier.

Con Verizon cotizando cerca de 9 veces beneficios frente a un múltiplo de salida modelado de 8,6 veces, el debate de valoración se centra en si un crecimiento de los ingresos del 2% y una recuperación de los márgenes hacia el 24% pueden restaurar la durabilidad de los beneficios sin el apoyo de una nueva valoración.

Lo que dice el modelo para las acciones de VZ

La red de capital intensivo, el mercado inalámbrico maduro y los flujos de caja estables de las acciones de VZ limitan las expectativas de crecimiento a pesar de la escala operativa.

Sin embargo, el modelo asume un crecimiento de los ingresos del 2%, unos márgenes del 24% y un múltiplo de salida de 9 veces, lo que da lugar a un objetivo de 60 dólares.

Por lo tanto, la subida total del 28% y la rentabilidad anualizada del 9% ofrecen una compensación limitada en relación con el riesgo de la renta variable.

El modelo señala una venta, con una rentabilidad anualizada del 9% por debajo de las típicas tasas de referencia de la renta variable, lo que indica una compensación inadecuada ajustada al riesgo en la valoración actual.

Con una rentabilidad anualizada modelizada del 9% por debajo de una tasa crítica de rentabilidad típica del 10%, la valoración prioriza la preservación del capital sobre la revalorización, lo que indica que la compensación ajustada al riesgo prevista es insuficiente, justificando una Venta basada en una lógica de valoración disciplinada.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos previstos de la acción.

Esto es lo que utilizamos para las acciones de VZ:

1. Crecimiento de los ingresos: 2,2

Los ingresos de las acciones de VZ se han mantenido estables entre 134.000 y 138.000 millones de dólares en los últimos 5 años, lo que refleja un mercado de telecomunicaciones estadounidense maduro en el que la penetración de la tecnología inalámbrica es alta y el crecimiento incremental depende de la combinación más que de la expansión del número de abonados.

La hipótesis de crecimiento de los ingresos del 2,2% se basa en las previsiones de la dirección de un crecimiento de los ingresos por servicios de entre el 2% y el 3%, impulsado por una ganancia neta de entre 750.000 y 1 millón de clientes de pospago y por las continuas adiciones de fibra e inalámbricos fijos.

Este resultado depende de que Verizon mantenga las ganancias de volumen sin nuevas subidas de precios, mientras que el aumento de las promociones, una mejora más lenta del churn o las respuestas de la competencia podrían presionar rápidamente el crecimiento de los ingresos por servicios por debajo de lo previsto.

Según las estimaciones del consenso de analistas, este resultado está por debajo del crecimiento histórico de los ingresos en un año, del 2,5%, lo que indica que el modelo asume una durabilidad modesta en lugar de una aceleración, con una tolerancia limitada para el deslizamiento de la ejecución antes de que se debiliten los rendimientos.

2. Márgenes operativos: 24,2

El margen operativo de las acciones de Verizon se redujo del 27% en 2021 al 21% en 2025 al aumentar la intensidad competitiva y los gastos operativos a pesar de unos ingresos relativamente planos.

La hipótesis de un margen operativo del 24,2% refleja 5.000 millones de dólares de reducciones previstas de gastos operativos, las sinergias de la integración de Frontier y una menor dotación de capex de entre 16.000 y 17.000 millones de dólares a medida que se aproxima la finalización de la construcción de las principales redes.

La expansión de los márgenes requiere un control sostenido de los costes, al tiempo que se reinvierte en la experiencia del cliente, y cualquier retraso en las sinergias, un mayor gasto en retención o una nueva presión sobre los precios comprimiría rápidamente los beneficios.

Sobre la base de las estimaciones del consenso de la calle, esto está por encima del margen operativo histórico de 1 año del 21,3%, lo que indica que el modelo asume una recuperación significativa de la eficiencia que deja poco margen para excesos de costes antes de que se erosione el apoyo a la valoración.

3. Múltiplo PER de salida: 8,6x

Las acciones de VZ han cotizado históricamente cerca de un PER de 9x como una empresa de telecomunicaciones madura con flujos de caja estables, un elevado apalancamiento y un crecimiento estructural limitado.

El múltiplo de salida de 8,6 veces capitaliza los beneficios normalizados tras la recuperación de los márgenes, sin incluir ninguna recalificación y asumiendo que el negocio sigue valorándose principalmente por su durabilidad más que por su crecimiento.

Este múltiplo depende de la estabilidad de los beneficios y la disciplina del balance, ya que un crecimiento más lento, un mayor apalancamiento o fallos en la ejecución probablemente presionarían la valoración final en lugar de ampliarla.

En línea con las previsiones del consenso de analistas, este múltiplo es inferior al PER histórico a 1 año de 9,0x, lo que indica que el modelo asume una leve compresión de la valoración coherente con un negocio maduro en el que las caídas se activan más rápido que las subidas.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Verizon dependen del impulso de los suscriptores inalámbricos, la penetración de la banda ancha y la disciplina de costes, lo que establece una serie de trayectorias impulsadas por la ejecución hasta 2030.

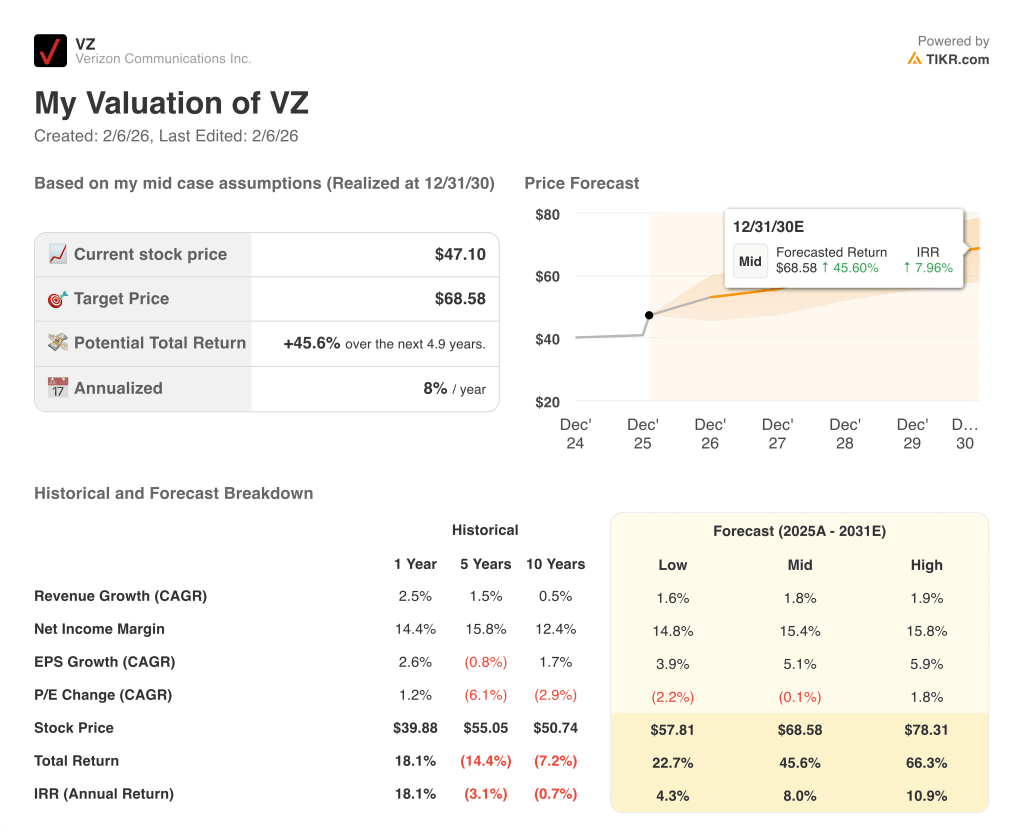

- Caso bajo: Si la competencia inalámbrica sigue siendo intensa y se retrasa el ahorro de costes, los ingresos crecen en torno al 1,6% y los márgenes se mantienen cerca del 14,8% → rentabilidad anualizada del 4,3%.

- Caso medio: Con la estabilización de los servicios inalámbricos básicos y una ejecución constante de la fibra, los ingresos crecen cerca del 1,8% y los márgenes mejoran hacia el 15,4% → 8,0% de rentabilidad anualizada.

- Caso alto: Si se fortalece la convergencia y se mantiene el control de costes, los ingresos se sitúan en torno al 1,9% y los márgenes se acercan al 15,8% → 10,9% de rentabilidad anualizada.

Cuánto recorrido al alza tienen las acciones de Verizon desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, básicos y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!