Puntos clave:

- Fortinet está ampliando su plataforma de redes seguras a medida que las empresas convergen las redes y la seguridad para proteger los entornos híbridos y en la nube.

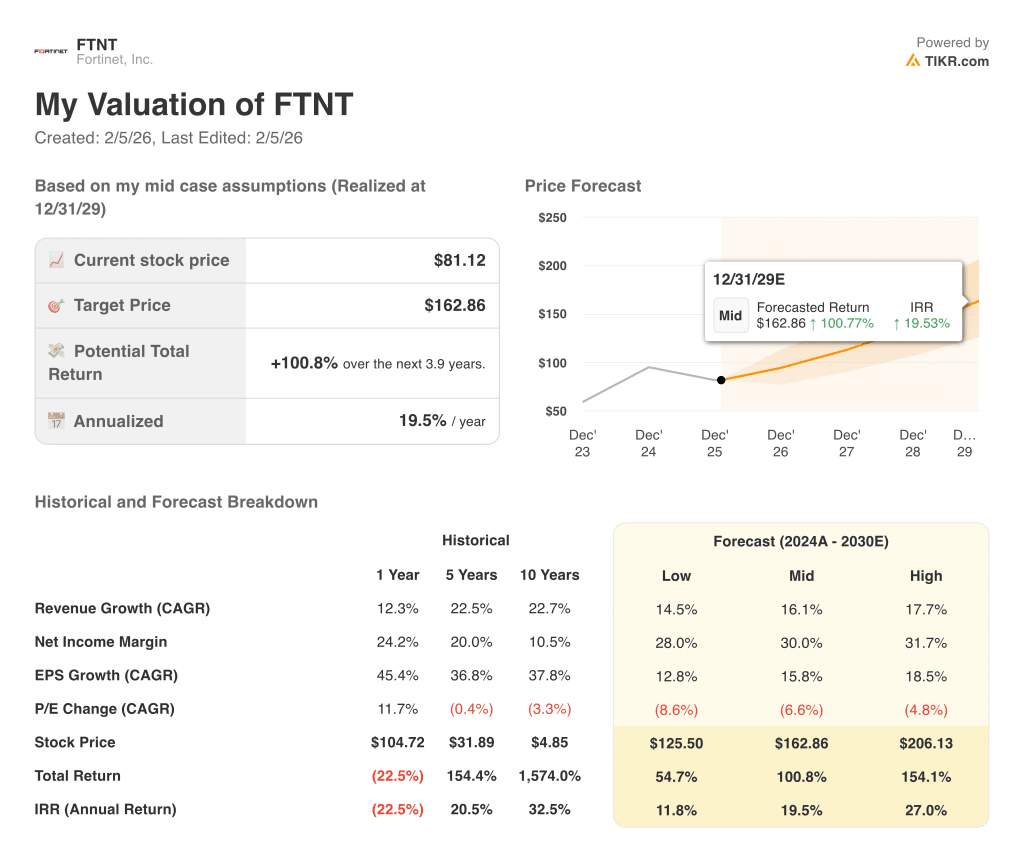

- Las acciones de FTNT podrían alcanzar razonablemente los 163 $ por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 100,8% desde el precio actual de 81 dólares, con una rentabilidad anualizada del 19,5% durante los próximos 3,9 años.

Fortinet (FTNT) está reforzando su posición en ciberseguridad a medida que las organizaciones integran redes y seguridad, y a medida que aumenta la demanda de conectividad segura entre centros de datos, sucursales y entornos en la nube.

El líder en plataformas de seguridad sirve a empresas, proveedores de servicios, gobiernos y pequeñas empresas a través de firewalls, SD-WAN segura, SASE y operaciones de seguridad impulsadas por IA, y continúa beneficiándose a medida que crecen las amenazas cibernéticas y las arquitecturas de red se vuelven más complejas.

La compañía generó un rendimiento total de alrededor del 21% en el último año, mientras que las acciones ahora cotizan alrededor de 81 dólares, cerca de la mitad inferior de su rango de 52 semanas entre 70,12 y 114,82 dólares.

Fortinet mantiene una fuerte rentabilidad, con un margen bruto en los últimos doce meses del 80,9% y un margen EBIT del 30,9%, y obtiene altos rendimientos sobre el capital invertido por encima del 100%, lo que apoya la reinversión sostenida en crecimiento.

Fortinet demuestra una sólida ejecución de cara a su publicación de resultados del cuarto trimestre de 2025 el 5 de febrero de 2026, y se ha mantenido activa en eventos del sector como el Foro Económico Mundial 2026 y múltiples conferencias sobre tecnología y ciberseguridad a finales de 2025.

A continuación se explica por qué las acciones de Fortinet podrían ofrecer una rentabilidad atractiva hasta 2029, ya que se benefician de la demanda secular de ciberseguridad y mantienen unos márgenes elevados al tiempo que aumentan los ingresos a un ritmo de dos dígitos.

Qué dice el modelo sobre las acciones de Fortinet

Analizamos el potencial alcista de las acciones de Fortinet utilizando hipótesis de valoración basadas en su fuerte crecimiento histórico, sus márgenes estructuralmente elevados y un múltiplo de valoración superior, aunque razonable, en relación con su perfil de rentabilidad.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 11,9%, unos márgenes operativos del 34,5% y un múltiplo PER normalizado de 28,5 veces, el modelo guiado prevé que las acciones de Fortinet podrían pasar de 81 a 105 dólares por acción en diciembre de 2027.

Eso supondría una rentabilidad total de alrededor del 29,2% o aproximadamente un 14,4% anualizado durante los próximos 1,9 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Fortinet:

1. Crecimiento de los ingresos: 11,9

Fortinet ha registrado un sólido crecimiento, con un aumento de los ingresos a una tasa anual compuesta del 21,2% en los últimos tres años, y se espera que los ingresos a dos años vista crezcan en torno al 12,3% anual según las estimaciones de consenso.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 11,9% en el modelo de valoración guiada, lo que refleja la capacidad de Fortinet para mantener un crecimiento de dos dígitos en los ingresos brutos, ya que las redes seguras, SASE y las operaciones de seguridad impulsadas por IA siguen siendo prioridades clave para los clientes.

Esta hipótesis es coherente con las perspectivas de la dirección para los ingresos de 2025 entre 6.720 y 6.780 millones de dólares, lo que implica una expansión continua tanto de los segmentos de productos como de servicios de alto margen.

Dado que el crecimiento de los ingresos se ha mantenido cerca de la mitad de la década a pesar de un ciclo de cortafuegos agitado, una CAGR del 11,9% hasta 2027 parece alineada con las expectativas actuales en lugar de agresiva.

2. Márgenes operativos: 34.5%

Fortinet genera actualmente una rentabilidad atractiva, con márgenes operativos no-GAAP orientados entre el 34,5% y el 35,0% para 2025 y márgenes EBIT en los últimos doce meses de alrededor del 30,9%.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 34,5% en el modelo guiado, lo que refleja la capacidad de Fortinet para ampliar ligeramente los márgenes a medida que crecen los ingresos, manteniendo al mismo tiempo elevados márgenes brutos en torno al 80%.

Estas suposiciones se apoyan en la combinación de servicios de suscripción de la compañía, el software de alto margen y las ofertas de operaciones de seguridad, y la gestión disciplinada de costes, que ayudaron a impulsar un margen operativo no-GAAP récord del 37% en el tercer trimestre de 2025.

Dado que las soluciones de ciberseguridad son de misión crítica y a menudo se venden en contratos plurianuales, Fortinet puede mantener un fuerte apalancamiento operativo incluso mientras continúa invirtiendo en I+D y ventas para buscar oportunidades de crecimiento.

3. Múltiplo PER de salida: 28,5x

Las acciones de Fortinet cotizan actualmente cerca de 30 veces los beneficios normalizados, y la valoración guiada utiliza un múltiplo PER de salida de 28,5 veces para 2027, ligeramente por debajo del nivel actual.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 28,5x dadas las ventajas competitivas duraderas de Fortinet en redes seguras, SASE y operaciones de seguridad impulsadas por IA, junto con su sólido balance y altos retornos de capital.

Este múltiplo también está en consonancia con los análisis externos de valor razonable que sitúan el PER justificado de Fortinet en la zona baja-media de los 30, al tiempo que permite una modesta compresión a medida que el crecimiento se modera gradualmente.

Dado que el modelo no depende de la expansión de los múltiplos, la mayor parte de la rentabilidad prevista procede del crecimiento de los beneficios y de la solidez de los márgenes, más que de una valoración más alta, lo que reduce la dependencia de los cambios en la confianza de los inversores.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de FTNT hasta 2030 muestran resultados variados basados en el crecimiento de los ingresos, la expansión de los márgenes y los cambios de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El crecimiento de los ingresos se ralentiza y se intensifican las presiones competitivas en ciberseguridad → 11,8% de rentabilidad anual

- Caso medio: Fortinet mantiene un crecimiento de las redes seguras de dos dígitos y mantiene unos márgenes sólidos → 19,5% de rentabilidad anual

- Caso alto: La adopción más rápida de la plataforma y la expansión internacional impulsan un mayor crecimiento y rentabilidad → 27,0% de rentabilidad anual

Incluso en el escenario conservador del caso bajo, las acciones de Fortinet siguen produciendo rentabilidades anualizadas de dos dígitos superiores al 10%, respaldadas por una demanda duradera de ciberseguridad, márgenes fuertes y un sólido balance con efectivo neto y deuda neta negativa respecto al EBITDA.

Dado que tanto el caso base como el caso alto superan el 15% de rentabilidad anualizada, los modelos de valoración sugieren que Fortinet podría ser especialmente interesante para los inversores a largo plazo que creen en el crecimiento sostenido de la ciberseguridad y en la posición competitiva de Fortinet, al tiempo que reconocen que los riesgos de ejecución, las condiciones macroeconómicas y la dinámica competitiva podrían afectar a los resultados reales.

Vea lo que piensan los analistas sobre las acciones de FTNT en este momento (Gratis con TIKR) >>>

¿Cuánto puede subir Fortinet a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!