Principales conclusiones:

- Expansión estratégica: Texas Instruments ha completado un importante cambio de estrategia con la adquisición de Silicon Labs, añadiendo más de 1200 productos inalámbricos y apuntando a 450 millones en sinergias anuales para el tercer año.

- Ventaja de fabricación: Texas Instruments aprovecha las fábricas internas de 300 milímetros para internalizar alrededor del 75% del volumen de Silicon Labs para 2030, reforzando el control de costes y la fiabilidad del suministro.

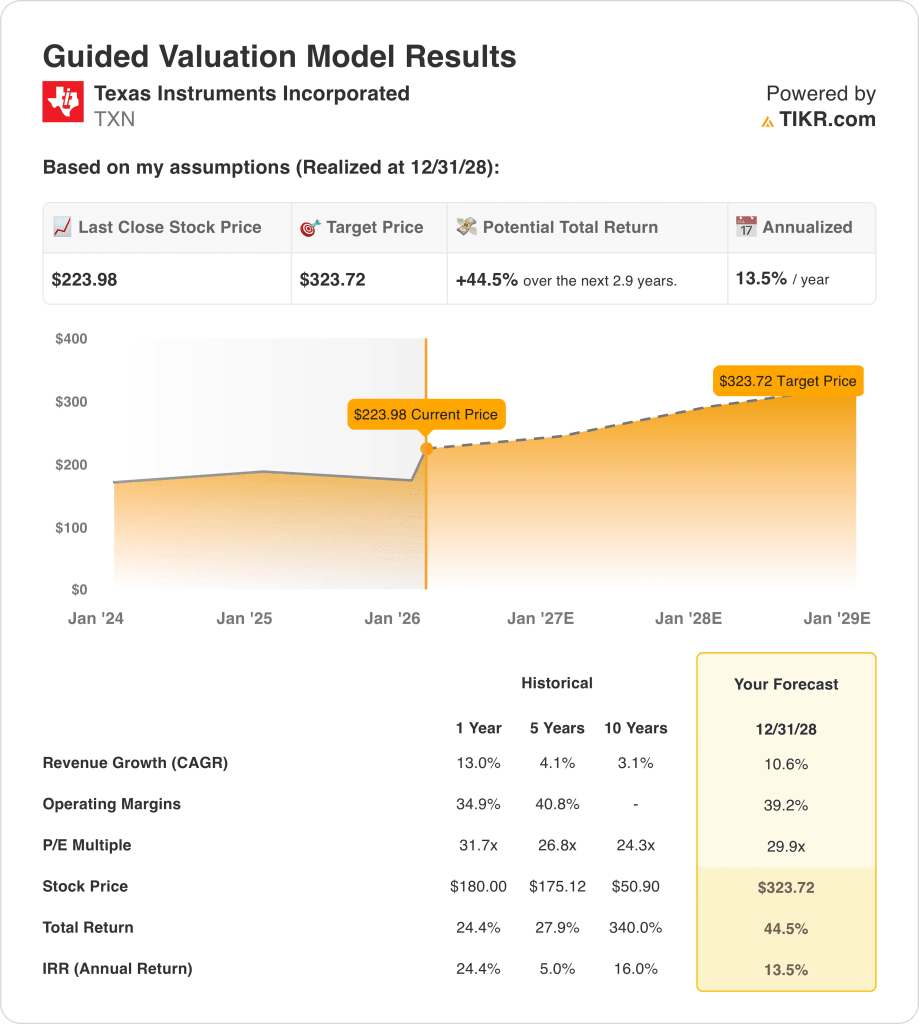

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 11%, unos márgenes operativos del 39% y un múltiplo de salida de 30 veces, las acciones de Texas Instruments podrían alcanzar los 323 dólares en diciembre de 2028.

- Perfil de rentabilidad: Desde el precio actual de 223 $, Texas Instruments implica un 45% de revalorización total, lo que se traduce en una rentabilidad anualizada del 14% en los próximos 3 años.

Texas Instruments(TXN) diseña y fabrica semiconductores analógicos y embebidos con liderazgo de escala en los mercados industriales y de automoción, respaldando una capitalización de mercado cercana a los 200.000 millones de dólares.

El pasado miércoles, Texas Instruments anunció la adquisición de Silicon Labs por 231 dólares por acción, ampliando la exposición a la conectividad inalámbrica y la profundidad del procesamiento embebido.

En concreto, Texas Instruments generó unos ingresos de 18.000 millones de dólares en los últimos doce meses, lo que indica una demanda sostenida en los clientes industriales y de automoción a pesar de la presión cíclica.

Además, Texas Instruments generó unos 6.000 millones de dólares en beneficios de explotación con márgenes operativos cercanos al 35%, lo que refuerza un modelo de fabricación y cartera estructuralmente rentable.

Sin embargo, aunque Texas Instruments cotiza a cerca de 30 veces sus beneficios, incluso cuando los márgenes se recuperan hacia el 39%, la tensión de valoración plantea dudas sobre el grado de fortaleza de ejecución que ya está descontado.

Qué dice el modelo de las acciones de TXN

Texas Instruments combina la fabricación a gran escala con una rentabilidad del 100% del flujo de caja libre, lo que respalda una generación de efectivo constante y un posicionamiento industrial duradero.

El modelo asume un crecimiento de los ingresos del 11%, unos márgenes operativos del 39% y un múltiplo de salida de 30 veces, lo que arroja un objetivo de 324 dólares.

Por tanto, desde los 224 $ actuales, la previsión implica un 45% de subida total y un 14% de rentabilidad anualizada a 3 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de TXN:

1. Crecimiento de los ingresos: 10,8

Los ingresos de Texas Instruments alcanzaron unos 18.000 millones de dólares LTM tras los descensos de 2023 y 2024, mostrando la estabilización de la demanda industrial y automovilística.

Además, la expansión del procesamiento integrado y la conectividad inalámbrica añadida de Silicon Labs apoyan el crecimiento por encima de las medias recientes, mientras que la recuperación cíclica limita la aceleración extrema.

Sin embargo, la exposición industrial y los ciclos de gasto de capital limitan el alza sostenida, manteniendo las expectativas de crecimiento por debajo de los anteriores periodos de dos dígitos.

Según las estimaciones del consenso de analistas, el crecimiento de los ingresos del 10,6% equilibra la expansión de la cartera, la escala de fabricación y la normalización realista del mercado final.

2. Márgenes de explotación: 39.2%

Evidentemente, Texas Instruments ha obtenido recientemente unos márgenes de explotación cercanos al 35%, gracias a la fabricación interna, los elevados márgenes brutos y la disciplina en los gastos de explotación.

Además, la mayor internalización de la producción de Silicon Labs y la utilización de la fábrica de 300 milímetros mejoran la absorción de costes y el apalancamiento de precios con el tiempo.

No obstante, la recuperación de los márgenes sigue siendo sensible a las tasas de utilización y a los cambios de combinación, especialmente si la demanda industrial vuelve a debilitarse.

En línea con las previsiones del consenso de analistas, los márgenes operativos del 39,2% reflejan la normalización hacia la eficiencia histórica sin asumir la rentabilidad del ciclo máximo.

3. Múltiplo PER de salida: 29,9x

Texas Instruments ha cotizado cerca de 27x a 32x beneficios durante ciclos estables, reflejando una generación de efectivo duradera y fuertes retornos de capital.

Además, los dividendos constantes y las recompras respaldan la resistencia de la valoración, aunque la ralentización del crecimiento atempera la disposición de los inversores a pagar múltiplos superiores.

Por el contrario, el riesgo cíclico y la elevada valoración de partida limitan la expansión más allá de los rangos de cotización recientes, lo que exige coherencia en la ejecución para mantener la confianza.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 29,9 veces respalda un objetivo de 324 dólares, lo que implica un 45% de recorrido alcista total y una rentabilidad anual del 14%.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Texas Instruments dependen de la recuperación de la demanda industrial, la eficiencia de la fabricación interna y la ejecución de la cartera de productos integrados, lo que establece una serie de posibles trayectorias hasta 2030.

- Caso bajo: Si la demanda industrial se mantiene moderada y la utilización se retrasa, los ingresos crecen en torno al 8,8% y los márgenes se mantienen cerca del 31,3% → 6,5% de rentabilidad anualizada.

- Caso medio: Con una recuperación de la industria básica y una ejecución constante, los ingresos crecen cerca del 9,8% y los márgenes mejoran hacia el 33,5% → 11,6% de rentabilidad anualizada.

- Caso alto: Si la expansión incorporada y el apalancamiento de fabricación se aceleran, los ingresos alcanzan cerca del 10,8% y los márgenes se acercan al 35,2% → 16,2% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!