Puntos clave:

- Entrada de Exact Sciences: Las acciones de Abbott reflejan una adquisición de Exact Sciences por valor de más de 3.000 millones de dólares que añade una plataforma de diagnóstico del cáncer con un crecimiento del 15% al mix de Diagnóstico de Abbott.

- Reajuste de Nutrición: Las acciones de Abbott descuentan ahora un reajuste de Nutrición en 2026 basado en las acciones de precios del cuarto trimestre y en el lanzamiento de al menos 8 nuevos productos en 12 meses.

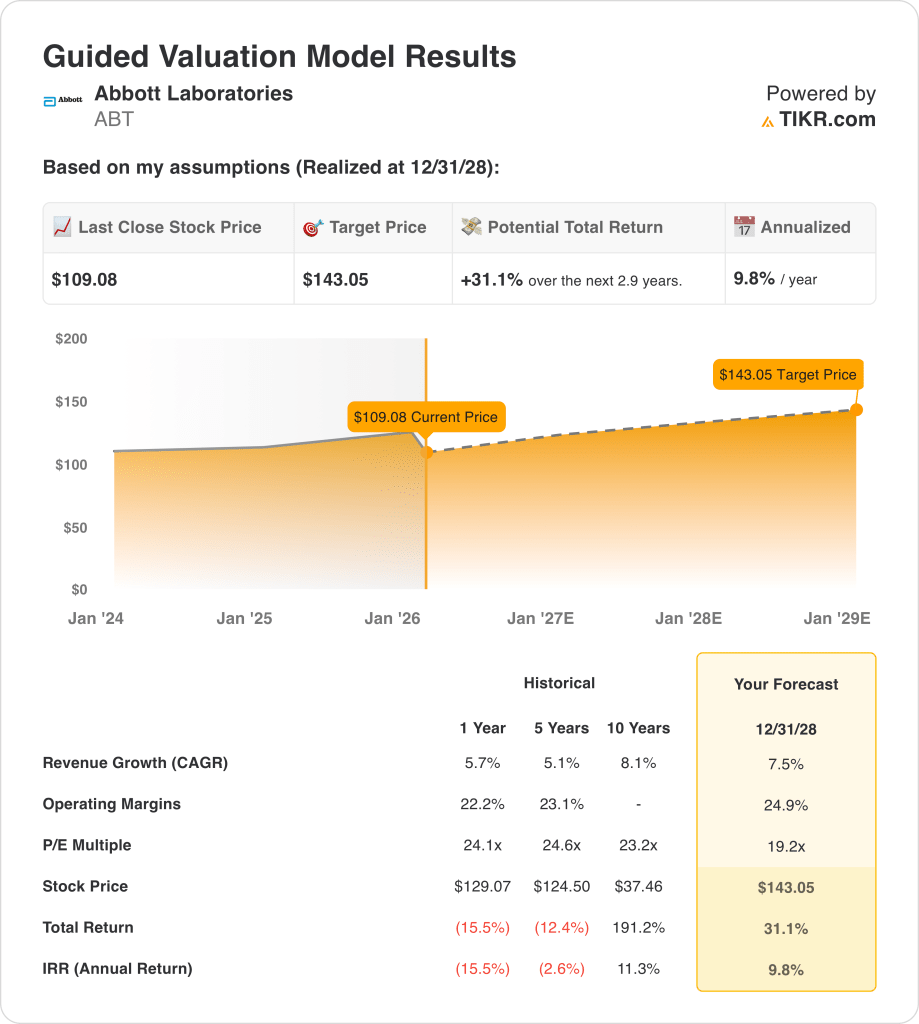

- Modelo de trayectoria de precios: las acciones de Abbott podrían alcanzar los 143 dólares en 2028 con un crecimiento de los ingresos del 8%, márgenes operativos del 25% y un múltiplo de salida de 19 veces.

- Matemáticas de rentabilidad: Desde los 109 $ actuales, las acciones de Abbott implican un recorrido al alza del 31% y una rentabilidad anualizada del 10% hasta 2028.

Abbott(ABT) vende productos para el cuidado de la salud a través de 4 segmentos, con ingresos anclados en Diagnóstico, Dispositivos Médicos, Nutrición y Farmacéuticos Establecidos que sirven a hospitales, clínicas y consumidores a escala global.

Las acciones de ABT registraron 44.000 millones de dólares de ingresos en 2025 y 25.000 millones de beneficio bruto, compensados por 17.000 millones de gastos de explotación que produjeron 8.000 millones de ingresos de explotación y un margen de explotación del 19%.

El plan de Abbott para 2026 se basa en el crecimiento de los dispositivos médicos y la normalización de los diagnósticos, mientras que la nutrición se reajusta hacia el volumen después de que los precios de la era de la inflación presionaran la demanda, con la planificación de la dirección de al menos 8 nuevos productos de nutrición en los próximos 12 meses.

El consejero delegado de Abbot, Robert Ford, declaró en la conferencia sobre resultados del pasado 22 de enero: "Esperamos que 2026 sea otro año impulsado por la innovación, la excelencia operativa y la ejecución estratégica", enmarcando en un punto medio de ventas orgánicas del 7% y una intención de crecimiento del BPA ajustado del 10%.

Las acciones de ABT cotizan ahora cerca de una referencia de beneficios de 24 veces, mientras que el modelo asume un múltiplo de salida de 19 veces, creando tensión entre las expectativas de crecimiento del 8% y el soporte de valoración de 143 dólares para 2028.

Qué dice el modelo sobre las acciones de ABT

La escala de Abbott y su posicionamiento defensivo en el sector sanitario respaldan un rendimiento estable, aunque la intensidad de capital limita las expectativas de rentabilidad a pesar de la fortaleza competitiva.

Sin embargo, el modelo asume un crecimiento de los ingresos del 8%, unos márgenes del 25% y un múltiplo de salida de 19x que impulsa un precio objetivo de 143 $.

Por lo tanto, el 31% de revalorización total modelizada y el 10% de rentabilidad anualizada ofrecen una compensación de costes de oportunidad limitada frente al riesgo de renta variable.

El modelo indica "Vender", ya que la rentabilidad anualizada del 10% se sitúa por debajo de los umbrales de rentabilidad, lo que indica una compensación insuficiente ajustada al riesgo.

Con un modelo de rentabilidad anualizada del 10% por debajo de un umbral de renta variable típico, la valoración hace hincapié en la preservación del capital frente a la revalorización, lo que indica una compensación ajustada al riesgo insuficiente y justifica una venta con arreglo a una lógica disciplinada de asignación del capital.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de ABT:

1. Crecimiento de los ingresos: 7,5

La base de ingresos de Abbott abarca dispositivos médicos, diagnósticos, nutrición y productos farmacéuticos establecidos, con un crecimiento de los ingresos del 8,1% en 10 años, lo que establece una exigente referencia de ciclo largo.

La ejecución actual muestra un aumento del 10,5% en Medical Devices y del 7% en EPD, mientras que Diagnostics disminuye un 3,5% por la suspensión prevista de las pruebas COVID.

Los catalizadores futuros incluyen las aprobaciones de Volt y TactiFlex Duo, la cobertura de CMS para TriClip y CardioMEMS, y una trayectoria cercana de Exact Sciences con una votación de accionistas el 20 de febrero.

Según las estimaciones del consenso de analistas, el crecimiento de los ingresos del 7,5% se rompe en primer lugar si Nutrición se mantiene en negativo más allá de 2 trimestres, dejando la valoración dependiente de menos segmentos, y esto está por encima del 5,7% histórico de 1 año, por lo que el deslizamiento debilita rápidamente los resultados.

2. Márgenes operativos: 24,9

El margen operativo de Abbott a 1 año del 22,2% y el nivel a 5 años del 23,1% reflejan una cartera que históricamente soporta constantes ganancias de eficiencia.

La rentabilidad actual muestra un margen operativo ajustado del 25,8% en el cuarto trimestre y un rango de mejora anual declarado de 50 a 70 puntos básicos.

El margen se ve respaldado por la escala de los dispositivos médicos, el impulso de los laboratorios centrales fuera de China y la disciplina en los niveles de gasto, a pesar de que Nutrición reajusta los precios y las promociones.

Según las estimaciones del consenso de la calle, los márgenes del 24,9% fracasarán en primer lugar si las medidas de precios de Nutrición recortan la mezcla y persisten los aranceles, forzando una reinversión que comprima los beneficios, y esto está por encima del 23,2% histórico a 1 año, por lo que la disciplina de ejecución debe mantenerse.

3. Múltiplo PER de salida: 19,2x

El múltiplo PER a 1 año de Abbott de 24,1x contrasta con un múltiplo terminal más conservador que asume una menor revalorización para 2028.

El múltiplo de salida de 19,2x capitaliza la durabilidad de los beneficios después de que el modelo ya incorpore un crecimiento del 7,5% y unos márgenes del 24,9%.

Este múltiplo trata los resultados al final del periodo como normalizados por el mercado para una gran capitalización madura, limitando la dependencia de la valoración en el sentimiento más que en los fundamentales.

En línea con las previsiones del consenso de analistas, 19,2x no perdona si el crecimiento o los márgenes fallan, ya que la decepción suele comprimir aún más los múltiplos, y está por debajo del 24,1x histórico a 1 año, lo que indica que el modelo asume la compresión de la valoración.

Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de Abbott dependen de la adopción de dispositivos médicos, la normalización de los diagnósticos y la disciplina de ejecución de la cartera, estableciendo una gama de posibles caminos hasta 2030.

- Caso bajo: Si el impulso de los dispositivos se ralentiza y los diagnósticos siguen siendo desiguales, los ingresos crecen en torno al 7% y los márgenes se mantienen cerca del 20% → rentabilidad anualizada del 6%.

- Caso medio: Si los dispositivos y la nutrición se estabilizan según lo previsto, el crecimiento de los ingresos se acerca al 7% y los márgenes mejoran hacia el 22% → 10% de rentabilidad anualizada.

- Caso alto: Si los lanzamientos de dispositivos superan las expectativas y mejora la eficiencia, los ingresos alcanzan alrededor del 8% y los márgenes se acercan al 23% → 15% de rentabilidad anualizada.

Cuánto recorrido alcista tiene a partir de aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!