Puntos clave:

- Reajuste corporativo: Home Depot recortó 800 puestos de apoyo y redujo el personal corporativo a 5 días en la oficina, reforzando la ejecución, ya que Home Depot se propone tomar decisiones más rápidas en 2.350 tiendas.

- Expansión de la plataforma Pro: Home Depot lanzó herramientas de listas de materiales basadas en IA y amplió la financiación Pro, apoyando un mercado Pro de 600.000 millones de dólares en el que Home Depot genera más de 90.000 millones de dólares en ventas Pro anuales.

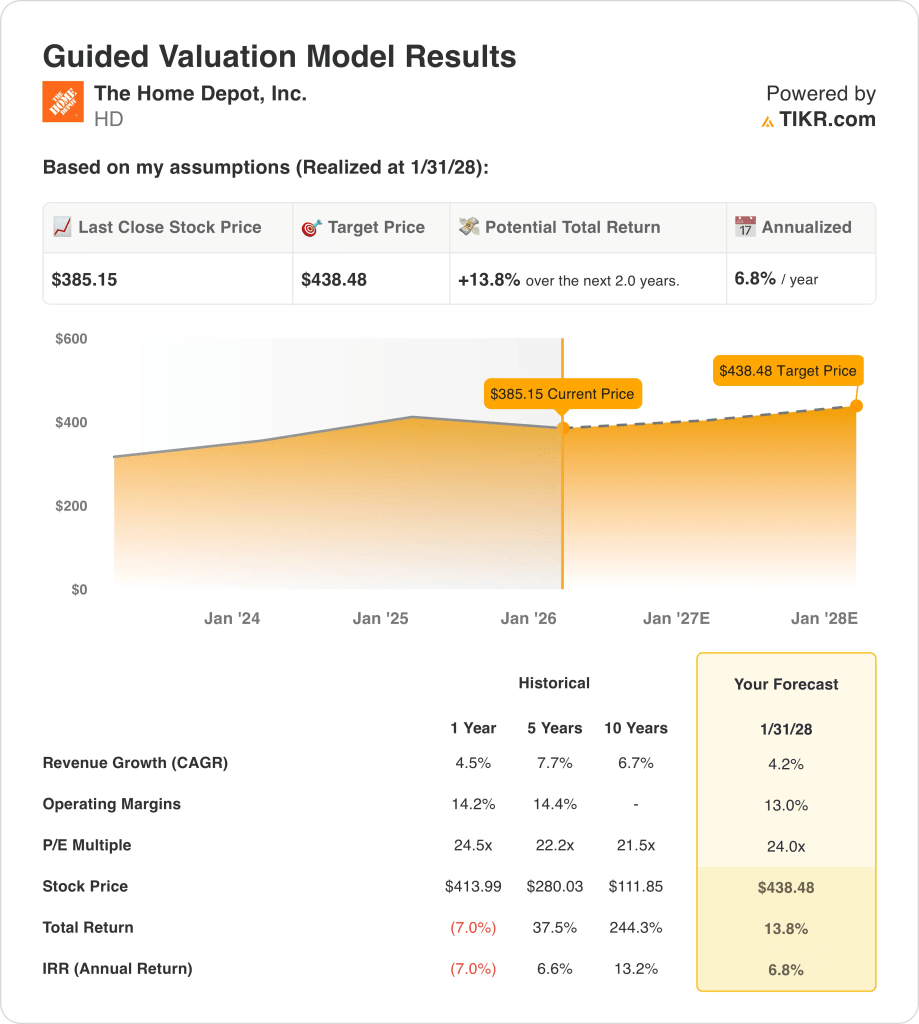

- Anclaje de valoración: Sobre la base de un crecimiento de los ingresos del 4%, márgenes operativos del 13% y un múltiplo de salida de 24x, las acciones de Home Depot reflejan un precio objetivo de 438 dólares para 2028 a medida que se estabilizan las ganancias.

- Matemáticas de rentabilidad: Desde un precio de 385 $, el objetivo de 438 $ implica un 14% de subida total para Home Depot, lo que equivale a una rentabilidad anualizada del 7% en 2 años.

Home Depot, Inc.(HD) genera ingresos mediante la venta de bienes y servicios para la mejora del hogar a través de más de 2350 tiendas, atendiendo a clientes de bricolaje y profesionales en un mercado norteamericano de 1100.000 millones de dólares con una cuota aproximada del 15%.

Home Depot generó 160.000 millones de dólares de ingresos, 55.000 millones de beneficio bruto, 34.000 millones de gastos de explotación y 22.000 millones de ingresos de explotación, lo que se traduce en un margen de explotación del 13% tras varios años de normalización tras la pandemia.

El mes pasado, Home Depot recortó 800 puestos corporativos y aplicó una política de regreso a la oficina de 5 días, lo que refleja el enfoque de la dirección en la disciplina de costes y la velocidad de ejecución después de que los ingresos crecieran un 4% el año pasado.

La dirección hizo hincapié en la urgencia estratégica cuando el consejero delegado, Ted Decker, declaró: "Estamos simplificando nuestras operaciones para poder movernos más rápido y estar más conectados con nuestros empleados de primera línea", enmarcando las prioridades para 2026 y más allá en torno a la agilidad.

A un precio de aproximadamente 24 veces los beneficios, con un valor modelado de 438 dólares frente a los 385 dólares actuales, Home Depot se sitúa entre los 20.000 millones de dólares de ingresos operativos duraderos y las expectativas del mercado de una recuperación del sector inmobiliario en los próximos 2 años.

Qué dice el modelo sobre las acciones de HD

La escala y la intensidad de capital de Home Depot limitan la rentabilidad, manteniendo los márgenes operativos cerca del 13,0% a pesar de su fuerte posicionamiento competitivo.

Sin embargo, el modelo asume un crecimiento de los ingresos del 4,2%, unos márgenes del 13,0% y un múltiplo de salida de 24,0x, lo que arroja un objetivo de 438,48 dólares.

Por lo tanto, la subida total del 13,8% y la rentabilidad anualizada del 6,8% son inferiores a las alternativas de renta variable, lo que limita la compensación por el riesgo del ciclo inmobiliario.

Elmodelo indica una venta para las acciones de HD, ya que una rentabilidad anualizada del 6,8% no alcanza los umbrales de riesgo de la renta variable.

Con una rentabilidad anualizada del 6,8% por debajo de un umbral de renta variable del 10%, las ganancias esperadas favorecen la preservación del capital frente a la revalorización, lo que ofrece una compensación insuficiente del riesgo y justifica una venta basada en la disciplina de valoración.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Home Depot:

1. Crecimiento de los ingresos: 4.2%

La base de ingresos de las acciones de Home Depot refleja un mercado maduro de mejoras para el hogar, con un crecimiento histórico a un año del 4,5% tras la normalización de la demanda impulsada por la pandemia.

Las ventas actuales se sustentan en un negocio Pro de 90.000 millones de dólares, la distribución en tienda en 2.350 establecimientos y las ventas a domicilio, que representan aproximadamente el 30% de los ingresos totales.

Mantener un crecimiento del 4,2% requiere una demanda constante de Pro, un gasto estable en reparaciones por parte de los consumidores y que no se produzca un retroceso importante en las categorías discrecionales más caras.

Esta cifra es inferior al crecimiento histórico de los ingresos del 4,5% en un año, lo que indica que el modelo asume una modesta desaceleración coherente con un perfil de demanda maduro y de ciclo tardío.

2. Márgenes de explotación: 13%

Los márgenes operativos de las acciones de HD se situaron en una media del 14,2% durante el pasado año, lo que refleja los beneficios de escala parcialmente compensados por la normalización de la mano de obra y la cadena de suministro.

La rentabilidad actual está anclada en 55.000 millones de dólares de beneficio bruto frente a 34.000 millones de gastos de explotación, lo que produce unos 22.000 millones de dólares de ingresos de explotación.

El mantenimiento de unos márgenes del 13,0% depende de la disciplina de costes tras las reducciones de plantilla, la estabilidad de las tendencias salariales y la limitada presión reinversora en un entorno inmobiliario plano.

En línea con las previsiones del consenso de analistas, cualquier disminución de los ingresos erosionaría en primer lugar la estabilidad de los márgenes, ya que los costes fijos de las tiendas y la distribución dejan una flexibilidad limitada para proteger los beneficios.

Esta cifra es inferior al margen operativo histórico de 1 año del 14,2%, lo que indica que el modelo asume una modesta compresión ligada a la normalización más que al deterioro operativo.

3. Múltiplo PER de salida: 24x

Las acciones de Home Depot han cotizado cerca de un múltiplo de 24,5x durante el último año, lo que refleja la durabilidad de los beneficios y la confianza del mercado en los fundamentales inmobiliarios a largo plazo.

El múltiplo de salida de 24,0x se alinea con una generación estable de ingresos netos respaldada por aproximadamente 15.000 millones de dólares en beneficios normalizados al final del periodo de previsión.

Este múltiplo requiere una ejecución coherente, flujos de caja estables y que no se produzca un deterioro importante de la confianza en la vivienda o del posicionamiento competitivo.

Sobre la base de las estimaciones de consenso de la calle, cualquier decepción en los beneficios probablemente se traduciría en una compresión del múltiplo en lugar de una expansión, amplificando la caída incluso si los resultados operativos siguen siendo rentables.

Esto está por debajo del múltiplo PER histórico a 1 año de 24,5 veces, lo que indica que el modelo asume una ligera normalización de la valoración en lugar de una nueva valoración impulsada por la aceleración del crecimiento.

Qué pasa si las cosas van mejor o peor?

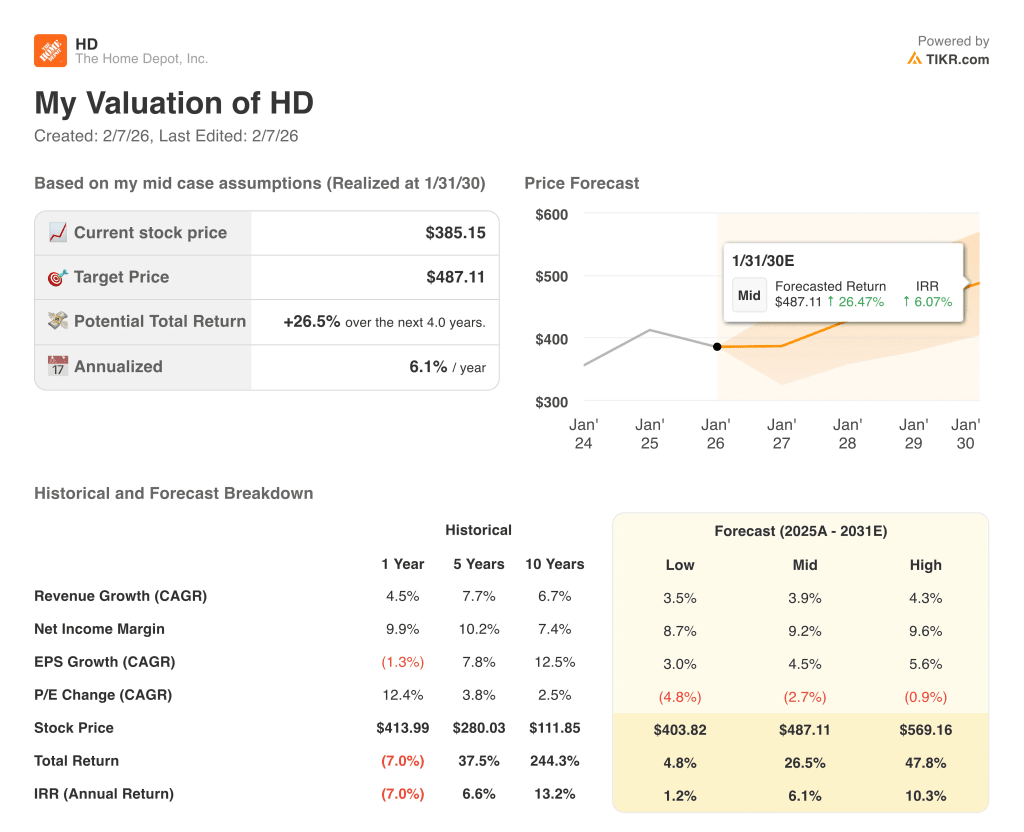

Los resultados de las acciones de Home Depot dependen de la demanda de reparación de viviendas, del gasto de los clientes Pro y de la disciplina de costes, estableciendo una serie de posibles trayectorias hasta 2030.

- Caso bajo: Si la demanda de reparaciones se suaviza y el gasto de Pro se estanca, los ingresos crecen en torno al 3,5% y los márgenes se mantienen cerca del 8,7% → rentabilidad anualizada del 1,2%.

- Caso medio: Si se mantiene la demanda básica de Pro y se controlan los costes, los ingresos crecen cerca del 3,9% y los márgenes mejoran hacia el 9,2% → 6,1% de rentabilidad anualizada.

- Caso alto: Si los volúmenes de Pro se reaceleran y se mantiene la disciplina operativa, los ingresos alcanzan alrededor del 4,3% y los márgenes se acercan al 9,6% → 10,3% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Home Depot desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!