Principales conclusiones:

- Acciones de capital: Las acciones de Bank of America declararon un dividendo trimestral de 0,28 dólares y programaron una amortización el 10 de marzo de la Serie DD preferente a 1.000 dólares, reforzando el retorno de capital y reduciendo al mismo tiempo los instrumentos de mayor coste.

- Reajuste de informes: Las acciones de Bank of America refundieron los resultados de 2024-2025 tras un cambio en la contabilidad de impuestos y acciones, manteniendo los ingresos netos prácticamente intactos y ajustando la comparabilidad de los objetivos de eficiencia y apalancamiento en 200 puntos básicos.

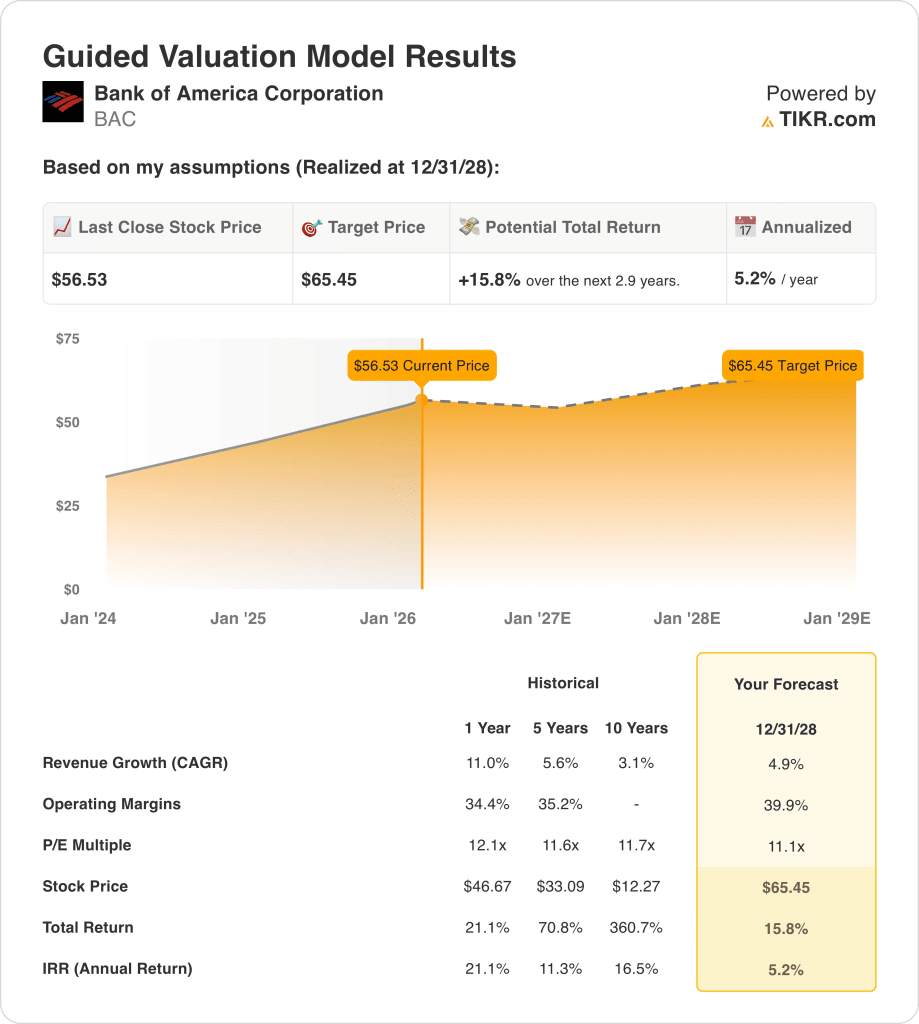

- Marco de precios: Con un crecimiento de los ingresos del 5% y unos márgenes operativos del 40% hasta 2028, un múltiplo de salida de 11 veces respalda un precio objetivo de 65 dólares para las acciones de Bank of America.

- Matemáticas de rentabilidad: Las acciones de Bank of America implican una subida total del 16% de 57 a 65 dólares, lo que se traduce en una rentabilidad anualizada del 5% a lo largo de 3 años.

Bank of America Corporation(BAC) es una institución financiera diversificada que abarca Banca de Consumo, Patrimonios, Banca Global y Mercados, y genera 113.000 millones de dólares de ingresos en 2025 procedentes de los ingresos netos por intereses, las comisiones de asesoramiento, la actividad de negociación y los servicios de gestión de activos.

La capacidad de generación de beneficios refleja la escala del balance, con 139.000 millones de dólares de ingresos por intereses compensados por 78.000 millones de dólares de gastos por intereses, lo que produce 60.000 millones de dólares de ingresos netos por intereses, ya que la revalorización de los activos y la combinación de depósitos sostienen los diferenciales.

La disciplina de costes sigue siendo fundamental, ya que 17.000 millones de dólares de gastos trimestrales y 43.000 millones de dólares de EBIT en 2025 se traducen en un margen operativo del 38% que ancla la rentabilidad incremental del crecimiento de los préstamos y la normalización de las comisiones.

La dirección ha hecho hincapié en la ejecución por encima de la expansión, y el director financiero Alastair Borthwick ha declarado: "Esperamos generar unos 200 puntos básicos de apalancamiento operativo en 2026", vinculando directamente el control del gasto a la progresión de la rentabilidad.

A 57 dólares por acción, las acciones de Bank of America se enfrentan a una tensión de valoración, ya que un precio modelado de 65 dólares para 2028 implica un 16% de subida, mientras que los rendimientos anualizados cercanos al 5% cuestionan si las ganancias de eficiencia compensan suficientemente el riesgo de renta variable.

Qué dice el modelo sobre las acciones de BAC

La escala de las acciones de Bank of America, las exigencias regulatorias de capital y la madura exposición a la banca estadounidense limitan las expectativas de crecimiento a pesar de la sólida eficiencia operativa y la diversificación.

Basándose en el marco de valoración, el modelo aplica un crecimiento de los ingresos del 4,9%, unos márgenes del 39,9% y un múltiplo de salida de 11,1 veces para llegar a un precio objetivo de 65,45 dólares.

En términos de rentabilidad, el 15,8% de revalorización total modelizada y el 5,2% de rentabilidad anualizada ofrecen una compensación limitada por el riesgo de renta variable y las alternativas a las que se renuncia.

Sobre una base ajustada al riesgo, el modelo indica una venta para las acciones de BAC, ya que una rentabilidad anualizada del 5,2% no cumple los requisitos disciplinados de rentabilidad de la renta variable.

Frente a un objetivo de renta variable típico del 10%, la rentabilidad modelizada del 5,2% favorece la preservación del capital frente a la revalorización, lo que confirma una compensación ajustada al riesgo inadecuada según la lógica basada en la valoración.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Bank of America:

1. Crecimiento de los ingresos: 4.9%

La evolución histórica de los ingresos de las acciones de BAC refleja una franquicia bancaria madura y diversificada en la que la escala del balance y la combinación de comisiones limitan una expansión desmesurada a lo largo de los ciclos crediticios.

El crecimiento actual de los ingresos del 4,9% se sustenta en un crecimiento del margen de intereses del 10%, un crecimiento de los ingresos totales del 7% en 2025 y un impulso sostenido de las comisiones de banca de inversión, negociación y patrimonio.

Los resultados futuros requieren un crecimiento continuado de los préstamos cercano a los dígitos medios, una disciplina estable en la fijación de precios de los depósitos y que la actividad de los mercados de capitales se mantenga cerca de los niveles de 2025 a pesar de los riesgos de normalización de los tipos.

Según las estimaciones del consenso de analistas, cualquier déficit respecto al crecimiento del 4,9% limita rápidamente el apalancamiento de los beneficios, debilitando la rentabilidad total a pesar de la estabilidad de los márgenes y comprimiendo el soporte de valoración.

Esta cifra es inferior al crecimiento histórico de los ingresos del 11% en un año, lo que indica que el modelo asume un perfil de crecimiento maduro con un repunte cíclico limitado.

2. Márgenes operativos: 39.9%

La rentabilidad histórica refleja unos márgenes estructuralmente elevados respaldados por la escala de depósitos, la diversificación de comisiones y la disciplina de gastos, con una rentabilidad estrechamente vinculada al apalancamiento operativo más que al crecimiento del volumen por sí solo.

La ejecución actual respalda unos márgenes del 39,9% mediante 300 puntos básicos de apalancamiento operativo, una plantilla plana cercana a los 213.000 empleados y un crecimiento de los ingresos superior al de los gastos en varios cientos de puntos básicos.

Para mantener los márgenes es necesario que el crecimiento de las comisiones compense la inflación salarial, que la inversión en tecnología se acerque a los 13.000 millones de dólares anuales y que los costes crediticios se mantengan cerca de los 44 puntos básicos (Bank of America pierde 0,44 dólares por cada 100 dólares de préstamos por impagos) a medida que se normaliza la situación económica.

El deslizamiento de márgenes surge rápidamente si el crecimiento de los ingresos se ralentiza, ya que los costes de compensación y tecnología se reajustan más despacio que los ingresos, comprimiendo los rendimientos antes de que la flexibilidad del capital pueda responder.

Esto está por encima del margen operativo histórico de 1 año del 34% de las acciones de BAC, lo que implica que el modelo asume una mejora de la disciplina de costes sin tensiones crediticias cíclicas.

3. Múltiplo PER de salida: 11,1x

Históricamente, los grandes bancos diversificados cotizan a múltiplos de beneficios restringidos que reflejan la intensidad de capital, las restricciones normativas y la sensibilidad de los beneficios a las condiciones macroeconómicas más que la escasez estructural.

El múltiplo de salida de 11,1× se ajusta a la rentabilidad normalizada suponiendo rendimientos de mitad de ciclo, calidad crediticia estable y ninguna expansión incremental del múltiplo más allá de las expectativas actuales del mercado.

La realización depende de que se mantenga la progresión de la rentabilidad del capital tangible hacia la mitad de la década de los noventa, al tiempo que se evitan las perturbaciones regulatorias o crediticias que históricamente comprimen los múltiplos de valoración de los bancos.

Esto está en línea con el múltiplo P/E histórico a 1 año de 12×, lo que indica que el modelo asume la normalización de la valoración más que el potencial de revalorización.

Qué ocurre si las cosas van mejor o peor?

El rendimiento de las acciones de BAC depende de la normalización de la demanda de préstamos, la estabilidad del margen de intereses, el control de los gastos y la contención de los costes crediticios, creando trayectorias diferenciadas hasta 2030.

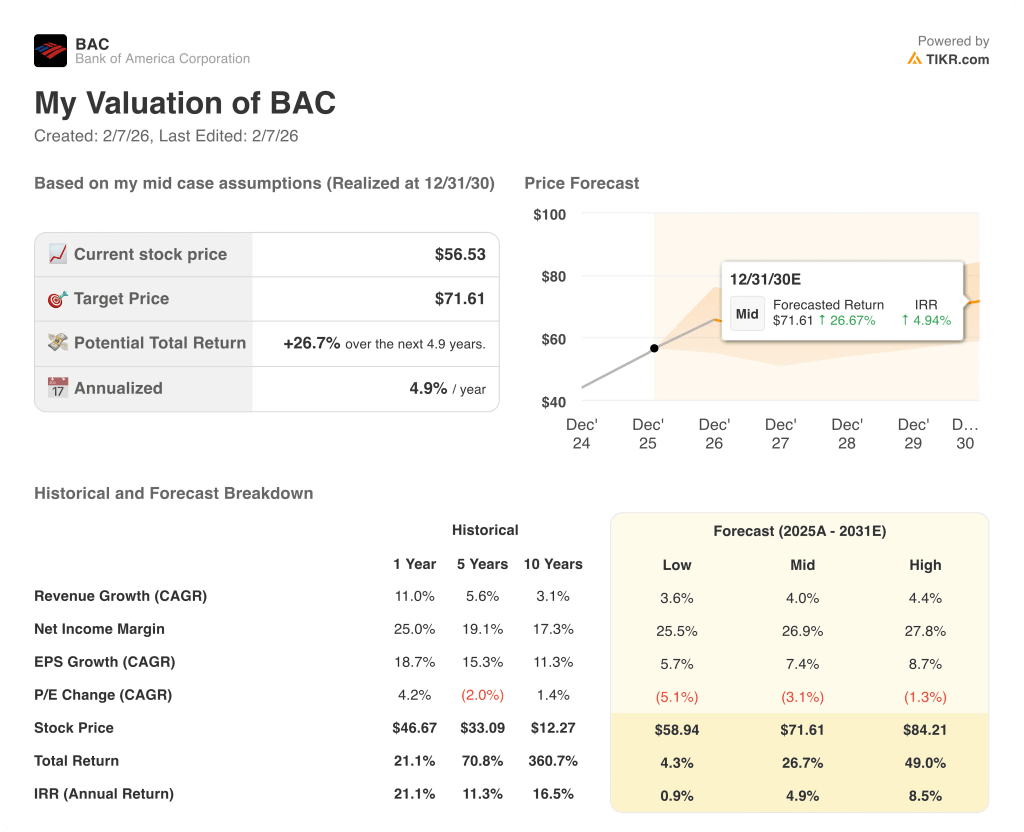

- Caso bajo: Si el crecimiento de los préstamos se estanca y la normalización del crédito presiona los costes, los ingresos crecen un 3,6% con márgenes cercanos al 25,5% y la valoración se comprime → rentabilidad anualizada del 0,9%.

- Caso medio: Con una ejecución bancaria básica que se mantiene estable, el crecimiento de los ingresos cercano al 4,0% y la mejora de los márgenes hacia el 26,9% apoyan una valoración estable → 4,9% de rentabilidad anualizada.

- Caso alto: Si la demanda de préstamos se reacelera y persiste la disciplina de costes, los ingresos alcanzan el 4,4% y los márgenes se acercan al 27,8%, con lo que disminuye la presión sobre la valoración → 8,5% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Bank of America a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, básicos y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!