Principales conclusiones:

- Mezcla ventajosa de exploración y producción: Las acciones de Exxon Mobil anclan su plan para 2030 en Guyana, con unos 875.000 barriles diarios, y en el Pérmico, con 1.800.000 barriles diarios equivalentes de petróleo, lo que empuja a los activos favorecidos hacia el 65% de la cartera de exploración y producción.

- Baja emisión de carbono: Las acciones de Exxon Mobil añaden opcionalidad a medida que la dirección se fija como objetivo la puesta en marcha de múltiples CCS en Texas y Luisiana en 2026 y espera el primer GNL en Golden Pass en marzo de 2026.

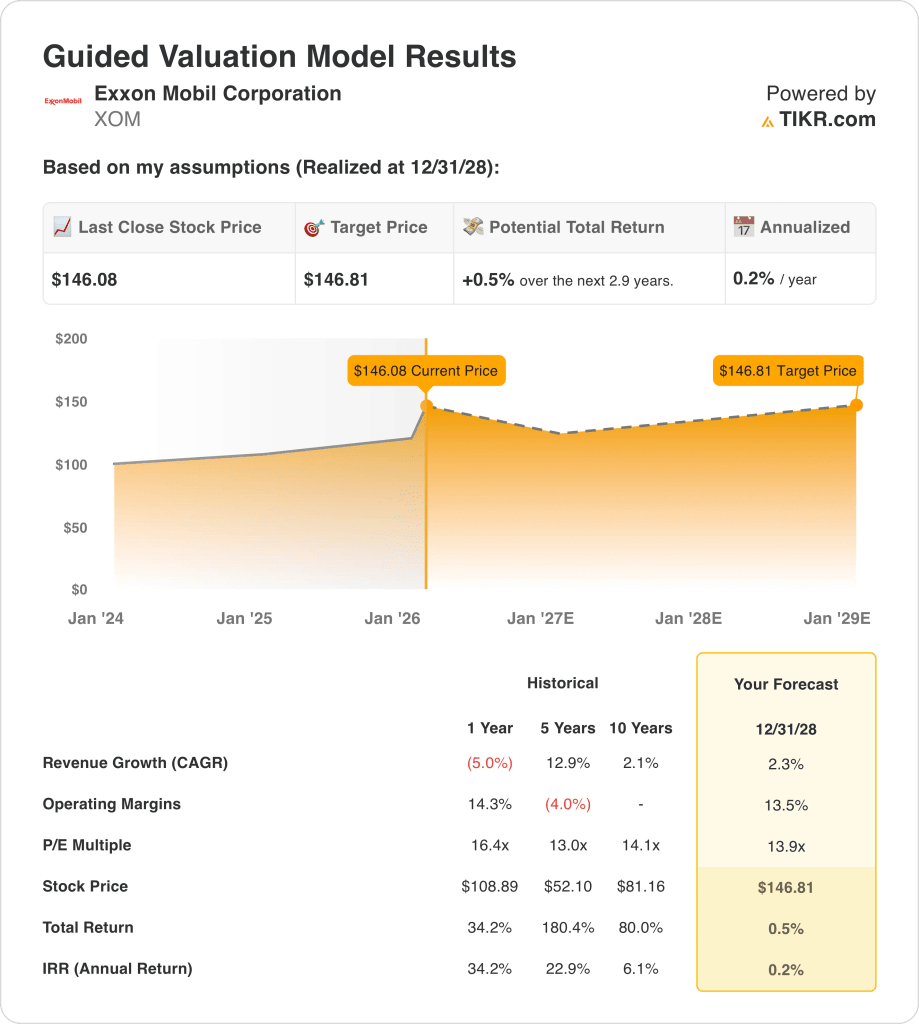

- Ancla de valoración: Las acciones de Exxon Mobil implican un objetivo de 147 $ para diciembre de 2028, con un crecimiento de los ingresos de aproximadamente el 2%, unos márgenes operativos del 14% y un PER de salida de 14 veces a medida que los beneficios se normalizan a lo largo del ciclo.

- Matemáticas de rentabilidad: Las acciones de Exxon Mobil a 146 $ frente a un objetivo de 147 $ implican una subida total de aproximadamente el 1% y una rentabilidad anualizada del 0% en unos 3 años, lo que indica que el precio actual ya descuenta los fundamentales del caso base.

Exxon Mobil(XOM) genera ingresos a través de la exploración y producción de petróleo y gas, combustibles refinados y productos químicos y especializados, con 332.000 millones de dólares de ingresos en 2025 que reflejan la escala a través de la energía, los productos químicos y los materiales de rendimiento vendidos bajo las marcas Exxon, Esso y Mobil.

El año pasado, los 97.000 millones de dólares de beneficios brutos se vieron parcialmente compensados por unos 54.000 millones de gastos de explotación, lo que se tradujo en unos 43.000 millones de dólares de ingresos de explotación y unos márgenes de explotación cercanos al 13%, ya que el carácter cíclico de los productos químicos y derivados se reflejó en los resultados.

Exxon Mobil está orientando el capital hacia barriles ventajosos y la ejecución basada en la tecnología.

Además, Darren Woods, consejero delegado de la empresa, afirmó en la llamada de resultados de enero de 2026 que "no existe un pico del Pérmico a corto plazo para nosotros", citando más de 40 tecnologías actualmente en fase de pruebas.

La empresa enmarca el próximo tramo de poder de ganancias como estructural, guiando a alrededor de $ 25 mil millones de crecimiento de las ganancias y $ 35 mil millones de crecimiento del flujo de caja de 2024 a 2030, mientras que el objetivo de $ 20 mil millones de ahorro para 2030 frente a 2019.

Las acciones de XOM a 146 $ y unas 14 veces los precios de los beneficios en una trayectoria estable, dejando el debate centrado en si la durabilidad de los ingresos de 332.000 millones de dólares y los márgenes del 13% justifican sólo un alza de alrededor del 1% a 147 $ en 2028.

Qué dice el modelo para las acciones de XOM

La combinación de upstream y downstream intensiva en capital de las acciones de Exxon Mobil limita las expectativas, manteniendo las hipótesis de crecimiento de los ingresos en un modesto 2,3%.

Sin embargo, el modelo aplica unos márgenes operativos del 13,5% y un múltiplo de salida de 13,9 veces, lo que arroja un precio objetivo de 146,81 dólares.

Así pues, la subida total modelizada del 0,5% y la rentabilidad anualizada del 0,2% no superan las pruebas básicas del coste de oportunidad de la renta variable.

Elmodelo indica una venta, ya que una rentabilidad anualizada del 0,2% no compensa el riesgo de la renta variable.

Con un modelo de rentabilidad anualizada del 0,2% frente a un umbral de renta variable del 10%, la valoración implica la conservación del capital, no su revalorización, y no compensa el riesgo de renta variable, lo que refuerza la conclusión de Venta.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Exxon Mobil:

1. Crecimiento de los ingresos: 2,3%.

La base de ingresos de Exxon Mobil refleja una cartera energética madura, en la que la escala del upstream y la exposición al downstream producen históricamente un crecimiento cíclico más que estructuralmente compuesto.

La ejecución actual apoya una modesta expansión, con volúmenes ventajosos en Guyana y el Pérmico que compensan la menor realización de precios en refino y productos químicos.

Para mantener un crecimiento del 2,3% se requieren aumentos estables de la producción y una asignación disciplinada del capital, mientras que la debilidad de los precios de las materias primas o la presión sobre los márgenes de las actividades derivadas frenarían rápidamente el avance de los ingresos.

La hipótesis de crecimiento del 2,3% se sitúa por debajo del ritmo reciente del 5% en un año, lo que enmarca a Exxon Mobil como un negocio maduro, impulsado por el ciclo, más que como una plataforma de ingresos en expansión estructural.

2. Márgenes operativos: 13.5%

Los márgenes operativos de Exxon Mobil reflejan ventajas de escala y activos integrados, pero los resultados históricos muestran sensibilidad a los diferenciales de refino y a los ciclos de demanda de productos químicos.

Los resultados recientes apoyan unos márgenes de mediados de la década, con el control de costes y la ventaja de los barriles de exploración y producción compensados por una rentabilidad más débil en la producción y los productos químicos.

Mantener unos márgenes del 13,5% requiere una disciplina de ejecución continuada y unas condiciones operativas estables, mientras que la inflación de los costes o la compresión de los márgenes repercutirían rápidamente en los beneficios.

En el 13,5%, la hipótesis de márgenes se sitúa por debajo del 14,3% alcanzado el año pasado, lo que refleja las expectativas de normalización a medida que los sectores de transformación y químico moderen su eficiencia.

3. Múltiplo PER de salida: 13,9x

El múltiplo PER de salida capitaliza los beneficios terminales de un negocio energético maduro e intensivo en capital, con un crecimiento normalizado y limitadas expectativas de revalorización a largo plazo.

Un múltiplo de 13,9 veces se ajusta a una durabilidad estable de los beneficios, suponiendo que Exxon Mobil mantenga la escala, la disciplina de costes y el rendimiento del capital sin incorporar una expansión adicional de los márgenes.

La coherencia de la ejecución respalda este múltiplo, pero la volatilidad de los beneficios o una menor durabilidad del flujo de caja ejercerían una presión desproporcionada sobre la valoración final.

El múltiplo de salida de 13,9 veces se compara con un nivel de 16,4 veces durante el último año, lo que supone una restricción de la valoración y limita la dependencia de una expansión sostenida del múltiplo.

Qué ocurre si las cosas van mejor o peor?

El rendimiento de las acciones de Exxon Mobil depende de la ejecución de la producción, los ciclos de márgenes de refino y productos químicos y la disciplina de gastos, lo que genera múltiples trayectorias posibles hasta 2030.

- Caso bajo: La moderación de los precios en las actividades de exploración y producción y el apalancamiento limitado mantienen los ingresos cerca del 1,3% y los márgenes en torno al 9,3% → -2,1% de rentabilidad anualizada.

- Caso medio: Con una ejecución estable de las operaciones principales, el crecimiento de los ingresos se acerca al 1,4% y los márgenes mejoran hacia el 9,8% → 1,7% de rentabilidad anualizada.

- Caso alto: Si los volúmenes favorecidos y el control de costes se refuerzan, los ingresos alcanzan el 1,6% y los márgenes se acercan al 10,2% → 5,0% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de XOM desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!