Puntos clave:

- Motor del gasto premium: Las acciones de American Express generaron unos ingresos de 72.000 millones de dólares en 2025 gracias a la resistencia del gasto premium, y la dirección prevé un crecimiento de los ingresos de entre el 9% y el 10% para 2026.

- Señal de rentabilidad del capital: Las acciones de American Express emparejaron el crecimiento con el retorno a los accionistas, incluyendo un aumento del dividendo del 16% hasta 1 dólar y 8.000 millones de dólares de retorno de capital en 2025 a través de recompras y dividendos.

- Proyección de precios: Sobre la base de un crecimiento de los ingresos del 9%, unos márgenes operativos del 27% y un múltiplo de salida de 18 veces, las acciones de American Express podrían alcanzar los 452 dólares en diciembre de 2028.

- Matemáticas alcistas: Este objetivo implica una subida del 26% desde el precio actual de 359 $ de las acciones de American Express, lo que se traduce en una rentabilidad anualizada del 8%.

American Express Company(AXP) obtiene ingresos del gasto con tarjetas, comisiones, ingresos netos por intereses y servicios comerciales, prestando servicio a consumidores y empresas en más de 10 regiones de todo el mundo.

En 2025, los ingresos de la compañía alcanzaron los 72.000 millones de dólares, mientras que los gastos operativos ascendieron a 53.000 millones de dólares, respaldando 14.000 millones de dólares de ingresos operativos y un margen operativo del 21% que refleja la escala y una mezcla de clientes premium.

La dirección enmarcó 2026 como una continuación del impulso premium, como Jefe de Relaciones con Inversores, Kartik Ramachandran declarando: "esperamos un crecimiento de los ingresos en 2026 del 9% al 10% y un BPA de 17,30 $ a 17,90 $".

American Express se está inclinando por la renovación de productos y la tecnología, incluyendo 6.000 millones de dólares de gasto en marketing para 2025 y un presupuesto tecnológico anual de 5.000 millones de dólares destinado a mejorar la personalización, las herramientas contra el fraude y la eficiencia del servicio digital.

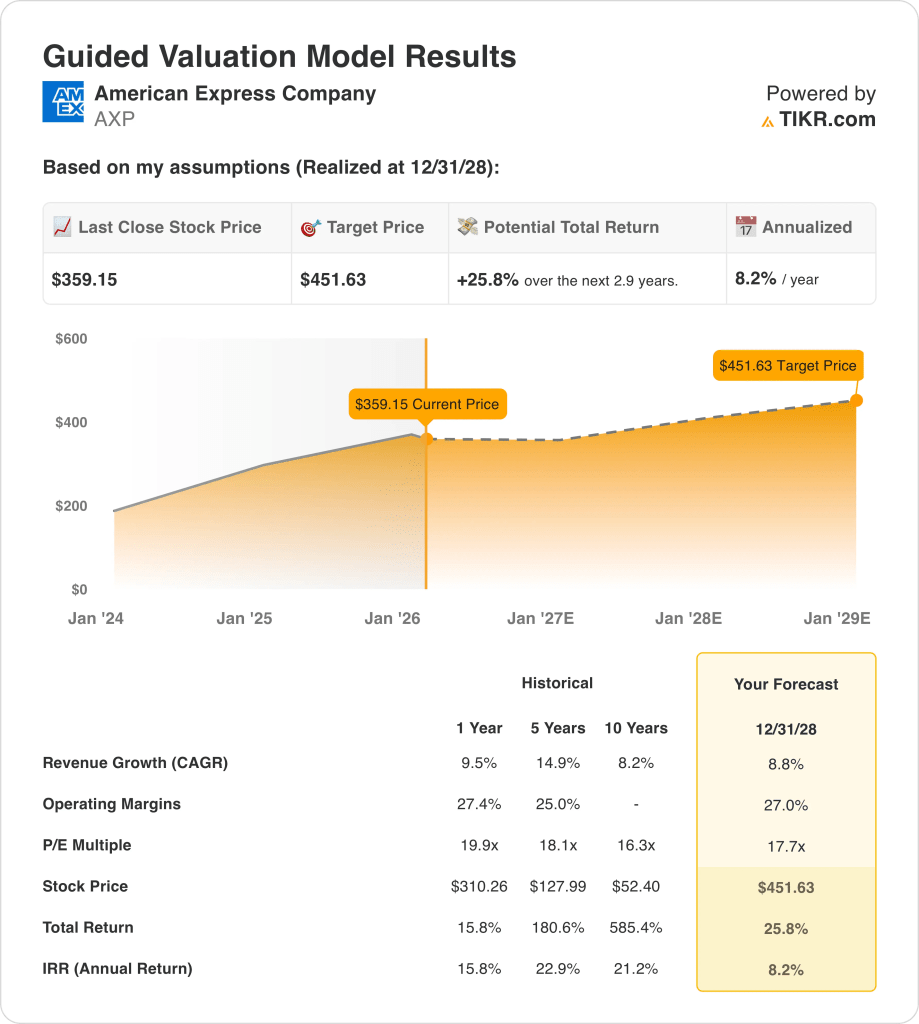

Con las acciones de AXP a 359 dólares y un objetivo basado en el modelo de 452 dólares vinculado a un múltiplo de 18 veces, los inversores están sopesando la economía de primas duraderas frente a una rentabilidad anualizada del 8%.

Qué dice el modelo sobre las acciones de AXP

El modelo de American Express centrado en las primas, la fuerte disciplina crediticia y el elevado apalancamiento operativo respaldan un rendimiento estable, pero limitan un crecimiento desmesurado dada la intensidad de capital.

Sin embargo, el modelo asume un crecimiento de los ingresos del 8,8%, unos márgenes operativos del 27,0% y un múltiplo de salida de 17,7 veces, lo que arroja un precio objetivo de 451,63 dólares.

En el marco de la valoración, la subida total del 25,8% y la rentabilidad anualizada del 8,2% implican una revalorización moderada que se compara desfavorablemente con oportunidades de renta variable de mayor rentabilidad.

Sobre esta base, el modelo indica una venta, ya que la rentabilidad anualizada prevista del 8,2% no compensa suficientemente el riesgo de la renta variable con arreglo a normas disciplinadas de asignación de capital.

Si se compara con un umbral de renta variable típico del 10%, una rentabilidad anualizada del 8,2% favorece la preservación del capital frente a la revalorización, lo que indica que la rentabilidad prevista ofrece una compensación insuficiente ajustada al riesgo y refuerza la conclusión de Venta.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de AXP:

1. Crecimiento de los ingresos: 8,8

Las acciones de AXP han registrado un crecimiento de los ingresos de un solo dígito medio-alto gracias a la expansión de las tarjetas premium, los ingresos basados en comisiones y la resistencia del gasto mundial, y su rendimiento reciente se ha normalizado tras la aceleración posterior a la pandemia.

La ejecución actual se apoya en un crecimiento de los ingresos del 10% anual en 2025, un crecimiento de las comisiones de las tarjetas de dos dígitos y una fortaleza sostenida del gasto de los miembros de las tarjetas premium de consumo, viajes y comerciales.

Mantener un crecimiento del 8,8% requiere una adquisición continuada de tarjetas premium, un gasto estable de los consumidores y una perturbación macro limitada, mientras que una ralentización de los viajes, de la demanda de las pequeñas empresas o una restricción del crédito presionarían rápidamente al negocio facturado.

Según las estimaciones del consenso de analistas, un modesto déficit en el crecimiento del gasto o de las tarjetas comprimiría rápidamente los ingresos, debilitando el apalancamiento operativo y reduciendo el apoyo de valoración antes de que la flexibilidad de costes compense el descenso.

Esta cifra es inferior al crecimiento histórico de los ingresos a un año del 9,5%, lo que indica que el modelo asume una normalización hacia la madurez en lugar de una vuelta a las condiciones de máxima expansión.

2. Márgenes operativos: 27

Las acciones de American Express tienen unos márgenes estructuralmente elevados debido a su red de circuito cerrado, la combinación de clientes de primera calidad y el poder de fijación de precios, con unos márgenes que históricamente se han mantenido en una horquilla de entre el 20% y el 20%.

Los resultados actuales reflejan unos márgenes operativos del 27,4%, respaldados por los beneficios de escala, un disciplinado control de gastos y una calidad crediticia que se mantiene por debajo de los niveles de pérdidas anteriores a 2019.

El mantenimiento de márgenes del 27,0% depende de una eficiencia comercial sostenida, unos costes de recompensas estables y una normalización del crédito contenida, mientras que la escalada del gasto competitivo o unas provisiones más elevadas erosionarían la rentabilidad rápidamente.

Según las estimaciones del consenso de la calle, incluso pequeños aumentos de las recompensas, la comercialización o las pérdidas crediticias presionarían los márgenes inmediatamente, reduciendo la durabilidad de los beneficios y ajustando los resultados de valoración antes de que el crecimiento de los ingresos absorba la tensión.

Esto está en línea con el margen operativo histórico a un año del 27,4%, lo que indica que el modelo asume estabilidad en lugar de una mayor expansión de los márgenes a pesar de la continua intensidad inversora.

3. Múltiplo PER de salida: 17,7x

El múltiplo de salida capitaliza los beneficios finales de las acciones de American Express basándose en la madurez del negocio, la durabilidad de la marca y el crecimiento normalizado, más que en el rendimiento del ciclo máximo o la revalorización impulsada por el sentimiento.

A la salida, el modelo ya incorpora un crecimiento de los ingresos del 8,8% y unos márgenes del 27,0%, por lo que el múltiplo de 17,7 veces refleja la calidad sostenible de los beneficios más que el optimismo incremental.

Este múltiplo se mantiene si el gasto en primas, la disciplina crediticia y los ingresos por comisiones siguen siendo duraderos, mientras que un crecimiento más débil o unas pérdidas más elevadas harían que los inversores se centraran más en la protección frente a las caídas que en el apoyo a la valoración.

Como reflejan las expectativas de consenso, la decepción de los beneficios probablemente provocaría una compresión del múltiplo en lugar de una expansión, limitando la asimetría al alza y amplificando el riesgo a la baja al final del periodo de previsión.

Esto está por debajo del PER histórico a 1 año de 19,9 veces, lo que indica que el modelo asume una compresión de la valoración coherente con un crecimiento normalizado y un potencial de revalorización reducido.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de las acciones de American Express dependen del gasto en tarjetas premium, la disciplina crediticia y la eficiencia de marketing, estableciendo una serie de posibles trayectorias hasta 2031.

- Caso bajo: Si el gasto de los consumidores se suaviza y aumentan los costes de las recompensas, los ingresos crecen en torno al 7,0% y los márgenes se mantienen cerca del 15,1% → rentabilidad anualizada del 3,5%.

- Caso medio: Con la demanda de primas manteniéndose y el control de costes intacto, el crecimiento de los ingresos se acerca al 7,8% y los márgenes mejoran hacia el 15,6% → 7,5% de rentabilidad anualizada.

- Caso alto: Si el compromiso de las primas se acelera y el crédito se mantiene benigno, los ingresos alcanzan cerca del 8,5% y los márgenes se acercan al 15,8% → 11,0% de rentabilidad anualizada.

¿Qué recorrido alcista tienen las acciones de American Express a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, básicos y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!