Puntos clave:

- Hito en la integración de Breeze: Valvoline Inc. completó su adquisición de 162 tiendas Breeze Autocare por 593 millones de dólares en diciembre de 2025, ampliando su red hacia un objetivo de 3.500 tiendas y añadiendo 160 millones de dólares en ingresos proyectados para los 10 meses de propiedad fiscal 2026.

- Restablecimiento del impulso en el 1T: Valvoline Inc. obtuvo unas ventas netas en el 1T 2026 de 462 millones de dólares y un beneficio por acción ajustado de 0,37 dólares, lo que refleja un crecimiento de los ingresos del 15% y un aumento de las ventas en el mismo establecimiento del 6%, superando las expectativas de Street, y reafirmó las previsiones para el ejercicio fiscal 2026 de unos ingresos de entre 2.000 y 2.100 millones de dólares.

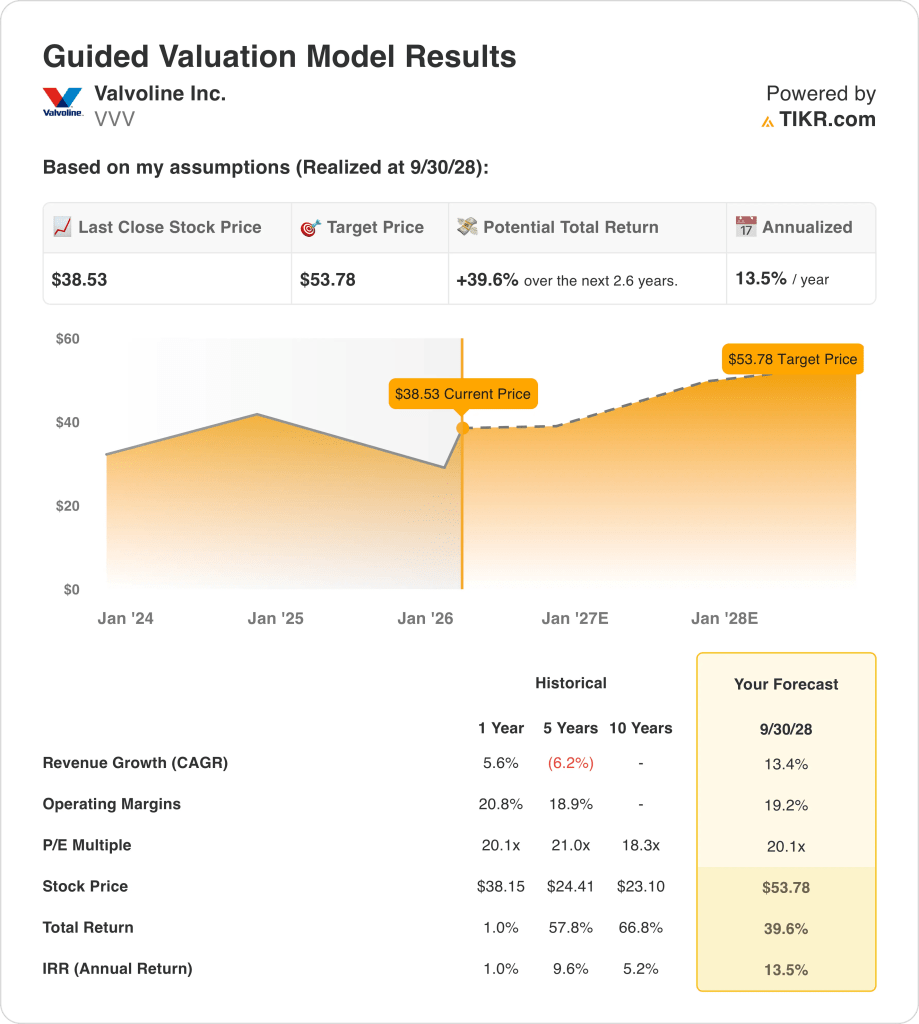

- Marco de precios objetivo: Sobre la base de un crecimiento de los ingresos del 13%, unos márgenes operativos del 19% y un múltiplo de salida de 20 veces, las acciones de Valvoline Inc. podrían alcanzar los 54 dólares en septiembre de 2028, frente a los 39 dólares actuales.

- Perfil de rentabilidad: Valvoline Inc. implica una subida total del 40% de 39 a 54 dólares en 3 años, lo que equivale a una rentabilidad anualizada del 14% con las hipótesis actuales de expansión de márgenes y ampliación de la red.

Desglosando el caso de Valvoline Inc.

Valvoline Inc.(VVV) opera y franquicia más de 2200 centros de servicio de lubricación rápida en Estados Unidos y Canadá, ofreciendo servicios de mantenimiento automotriz preventivo que incluyen cambios de aceite en 15 minutos, reemplazo de baterías, rotación de neumáticos y mantenimiento recomendado por el fabricante a través de su modelo minorista de activos ligeros.

Desde el punto de vista financiero, la empresa generó unos ingresos de 1.710 millones de dólares en el ejercicio fiscal 2025, lo que refleja un crecimiento del 6%, mientras que los beneficios brutos alcanzaron los 640 millones de dólares y los márgenes brutos se ampliaron hasta el 37%, aunque los gastos de explotación de 328 millones de dólares comprimieron los márgenes de explotación hasta el 18%, ya que las inversiones en infraestructura tecnológica y expansión de tiendas absorbieron las ganancias de rentabilidad.

La adquisición de 162 tiendas Breeze Autocare se cerró el 1 de diciembre de 2025 por 593 millones de dólares y añadió una escala significativa a la red, aunque también introdujo 33 millones de dólares en gastos de intereses anuales incrementales de un nuevo préstamo a plazo B de 740 millones de dólares que elevó el apalancamiento neto a 3,3 veces el EBITDA ajustado desde 2,5 veces los niveles anteriores.

Los resultados del primer trimestre de 2026 arrojaron unas ventas netas de 462 millones de dólares y un BPA ajustado de 0,37 dólares, superando las estimaciones de consenso de 0,33 dólares, ya que las ventas en el mismo establecimiento en todo el sistema crecieron un 6% y los márgenes de EBITDA ajustado aumentaron 60 puntos básicos hasta el 25%, mientras que la dirección reafirmó las previsiones para todo el ejercicio fiscal 2026 de entre 2.000 y 2.100 millones de dólares en ingresos y entre 1,60 y 1,70 dólares en BPA ajustado, a pesar de la presión sobre los márgenes a corto plazo derivada de la integración de establecimientos Breeze inmaduros.

La consejera delegada, Lori Flees, declaró en la teleconferencia de resultados del primer trimestre: "Hemos obtenido unos sólidos resultados en el primer trimestre y otro aumento de dos dígitos tanto en las ventas de tiendas en todo el sistema como en las ventas netas, y estamos bien posicionados mientras seguimos avanzando en nuestras prioridades estratégicas y creando valor a largo plazo para nuestros accionistas."

Mientras tanto, el director financiero Kevin Willis proyectó que las tiendas Breeze contribuirían con "alrededor de 160 millones de dólares de línea superior para los diez meses que seremos propietarios del negocio en el año fiscal 2026" y añadió que la compañía planea reducir el apalancamiento a 2,5x "lo más rápido posible" antes de reanudar la actividad de recompra de acciones, señalando la disciplina de asignación de capital en medio de la expansión acelerada de la red.

La tensión de la inversión se centra en si la agresiva expansión de las tiendas de Valvoline y la integración de Breeze pueden compensar la dilución del margen a corto plazo de 100 puntos básicos y los elevados costes por intereses de 33 millones de dólares anuales, manteniendo al mismo tiempo un impulso de beneficios suficiente para respaldar un múltiplo futuro de 20x en un contexto de precio actual de las acciones de 39 dólares y una rentabilidad anualizada prevista del 14% hasta septiembre de 2028.

Qué dice el modelo sobre las acciones de VVV

Las acciones de Valvoline Inc. reflejan una agresiva estrategia de expansión a través de la adquisición de Breeze por valor de 593 millones de dólares, que añadió 162 tiendas y 160 millones de dólares en ingresos estimados para el ejercicio fiscal 2026, aunque la dilución del margen a corto plazo de 100 puntos básicos y el elevado apalancamiento de 3,3 veces el EBITDA limitan la rentabilidad durante la fase de integración.

Por lo tanto, la hipótesis de mercado apoya un crecimiento de los ingresos del 13,4%, unos márgenes operativos del 19,2% y un múltiplo de salida de 20,1x, lo que arroja un precio objetivo de 53,78 $ para septiembre de 2028, con unas hipótesis de crecimiento que se sitúan por encima de la expansión de los ingresos del 5,6% para el ejercicio fiscal 2025, pero por debajo de la proyección de consenso del 19,5% para el ejercicio fiscal 2026.

Esta valoración ofrece una subida total del 39,6% y una rentabilidad anualizada del 13,5% desde 38,53 dólares, lo que representa una rentabilidad superior a una tasa crítica de rentabilidad típica del 10%, aunque incluye el riesgo de ejecución vinculado a la maduración de las tiendas, los plazos de desapalancamiento y el impulso sostenido de las ventas en las mismas tiendas.

Con un modelo de rentabilidad del 13,5% anualizado que compensa la complejidad de la integración y las prioridades de reducción del apalancamiento, el modelo aconseja comprar, favoreciendo la revalorización del capital frente a la preservación, ya que la ampliación de la red y la recuperación de los márgenes respaldan la capacidad de generación de beneficios hasta el ejercicio 2028.

Con una rentabilidad anualizada del 13,5% que supera el umbral del 10%, el modelo apoya la revalorización del capital, ya que el riesgo de integración de Breeze se ve compensado por la ampliación de la red de tiendas y la normalización de los márgenes, lo que justifica una compra.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Valvoline:

1. Crecimiento de los ingresos: 13,4

La hipótesis de crecimiento del 13,4% se sitúa sustancialmente por encima de la TACC histórica a 5 años del 6,2% negativo, aunque esta comparación está distorsionada por la escisión de Ashland en el ejercicio fiscal 2022, que creó un reajuste estructural de los ingresos, mientras que el crecimiento a 1 año del 5,6% refleja mejor el rendimiento de referencia actual antes de que se añada la contribución de Breeze.

La ejecución actual respalda un crecimiento del 13,4%, ya que el primer trimestre de 2026 se tradujo en un crecimiento de las ventas netas del 15% sobre una base ajustada de refranquicias y un aumento de las ventas en las mismas tiendas en todo el sistema del 5,8%, y la dirección reafirmó sus previsiones de ingresos para el ejercicio fiscal 2026 de entre 2.000 y 2.100 millones de dólares, lo que requiere un crecimiento sostenido de las entradas a través del poder de fijación de precios y la premiumización del servicio.

Para seguir avanzando, es necesario que la integración de las tiendas Breeze se lleve a cabo sin pérdida de clientes ni interrupciones operativas, mientras que la red básica debe mantener un crecimiento positivo de las transacciones a pesar del endurecimiento de las comparaciones interanuales y la posible debilidad del gasto de los consumidores en servicios discrecionales de automoción.

Mantener un crecimiento del 13,4% también depende de la capacidad de la empresa para abrir entre 330 y 360 nuevas tiendas netas en el ejercicio fiscal 2026, según lo previsto, con la contribución de los socios de franquicia a su cuota prevista y el cumplimiento de los plazos de construcción a pesar de las limitaciones del mercado laboral y los retrasos en la obtención de permisos.

Esto se sitúa por encima del crecimiento de los ingresos de 1 año del 5,6%, ya que la adquisición de Breeze proporciona un cambio de paso único en la escala de la red, y la valoración capitaliza esta elevada tasa de crecimiento a través de múltiples años sin ajustar la naturaleza no recurrente de la contribución de la adquisición.

2. Márgenes operativos: 19.2%

Las acciones de Valvoline registraron unos márgenes operativos del 20,8% en el ejercicio fiscal 2025 sobre una base anual y del 18,9% a lo largo de cinco años, aunque estas cifras reflejan márgenes EBITDA ajustados en lugar de márgenes operativos puros, ya que el modelo de servicio minorista de la empresa conlleva una menor intensidad de costes fijos que la fabricación de productos, pero aún se enfrenta a presiones de gastos laborales e inmobiliarios.

La hipótesis de margen del 19,2% se sitúa por debajo del nivel de 1 año del 20,8%, ya que la integración de 162 tiendas Breeze inmaduras crea una dilución a corto plazo estimada en 100 puntos básicos en los márgenes de EBITDA, mientras que los márgenes de EBITDA ajustados del 1T 2026 del 25,4% demostraron 60 puntos básicos de expansión interanual a través del apalancamiento laboral y de producto.

La durabilidad de los márgenes depende de una disciplina de precios sostenida y de la optimización del mix de servicios, ya que el crecimiento del ticket impulsado por la premiumización de servicios como los cambios de batería y los cambios de líquido diferencial conlleva una mayor rentabilidad incremental que los cambios de aceite base, aunque la presión competitiva de otros operadores de quick-lube limita la flexibilidad de precios.

Las tiendas Breeze operan actualmente con niveles de productividad inferiores a los de las tiendas Valvoline maduras, y la dirección espera una recuperación de los márgenes a medida que estas unidades aumenten el tráfico y adopten procedimientos operativos estandarizados, si bien esta trayectoria presupone una ejecución satisfactoria de la integración sin trastornos importantes para los clientes ni una elevada rotación en los equipos de las tiendas adquiridas.

Cualquier desviación en la inflación de los costes laborales, la volatilidad de los precios del petróleo usado o la debilidad de las tasas de fijación de ingresos no derivados del petróleo comprimirían los márgenes más rápido de lo que supone el modelo, ya que los gastos de venta, generales y administrativos de la empresa, de 328 millones de dólares en el ejercicio fiscal 2025, siguen exigiendo un control disciplinado al tiempo que respaldan las inversiones tecnológicas en sistemas CRM, la implantación de SAP y la modernización de la plataforma de tiendas.

Esto se sitúa por debajo del margen operativo a 1 año del 20,8%, ya que la integración de Breeze diluye temporalmente la rentabilidad y el gasto en tecnología absorbe las ganancias de eficiencia, y la valoración asume que los márgenes se estabilizan cerca de los promedios históricos sin expansión estructural a pesar de los beneficios de escala.

3. Múltiplo PER de salida: 20,1x

El historial de valoración de las acciones de Valvoline se centra en múltiplos ligados a su modelo de franquicia de activos ligeros y a la demanda de mantenimiento recurrente, con un PER a 1 año NTM de 20,1x en la hipótesis de mercado más reciente y una media a 5 años de 21,0x que refleja la disposición de los inversores a pagar por una generación de efectivo predecible y la opcionalidad de expansión de la red.

El múltiplo de salida de 20,1x capitaliza los beneficios normalizados bajo el supuesto de que la integración de Breeze se complete con éxito, el apalancamiento se reduzca de 3,3x al objetivo de 2,5x EBITDA, y el crecimiento de las ventas en las mismas tiendas se mantenga en niveles de un solo dígito hasta el ejercicio fiscal 2028 sin descensos de las transacciones impulsados por la recesión.

Este múltiplo asume que el mercado sigue valorando Valvoline a la par con su rango histórico a pesar de los elevados gastos por intereses de 33 millones de dólares anuales del nuevo Préstamo a Plazo B y la complejidad operativa de integrar 162 tiendas al tiempo que se persigue un crecimiento orgánico de 250 nuevas tiendas para el ejercicio 2027.

El múltiplo de salida se sitúa en línea con el PER NTM asumido por el mercado de 20,1 veces para el ejercicio 2026, aunque esta valoración no incluye una mayor expansión del múltiplo y, por lo tanto, depende totalmente del crecimiento de los beneficios en lugar de una nueva valoración para ofrecer rentabilidad a los accionistas.

La valoración terminal depende de la estabilidad de los beneficios y de la visibilidad del flujo de caja, ya que la empresa suspendió las recompras de acciones para priorizar el desapalancamiento y cualquier decepción en los plazos de maduración de las tiendas, la recuperación de los márgenes o el posicionamiento competitivo comprimiría el múltiplo más rápido de lo que pueden recuperarse los beneficios.

Esto se sitúa en línea con el PER a 1 año de 20,1x y ligeramente por debajo del PER a 5 años de 21,0x, ya que la expansión de los márgenes y la normalización del crecimiento ya se sitúan dentro de los fundamentales proyectados, y la valoración asume que el mercado mantiene su visión actual sin recalificar el riesgo.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Valvoline Inc. dependen de la velocidad de maduración de las tiendas, el impulso de las ventas en las mismas tiendas y la recuperación de los márgenes de la integración de Breeze hasta septiembre de 2030.

- Caso bajo: Si la presión competitiva limita el poder de fijación de precios y las tiendas Breeze maduran más despacio de lo esperado, los ingresos crecen un 10% y los márgenes netos se mantienen en el 11% → 5% de rentabilidad anualizada.

- Caso medio: Con un crecimiento sostenido del ticket y una ejecución exitosa de la integración, los ingresos crecen un 11% y los márgenes netos alcanzan el 12% → 11% de rentabilidad anualizada.

- Caso alto: Si la premiumización se acelera y el apalancamiento operativo impulsa las ganancias de rentabilidad, los ingresos crecen un 12% y los márgenes netos se acercan al 12% → 15% de rentabilidad anualizada.

¿Cuánto pueden subir las acciones de Valvoline a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!