Estadísticas clave de las acciones de Freeport-McMoRan

- Rentabilidad en los últimos 6 meses: 47%

- Rango de 52 semanas: $28 a $70

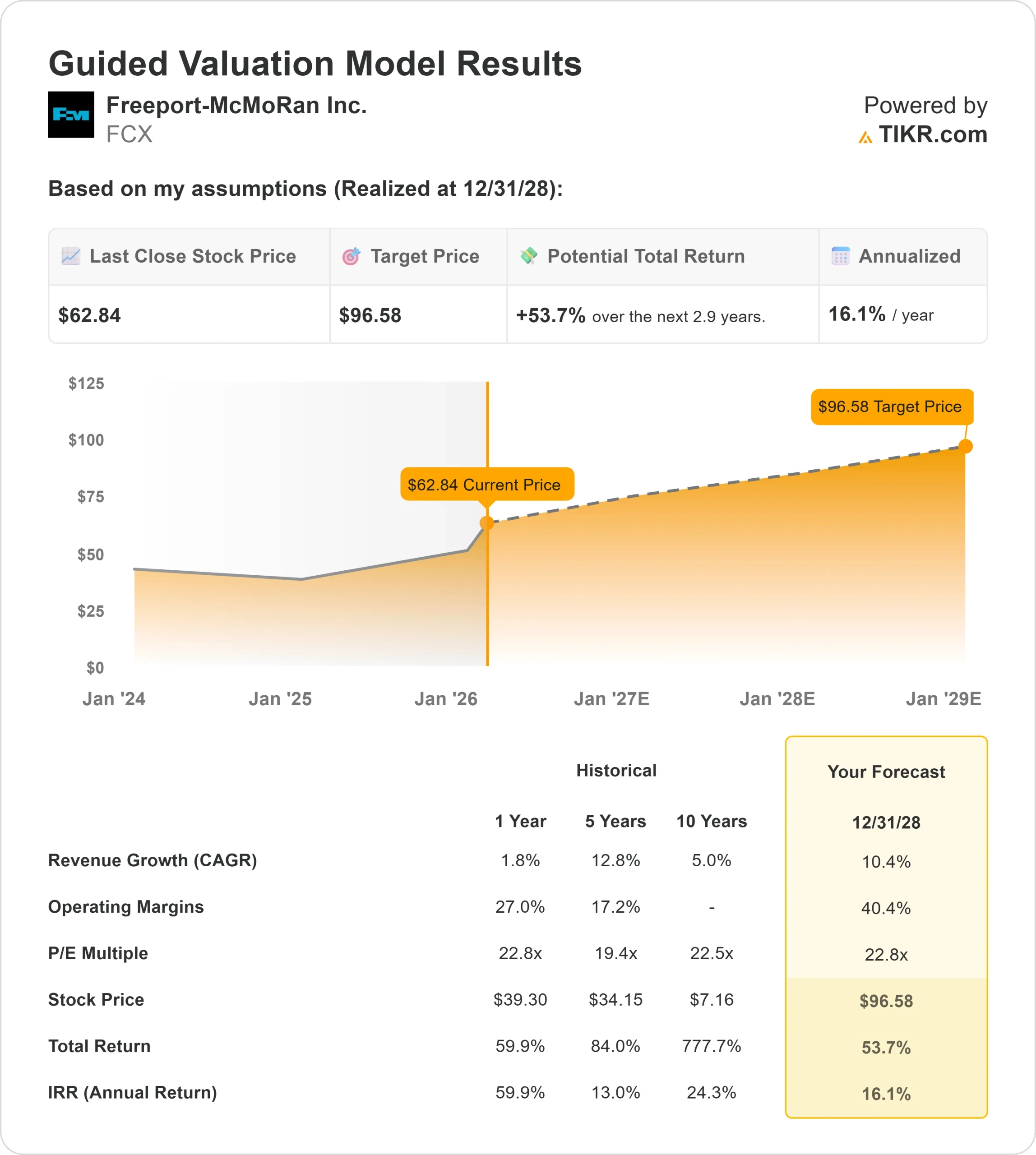

- Precio objetivo del modelo de valoración: $97

- Alza implícita: 54

Valore sus acciones favoritas como Freeport-McMoRan con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Freeport-McMoRan subieron cerca de un 47% en los últimos 6 meses, alcanzando los 62,84 dólares por acción a medida que los precios del cobre se fortalecían y los inversores se posicionaban para mejorar la producción y el flujo de caja hasta 2026. Las acciones avanzaron de forma constante junto con la subida de los precios de las materias primas y una mayor visibilidad de la recuperación operativa de la empresa.

La acción subió principalmente porque los precios del cobre se fortalecieron materialmente y la dirección presentó resultados financieros que demostraron un fuerte apalancamiento operativo.

En 2025, el cobre LME alcanzó una media de 4,51 dólares por libra y recientemente ha cotizado un 30% por encima de esa media, lo que ha aumentado directamente las expectativas de ingresos y flujo de caja.

La dirección comunicó un EBITDA ajustado de casi 10.000 millones de dólares para 2025 y unos costes unitarios netos en efectivo consolidados de 1,65 dólares por libra, mientras que los ingresos de explotación en EE.UU. en el cuarto trimestre fueron 3,5 veces superiores a los del trimestre del año anterior, lo que demuestra la rapidez con que el aumento de los precios del cobre se traduce en un crecimiento de los beneficios.

La actividad de los analistas y los flujos institucionales reforzaron la subida. BNP Paribas Exane elevó su precio objetivo de 56 a 75 dólares y mantuvo la calificación de "Outperform", lo que indica una mayor convicción en el poder de los beneficios a largo plazo.

Public Sector Pension Investment Board aumentó su participación un 635,3% hasta 801.584 acciones valoradas en 31,44 millones de dólares, mientras que State of New Jersey Common Pension Fund D incrementó su posición un 6,4% hasta 508.117 acciones valoradas en 19,93 millones de dólares.

La participación institucional se acerca ahora al 80,8%, lo que refleja una amplia confianza en el ciclo del cobre.

A pesar de las ventas realizadas por el Presidente Richard Adkerson, que vendió 248.031 acciones a 62,80 $ y 152.960 acciones a 64,65 $, y el Vicepresidente Ejecutivo Douglas Currault II, que vendió 75.000 acciones a 64,52 $, la acción siguió subiendo.

Los inversores parecían más centrados en los fundamentos del cobre y en el aumento de la producción en Grasberg que en los ajustes de la cartera de valores.

¿Está infravalorada Freeport-McMoRan?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 10,4%.

- Márgenes operativos: 40.4%

- Múltiplo PER de salida: 22,8x

Elcrecimiento de los ingresos se apoya en la reanudación por fases de Grasberg, donde la dirección espera que se restablezca el 85% de la producción del distrito en la segunda mitad de 2026, junto con el aumento de la producción de lixiviación en EE.UU. a 300 millones de libras en 2026.

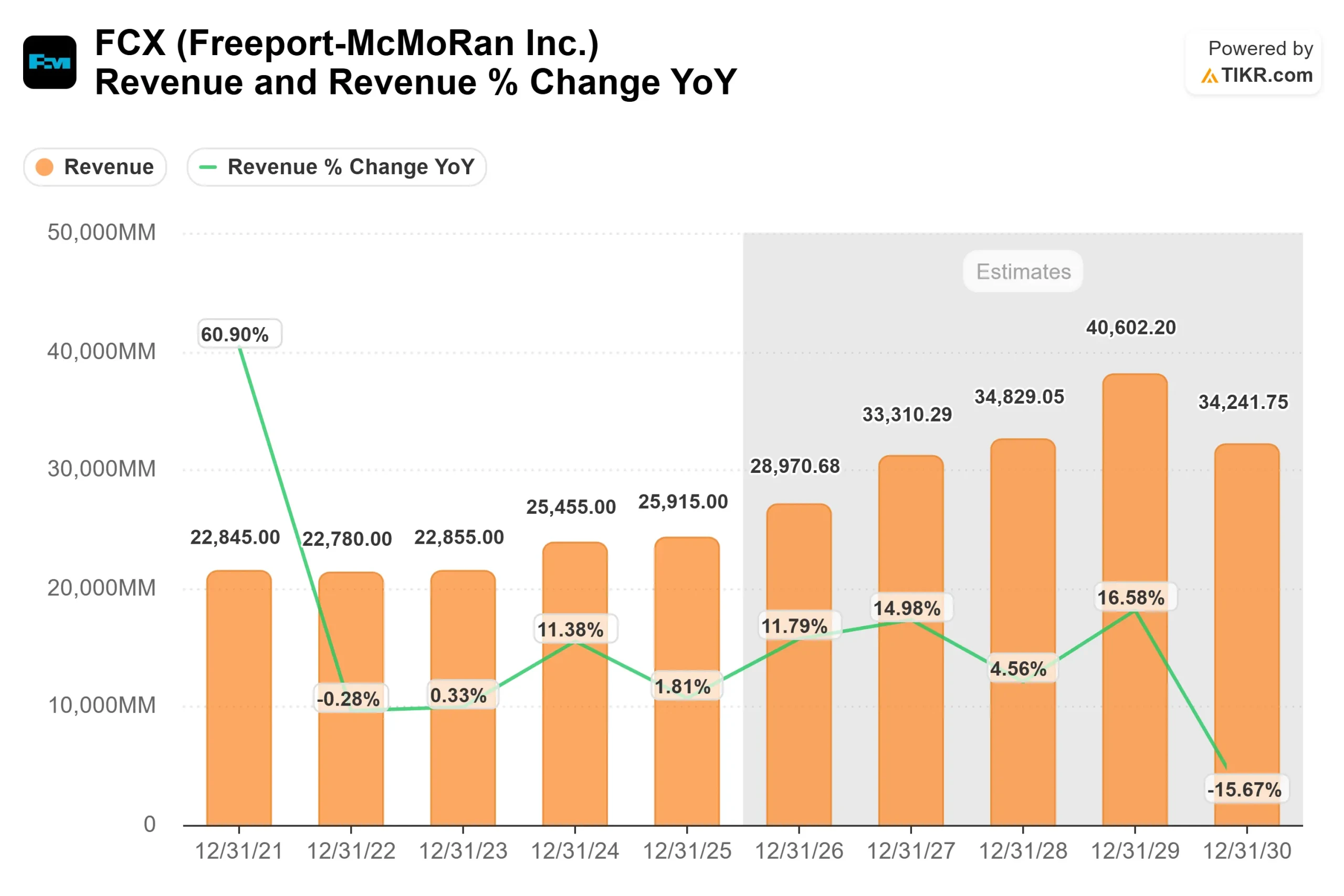

Según las previsiones de la empresa, los ingresos aumentarán de 25.915 millones de dólares en 2025 a 33.310 millones de dólares en 2027, reflejando el aumento de los volúmenes de cobre y las difíciles condiciones de la oferta mundial.

Los fundamentos del mercado del cobre siguen siendo constructivos. La electrificación, los centros de datos de inteligencia artificial, las energías renovables y la modernización de las redes siguen impulsando el crecimiento estructural de la demanda, mientras que la oferta de nuevas minas sigue siendo limitada.

Dado que los beneficios son muy sensibles a los precios del cobre, la fortaleza sostenida de los precios puede ampliar sustancialmente el flujo de caja.

La expansión de los márgenes sigue siendo fundamental. Los márgenes brutos de los últimos doce meses son del 37,1% y los márgenes EBIT del 25,1%, lo que significa que las ganancias incrementales del precio del cobre fluyen de forma desproporcionada a los ingresos de explotación.

Los resultados del cuarto trimestre de la empresa demostraron claramente este apalancamiento, con un aumento interanual de los ingresos de explotación en EE.UU. de 3,5 veces.

Freeport mantiene su flexibilidad financiera. La deuda neta se sitúa en 6.668 millones de dólares, con una deuda neta sobre EBITDA de 0,72 veces, lo que proporciona capacidad para financiar iniciativas de crecimiento como la expansión de Bagdad y la continua innovación en lixiviación, manteniendo al mismo tiempo la rentabilidad para los accionistas.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 97 dólares, lo que implica una revalorización total del 54% en unos 2,9 años y una rentabilidad anualizada del 16%.

Con las acciones a 62,84 dólares, Freeport-McMoRan parece infravalorada, con un rendimiento en 2026 probablemente impulsado por la fortaleza del precio del cobre, la ejecución del aumento de la producción y el apalancamiento operativo sostenido.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>