Puntos clave:

- Reajuste del liderazgo: Workday nombró al cofundador Aneel Bhusri como CEO el 9 de febrero de 2026, un reajuste estratégico impulsado por la IA que desencadenó una caída de las acciones del 5% y señaló la urgencia en torno a la ejecución y la demanda.

- Desarrollo de la plataforma de IA: Workday reforzó su impulso de la IA con un acuerdo con Sana por valor de 1.000 millones de dólares y destacó 80 funciones de IA de GA más 1.000 millones de acciones de IA en lo que va de año, posicionando la monetización en torno a Flex Credits basados en el uso en lugar de solo en asientos.

- Marco de precios objetivo: Sobre la base de un crecimiento de los ingresos del 18% y unos márgenes operativos del 27% en 2028 con un PER de 15 veces, las acciones de Workday podrían alcanzar los 209 dólares en los próximos 2 años a medida que la rentabilidad aumente a partir de una base de ingresos de 9.000 millones de dólares.

- Perfil de rentabilidad modelado: El objetivo de 209 $ de Workday implica un 36% de subida desde el precio actual de 153 $, lo que se traduce en una rentabilidad anualizada del 17% en 2 años según las hipótesis de valoración.

Desglosando el caso de Workday, Inc.

Workday, Inc.(WDAY) reajustó el liderazgo el 9 de febrero de 2026 al nombrar CEO al cofundador Aneel Bhusri, y la reacción de las acciones de alrededor del 5% a la baja replanteó inmediatamente 2026 como un año de ejecución para su ciclo de productos impulsado por IA.

El negocio entra en ese reajuste con 9.000 millones de dólares de ingresos LTM y 7.000 millones de beneficio bruto, manteniendo un margen bruto del 76% que refleja un poder de fijación de precios duradero en los flujos de trabajo de RRHH y finanzas empresariales.

La estructura de costes sigue siendo el principal foco de atención de los inversores, con 6.000 millones de dólares de gastos de explotación LTM que se traducen en 1.000 millones de dólares de ingresos de explotación y un margen de explotación del 9% tras años de escalada más allá de los márgenes negativos en 2022.

La dirección de consenso para el ejercicio 2026 apunta a 10.000 millones de dólares de ingresos, 3.000 millones de EBITDA y 9 dólares de BPA normalizado, lo que establece un claro listón para la obtención de márgenes a medida que los clientes examinan con lupa los presupuestos tecnológicos.

Desde el punto de vista estratégico, la dirección enmarca un TAM de 200.000 millones de dólares con una penetración aproximada del 4% al 5%, y el plan se expande más allá de las suites centrales hacia los flujos de trabajo de primera línea vinculados a unos 3.000 millones de trabajadores, además del crecimiento incremental en Europa e India.

La estrategia de productos de IA es ahora la base de la diferenciación, con 80 funciones de IA disponibles de forma general, unos 1.000 millones de acciones de IA en lo que va de año y unos 10 agentes de atención al cliente respaldados por Flex Credits, además de unos 3.000 conectores de integración de Pipedream.

El mes pasado, Bhusri anunció con orgullo: "La IA es una transformación mayor que el SaaS (software como servicio), y definirá la próxima generación de líderes del mercado."

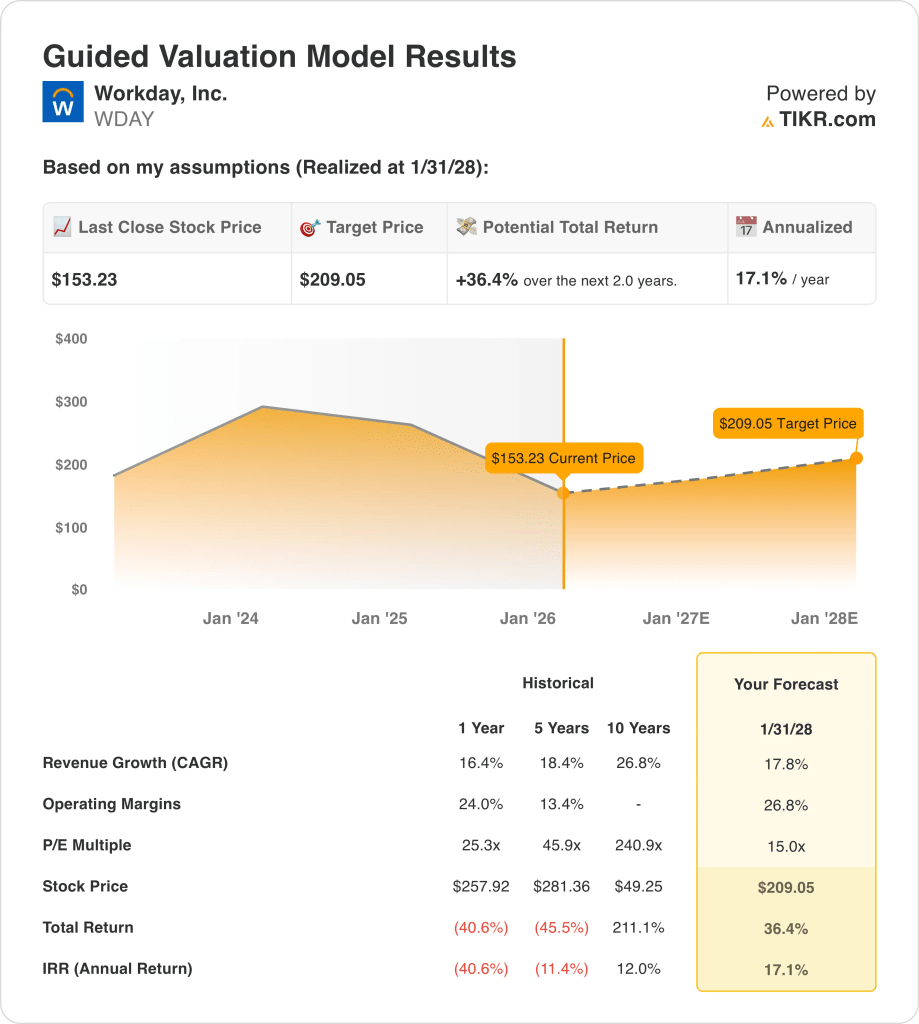

Con las acciones en torno a 153 dólares frente a un resultado modelo de 209 dólares vinculado a beneficios de 15 veces y márgenes operativos del 27% para 2028, el debate se centra en si el mercado descuenta la credibilidad de la monetización de la IA o simplemente el ritmo de ejecución de los márgenes a corto plazo.

Qué dice el modelo para las acciones de WDAY

Las acciones de Workday mantienen unos márgenes brutos del 75,6% y unos márgenes operativos del 9,4%, lo que respalda la disciplina asumida por el mercado en torno a la intensidad de capital y el posicionamiento competitivo.

El modelo aplica la hipótesis de mercado de un crecimiento de los ingresos del 17,8%, unos márgenes operativos del 26,8% y un múltiplo de salida de 15,0 veces, y apunta a un precio objetivo de 209,05 dólares.

Este marco implica una subida total del 36,4% desde 153,23 $ y una rentabilidad anualizada del 17,1% en 2,0 años, respaldada por la transición del CEO el 9 de febrero de 2026 y la aceleración de la monetización de la IA a través de los créditos Flex y las funciones de IA de 80 GA.

Por lo tanto, el modelo indica una compra, ya que la rentabilidad anualizada del 17% a 15,0 veces supera los límites típicos de la renta variable, lo que refleja el apalancamiento de ejecución de 1.000 millones de acciones de IA en lo que va de año y la expansión operativa disciplinada hacia márgenes del 26,8%.

Una rentabilidad anualizada del 17,1% supera una tasa crítica de rentabilidad del 10% y refleja la hipótesis del mercado de un crecimiento de los ingresos del 17,8% con márgenes operativos del 26,8% a un múltiplo de salida de 15,0x, reforzado por la expansión en un TAM de 200.000 millones de dólares y una penetración más profunda en el mercado medio.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Workday:

1. Crecimiento de los ingresos: 17,8

Los ingresos de Workday aumentaron un 19% en 2022, un 21% en 2023, un 17% en 2024 y un 16% en 2025, y los ingresos LTM alcanzaron los 9.230 millones de dólares a medida que aumentaba la escala entre los clientes empresariales de RR.HH. y finanzas.

La hipótesis de mercado para el crecimiento de los ingresos en 2026 se sitúa en el 13%, y el modelo aplica un 17,8% a medida que la monetización de la IA, la penetración en el mercado medio y un TAM de 200.000 millones de dólares con una cuota del 4% al 5% respaldan una expansión sostenida.

Las acciones de Workday requieren productos de IA que ya produjeron más de 1.000 millones de acciones anuales para traducirse en ventas incrementales, y la ralentización de los presupuestos empresariales haría retroceder el crecimiento hacia la hipótesis de mercado del 13%.

Esto está por encima del crecimiento histórico de ingresos de 1 año del 16,4%, ya que las presiones de escala se intensifican y la valoración depende de un rendimiento superior de los ingresos en lugar de la normalización hacia la hipótesis de mercado del 13%.

2. Márgenes de explotación: 26,8%.

El margen de explotación pasó de un 3% negativo en 2023 a un 9% LTM, mientras que el margen bruto se mantuvo en el 75,6% y los gastos de explotación ascendieron a 6.110 millones de dólares al resurgir la rentabilidad tras una fuerte inversión en I+D cercana a los 2.600 millones de dólares.

La hipótesis del mercado para el margen EBIT de 2026 es del 29,1%, y el modelo selecciona un 26,8% a medida que se amplía el apalancamiento operativo, pero la reinversión en IA y los costes de integración atemperan el potencial de margen máximo.

Las acciones de Workday deben convertir el crecimiento de los ingresos cercano a los 10.000 millones de dólares en un control duradero de los costes, y los incrementos de los gastos presionarían la expansión del margen por debajo de la hipótesis del 26,8%.

Esto está por encima del margen operativo histórico de 1 año del 9,4%, ya que la absorción de costes fijos debe acelerarse y la valoración se contrae si los márgenes se estancan cerca de los niveles actuales en lugar de acercarse a la hipótesis de mercado del 29,1%.

3. Múltiplo PER de salida: 15x

La hipótesis de PER de salida del mercado se redujo de 33 veces a principios de 2025 a 15 veces en febrero de 2026, mientras que el rendimiento del flujo de caja libre apalancado aumentó al 7,5% a medida que se restablecían las expectativas de valoración.

Con ello, el modelo aplica un PER de salida de 15×, que se alinea con la hipótesis de mercado de 15,04x para 2026, y capitaliza un BPA normalizado cercano a 9 $ sin asumir una expansión del múltiplo para las acciones de Workday.

Este nivel de valoración asume la durabilidad de los beneficios con márgenes operativos del 26,8% y un crecimiento de los ingresos del 17,8%, y cualquier fallo en los beneficios comprime aún más el múltiplo porque la valoración anterior alcanzó un máximo por encima de 33x.

Aún así, está por debajo del PER histórico a 1 año de 25,3 veces, ya que la tolerancia del mercado a los múltiplos de software premium disminuyó y el modelo asume la normalización en lugar de un retorno a las valoraciones elevadas.

Qué ocurre si las cosas van mejor o peor?

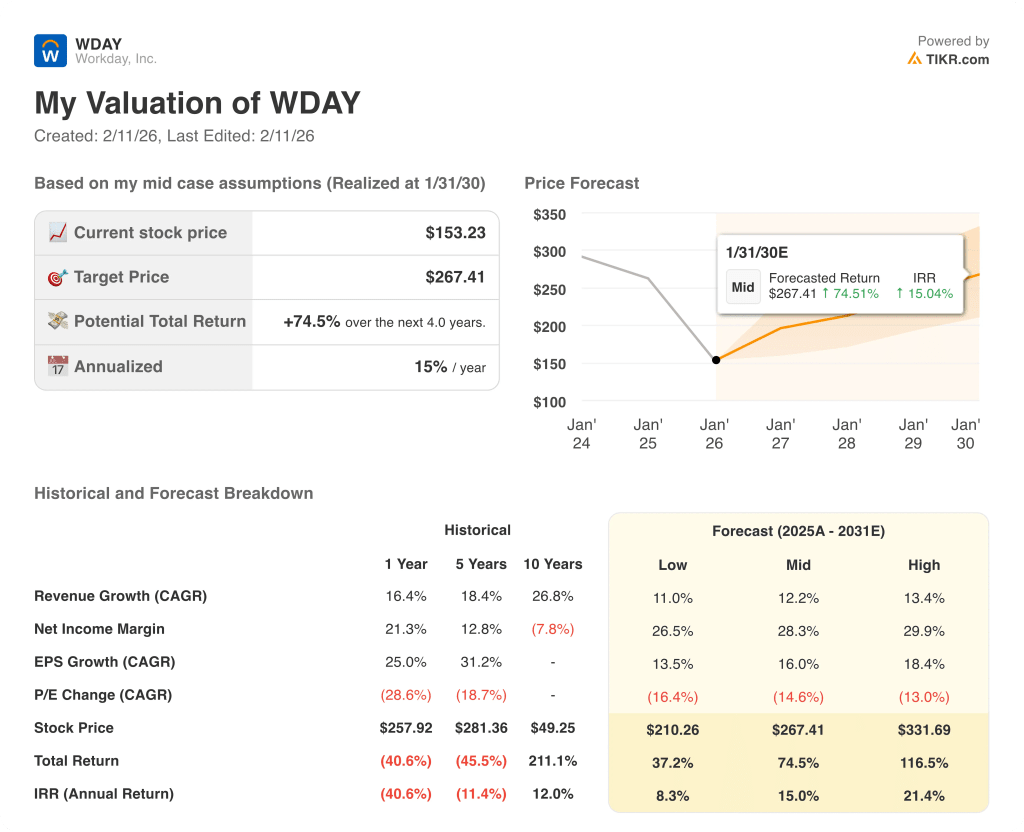

La valoración de las acciones de Workday hasta 2030 refleja la tracción de la monetización de la IA, la estabilidad de la demanda empresarial y la disciplina de márgenes en una base de ingresos mayor de 9.000 millones de dólares.

- Caso bajo: Si la adopción de la IA se ralentiza y los presupuestos empresariales se ajustan, los ingresos crecen un 11,0% y el margen neto alcanza el 26,5% → 8,3% de rentabilidad anualizada.

- Caso medio: Con el escalado de los agentes de IA y el control de costes intacto, el crecimiento de los ingresos alcanza el 12,2% y el margen neto mejora hasta el 28,3% → 15,0% de rentabilidad anualizada.

- Caso alto: Si se acelera la monetización de la IA y se amplía el apalancamiento operativo, los ingresos alcanzan el 13,4% y el margen neto se acerca al 29,9% → 21,4% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Workday desde aquí?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!