Aspectos clave:

- Türkiye Movimiento de consolidación: Uber Technologies comprometió 335 millones de dólares para adquirir el 100% del negocio de entrega de alimentos de Getir e invirtió otros 100 millones de dólares por una participación del 15%, añadiendo más de mil millones de dólares en exposición bruta de reservas en 2025.

- Expansión autónoma: Uber Technologies se asoció con Baidu para lanzar el servicio de transporte autónomo en Dubái en 2026, con el objetivo de desplegar miles de vehículos a medida que Baidu escala más allá de 22 ciudades y 17 millones de viajes completados.

- Proyección de precios: Uber Technologies podría alcanzar los 130 dólares en 2028 sobre la base de un crecimiento de los ingresos del 13%, unos márgenes operativos del 16% y un múltiplo de beneficios de 22 veces, lo que refleja una expansión disciplinada de los márgenes desde el 11% en 2025.

- Matemáticas de valoración: Uber Technologies implica un alza del 77% desde el precio actual de 73 dólares, lo que equivale a un rendimiento anual del 22% durante casi 3 años si la ejecución se alinea con los supuestos de márgenes y múltiplos.

Desglosando el caso de Uber

Uber Technologies, Inc.(UBER) está acelerando la consolidación de la entrega internacional y la expansión de la movilidad autónoma en 2026, comprometiendo 335 millones de dólares para los activos de alimentos de Getir e integrando servicios de robotaxi en Dubái para fortalecer la densidad del mercado y la durabilidad del margen.

Los ingresos alcanzaron los 52.000 millones de dólares en 2025, con un aumento interanual del 18%, mientras que los beneficios brutos aumentaron hasta los 18.000 millones de dólares, con una mejora de los márgenes brutos hasta el 34%, lo que refleja la mejora de las tasas de absorción y la disciplina de la estructura de costes en movilidad y entrega.

Los gastos operativos de Uber ascendieron a 12.000 millones de dólares en 2025, lo que supuso unos ingresos operativos de 6.000 millones de dólares y elevó los márgenes operativos al 11%, una notable mejora frente a los márgenes negativos de 3 años antes.

La dirección enmarcó claramente el giro estratégico, afirmando que pretende "crecer rápidamente mediante la adopción de vehículos autónomos y la expansión a otros países", reforzando un cambio en la asignación de capital hacia activos escalables e impulsados por la tecnología.

La adquisición de Getir, por valor de 335 millones de dólares, se suma a una transacción anterior de Trendyol Go en 2025 por valor de 700 millones de dólares, consolidando la exposición a más de 3.000 millones de dólares en reservas brutas combinadas en todo el ecosistema de reparto de Türkiye.

Por su parte, la asociación con Baidu amplía los servicios autónomos a 22 ciudades de todo el mundo y aprovecha los más de 17 millones de viajes realizados en robotaxi, lo que permite a la plataforma reducir la intensidad de los costes de los conductores con el tiempo.

A pesar de que el crecimiento de los ingresos se modera hacia el 13% hasta 2028, el marco de valoración asume unos márgenes operativos del 16% y un múltiplo de beneficios de 22 veces, lo que implica un precio objetivo de 130 dólares desde el nivel actual de 73 dólares.

El mercado debe conciliar una caída trimestral de las acciones del 21% con un negocio que genera 10.000 millones de dólares en EBITDA previsto para 2026, lo que deja abierta la cuestión de si la durabilidad de los márgenes justifica un múltiplo de beneficios sostenido de 22 veces.

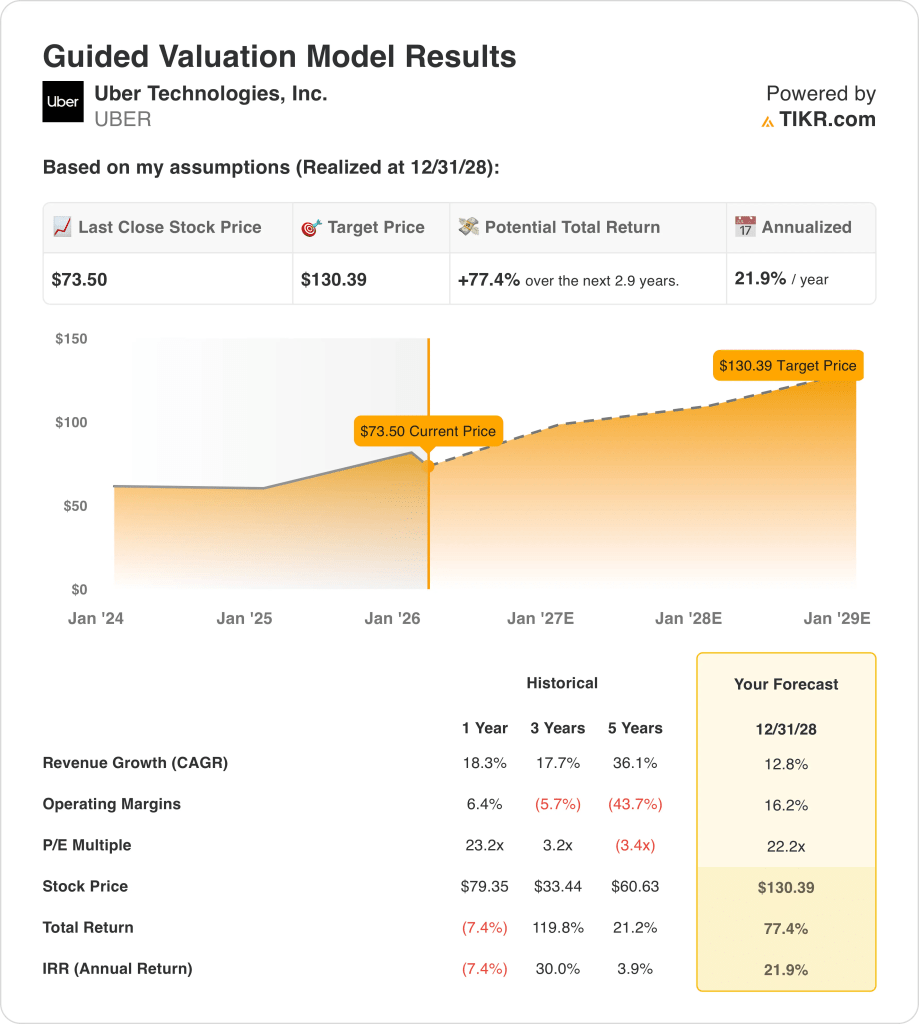

Qué dice el modelo para las acciones de Uber

Uber mantiene un crecimiento histórico de los ingresos del 18,3%, mientras que las hipótesis de mercado a futuro comprimen el EV NTM a EBITDA de 21,37x a 14,47x y elevan el rendimiento del flujo de caja libre al 6,8%, lo que refleja unas expectativas moderadas a pesar de la mejora de la economía de escala.

El modelo asume un crecimiento de los ingresos del 12,8% y unos márgenes operativos del 16,2% con un múltiplo de salida de 22,2x, por encima de la hipótesis actual de mercado de 19,23x EV NTM a EBIT, lo que arroja un precio objetivo de 130,39 $.

Esto implica una subida total del 77,4% desde 73,50 $ y una rentabilidad anualizada del 21,9% en 2,9 años, superior a la rentabilidad implícita en una hipótesis de mercado de rendimiento del flujo de caja libre del 6,8%.

El modelo indica una compra, ya que una rentabilidad anualizada del 21,9% a un múltiplo de salida de 22,2 veces compensa el riesgo de ejecución implícito en las actuales hipótesis de mercado de 14,47 a 19,23 veces.

Una rentabilidad anualizada del 21,9% supera una tasa crítica de rentabilidad del 10% y refleja la expansión del margen del 11% al 16,2%, lo que justifica la normalización de la valoración por encima de las actuales hipótesis de mercado de 14,47x a 19,23x.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Uber:

1. Crecimiento de los ingresos: 12,8

Los ingresos de las acciones de Uber crecieron un 18,3% en el último año y un 17,7% en tres años, mientras que la escala aumentó a 52.000 millones de dólares, lo que indica que el negocio ha pasado de la aceleración de la recuperación a una expansión normalizada.

El beneficio bruto alcanzó los 18.000 millones de dólares con un margen del 34% en 2025, y las recientes transacciones de Türkiye añaden más de 3.000 millones de dólares en exposición bruta de reservas que pueden respaldar un crecimiento del mercado de mediados de la década.

La hipótesis del 12,8% depende de la frecuencia sostenida de los usuarios, el aumento de la densidad de entrega y la estabilidad de las tasas de recogida, y cualquier presión sobre los precios o debilidad de la demanda reduciría rápidamente la conversión de los ingresos incrementales.

Esta cifra está por debajo del crecimiento histórico de los ingresos a un año de Uber del 18,3%, ya que la normalización pospandémica modera la expansión del volumen y la valoración se basa en un aumento más constante del mercado en lugar de una aceleración continua del rebote.

2. Márgenes operativos: 16.2%

Los márgenes operativos mejoraron hasta el 11% en 2025 desde niveles negativos tres años antes, y el apalancamiento de escala más unos gastos operativos disciplinados de 12.000 millones de dólares elevaron los ingresos operativos a 6.000 millones de dólares.

El modelo asume un margen del 16,2%, ya que los márgenes brutos se mantienen cerca del 34% y los ingresos se acercan a los 58.000 millones de dólares, y la absorción de costes fijos aumenta los ingresos de explotación en movilidad y entrega.

El objetivo de margen requiere iniciativas autónomas y densidad internacional para compensar la presión de los costes laborales y regulatorios, y cualquier déficit de ejecución reduce drásticamente los beneficios, ya que los márgenes de contribución determinan el beneficio incremental.

Esto está por encima del margen operativo histórico de 1 año de las acciones de Uber del 6,4%, porque los reajustes de costes y las mejoras de la mezcla deben continuar a escala, y la valoración se basa en el apalancamiento operativo sostenido en lugar de la expansión de los gastos.

3. Múltiplo PER de salida: 22,2x

La hipótesis del modelo para el múltiplo de salida de 22,2x de las acciones de Uber capitaliza los beneficios terminales tras un crecimiento del 12,8% y unos márgenes del 16,2%, tratando los ingresos netos normalizados como duraderos dentro de una plataforma de mercado global que genera más de 10.000 millones de dólares en EBITDA previsto.

Este múltiplo se ajusta estrechamente a la hipótesis del mercado de 22,24 veces el precio NTM respecto a los beneficios normalizados para 2026, mientras que el EV respecto al EBIT actual se negocia a 19,23 veces y el EV respecto al EBITDA a 14,47 veces.

La selección de 22,2x evita la superposición de optimismo sobre la expansión de los márgenes, ya que el crecimiento de los beneficios ya captura los beneficios de escala y la valoración terminal asume una rentabilidad estable en lugar de una recalificación estructural.

Esta cifra es inferior al PER histórico a un año de 23,2x, porque la reciente compresión de los múltiplos refleja una mayor sensibilidad a los tipos y el riesgo competitivo, y la valoración depende de la durabilidad de los beneficios más que de una nueva expansión de los múltiplos.

Qué ocurre si las cosas van mejor o peor?

Las acciones de Uber dependen de la durabilidad de la demanda del mercado, la ejecución de la consolidación de las entregas y la disciplina de los márgenes hasta 2028.

- Caso bajo: Si el crecimiento de la movilidad se ralentiza y el apalancamiento de costes se estanca, los ingresos crecen un 12,8% y los márgenes se mantienen en un 16,2% → 21,9% de rentabilidad anualizada.

- Caso medio: Si la escala de entregas se integra sin problemas y los precios se mantienen estables, los ingresos crecen un 12,8% y los márgenes alcanzan el 16,2% → 21,9% de rentabilidad anualizada.

- Caso alto: Si el despliegue autónomo mejora la economía unitaria y aumenta la densidad, los ingresos crecen un 12,8% y los márgenes alcanzan el 16,2% → 21,9% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Uber desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!