Principales conclusiones:

- Expansión logística: Carvana amplió la entrega en el mismo día a Eugene el 3 de febrero de 2026, extendiendo la cobertura a más de 20 estados y reforzando el rendimiento después de que las ventas de unidades minoristas en el tercer trimestre alcanzaran los 156000 vehículos.

- Actividad de información privilegiada: Carvana reveló el 3 de febrero de 2026 que tanto su director financiero como su director de operaciones se deshicieron de acciones ordinarias, un evento que se produjo después de un aumento de las acciones del 54% en los últimos 12 meses y una importante expansión múltiple.

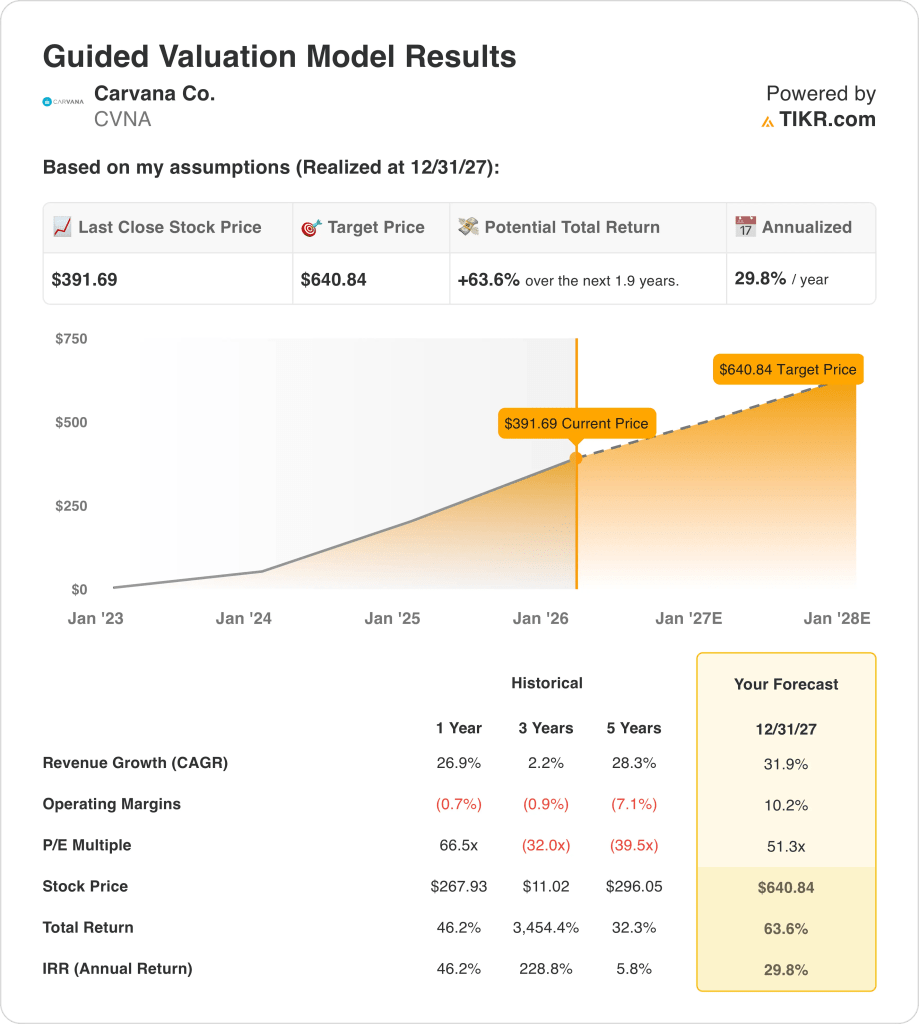

- Marco de valoración: Carvana podría alcanzar los 641 $ en diciembre de 2027 sobre la base de una CAGR de ingresos del 32% y unos márgenes operativos del 10%, lo que respalda un poder de beneficios coherente con un múltiplo de 51x del PER terminal.

- Perfil de rentabilidad: El objetivo de 641 $ de Carvana representa un 64% de revalorización con respecto al precio actual de 392 $, lo que equivale a una rentabilidad anualizada del 30% a lo largo de aproximadamente 2 años, según las matemáticas de capitalización de la valoración.

Desglosando el caso de Carvana

Carvana Co.(CVNA) amplió la entrega de vehículos el mismo día a Eugene el 3 de febrero de 2026, un movimiento que amplía la cobertura logística en más de 20 estados y posiciona a la compañía para respaldar mayores volúmenes de unidades minoristas en 2026.

Esta ampliación se produce tras unos ingresos de 18.000 millones de dólares en los últimos doce meses y un beneficio bruto de 4.000 millones de dólares, con un margen bruto del 21%, lo que refleja una mejor disciplina de abastecimiento de vehículos después de que los ingresos descendieran a 11.000 millones de dólares en 2023.

En los últimos doce meses, aproximadamente 2.000 millones de dólares en disciplina de costes se tradujeron en 2.000 millones de dólares de ingresos de explotación de las acciones de Carvana y un margen de explotación del 9%, marcando un fuerte cambio desde el margen negativo del 11% registrado en 2022.

En el tercer trimestre de 2025, Carvana registró unos ingresos de 6.000 millones de dólares y 156.000 unidades de venta al por menor, pero las acciones cayeron un 14% después de que los beneficios de 1 dólar por acción incumplieran las expectativas y las previsiones para el cuarto trimestre apuntaran a poco más de 15.000 unidades.

En febrero, los archivos de la SEC mostraron que tanto el Director Financiero como el Director de Operaciones se deshicieron de acciones ordinarias tras un repunte del 54% en los 12 meses anteriores, mientras que los analistas mantienen un objetivo de precio medio de 492 $ y un objetivo máximo de 600 $ frente a un precio actual de 392 $.

El Consejero Delegado, Ernie García, declaró: "Nuestro objetivo sigue siendo impulsar el crecimiento rentable y aumentar la eficiencia operativa", lo que refuerza el énfasis de la dirección en mantener márgenes cercanos al 10% y aumentar los ingresos hasta los 20.000 millones de dólares en 2025.

Con las acciones cotizando cerca de 66 veces los beneficios acumulados y un valor de mercado de 90.000 millones de dólares, los inversores están sopesando el crecimiento previsto de los ingresos del 46% en 2025 frente a la sensibilidad de la valoración si los volúmenes trimestrales se estancan cerca de 150.000 unidades.

Qué dice el modelo sobre las acciones de CVNA

Carvana refleja expectativas elevadas tras un crecimiento de los ingresos del 26,9% y una recuperación de los márgenes, posicionando la intensidad de capital frente a la ejecución competitiva en un mercado de vehículos usados en consolidación.

El modelo asume un crecimiento de los ingresos del 31,9%, unos márgenes del 10,2% y un múltiplo de salida de 51,3 veces, lo que arroja un precio objetivo de 640,84 dólares basado en un apalancamiento operativo sostenido.

Este marco implica una revalorización total del 63,6% desde 391,69 $ y una rentabilidad anualizada del 29,8%, superando sustancialmente los umbrales típicos de rentabilidad de la renta variable en 1,9 años.

El modelo indica una compra, ya que una rentabilidad anualizada del 29,8% justifica el riesgo de renta variable a pesar de un múltiplo de salida de 51,3 veces que requiere un margen sostenido y la ejecución del crecimiento.

Con una rentabilidad anualizada del 29,8% frente a una tasa crítica de rentabilidad del 10%, el modelo indica una revalorización del capital ajustada al riesgo más que una preservación, ya que la valoración asume un crecimiento del 31,9% y unos márgenes del 10,2% que mantienen la normalización operativa.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Carvana:

1. Crecimiento de los ingresos: 31.9%

Los ingresos de las acciones de Carvana crecieron un 26,9% en el último año tras contraerse un 20,8% en 2023, lo que muestra la recuperación pero también pone de manifiesto el carácter cíclico de la demanda de vehículos usados y la sensibilidad a las condiciones de financiación.

Los ingresos de los últimos doce meses alcanzaron los 18.000 millones de dólares, con unos ingresos en el tercer trimestre de 2025 de 6.000 millones de dólares y 156.000 unidades de venta al por menor, lo que proporciona un impulso de volumen que respalda una senda de crecimiento futuro del 31,9%.

Ahora bien, mantener el 31,9% requiere una expansión continua de las unidades por encima de los 150.000 niveles trimestrales y precios estables, mientras que cualquier desaceleración de la demanda de los consumidores o restricción del crédito comprime los ingresos rápidamente, dado el apalancamiento operativo.

Esto supera la tasa de crecimiento histórica de 1 año del 26,9%, ya que la recuperación sostenida de unidades y la densidad logística en expansión deben traducirse en un rendimiento incremental, lo que deja una tolerancia limitada a la normalización cíclica de la demanda.

2. Márgenes operativos: 10.2%

Los márgenes operativos de las acciones de Carvana mejoraron de un 11% negativo en 2022 a un 9% en los últimos doce meses, lo que demuestra el restablecimiento de los costes de material y el apalancamiento de los costes fijos.

El margen bruto alcanzó el 21% en 18.000 millones de dólares de ingresos, mientras que los ingresos de explotación aumentaron a 2.000 millones de dólares, lo que respalda una hipótesis de margen del 10,2% vinculada a la escala y la disciplina de gastos.

Alcanzar el 10,2% depende de mantener los márgenes brutos cerca del 21% y controlar 2.000 millones de dólares de gastos de explotación, mientras que los precios competitivos o los mayores costes de reacondicionamiento presionan los beneficios rápidamente.

Esto se sitúa por encima del margen operativo del 9% a un año, ya que el apalancamiento de los costes fijos y la mayor contribución unitaria deben persistir, dejando una flexibilidad limitada si la presión de los precios o la inflación de los costes comprimen la rentabilidad.

3. Múltiplo PER de salida: 51,3x

Las acciones cotizan actualmente a 56,84 veces el precio NTM sobre los beneficios normalizados a 2/10/26, con unos múltiplos de beneficios acumulados cercanos a 66 veces, lo que muestra las elevadas expectativas del mercado de una rentabilidad sostenida.

El modelo aplica un múltiplo de salida de 51,3× a los beneficios normalizados en un marco de crecimiento del 31,9% y margen del 10,2%, capitalizando los beneficios terminales sin asumir una nueva revalorización más allá de la ejecución.

Este múltiplo se sitúa por debajo de la hipótesis de mercado de 56,84 veces para 2026, porque el precio actual ya capitaliza el impulso de recuperación, y el modelo reduce el riesgo de expansión normalizando la valoración hacia la durabilidad de la ejecución.

Este múltiplo es inferior al PER histórico a 1 año de 66,5 veces, porque la estabilización de los beneficios reduce la prima especulativa y el modelo asume una compresión que limita el colchón de valoración si el crecimiento o los márgenes son inferiores.

Qué ocurre si las cosas van mejor o peor?

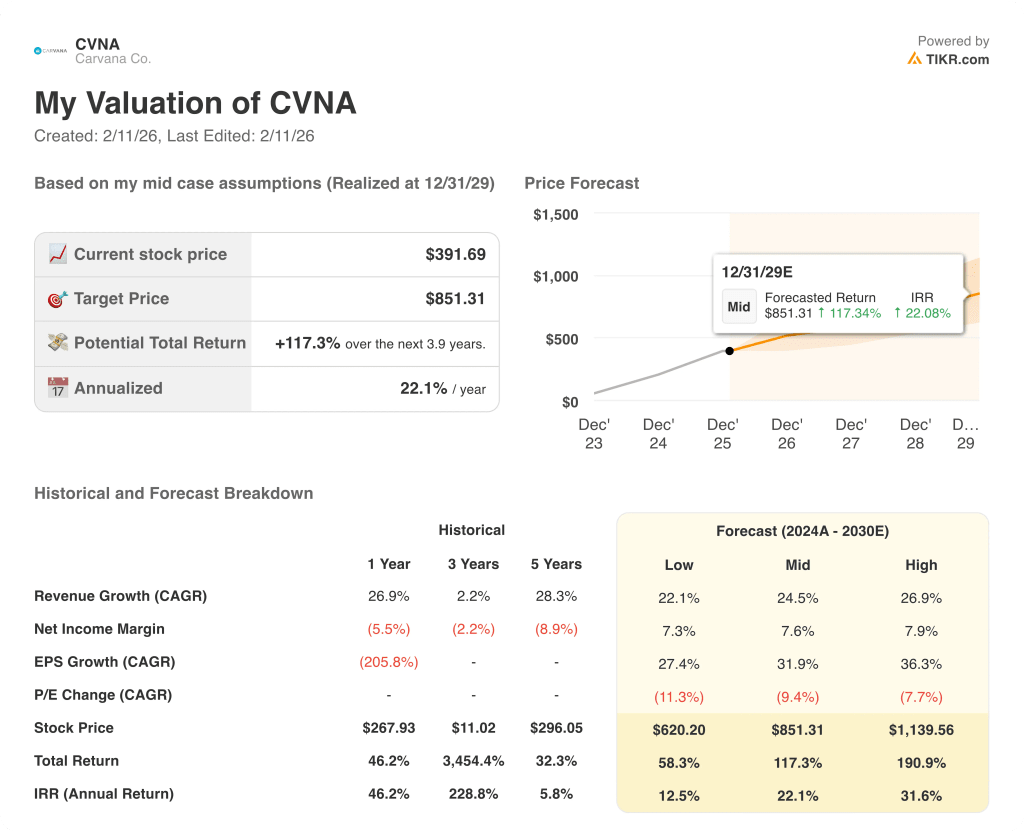

La valoración de las acciones de Carvana refleja la ejecución en el crecimiento de las unidades, la normalización de los márgenes y la disciplina de capital, creando un rango definido hasta 2029.

- Caso Bajo: Si la demanda de vehículos usados se suaviza y el apalancamiento de costes se estanca, los ingresos crecen en torno al 22,1% y los márgenes netos se mantienen cerca del 7,3% → 12,5% de rentabilidad anualizada.

- Caso medio: Si los volúmenes minoristas escalan y se mantiene la disciplina operativa, los ingresos crecen cerca del 24,5% y los márgenes netos mejoran hacia el 7,6% → 22,1% de rentabilidad anualizada.

- Caso alto: Si la densidad logística mejora y la economía unitaria se expande aún más, los ingresos alcanzan alrededor del 26,9% y los márgenes netos se acercan al 7,9% → 31,6% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Carvana a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!