Una acción puede pertenecer a un negocio maravilloso y seguir siendo una inversión terrible. La diferencia radica en lo que el mercado ya espera. Cuando el crecimiento futuro de una empresa se refleja plenamente en el precio actual, ni siquiera una ejecución excelente deja margen para que la acción se revalorice. Usted posee una gran empresa, pero obtiene rendimientos mediocres porque ha pagado por la perfección y sólo ha recibido la excelencia.

Este concepto engaña a muchos inversores porque confunden la calidad de la empresa con la calidad de la inversión. Encuentran una empresa con un crecimiento de beneficios del 20%, fuertes ventajas competitivas y una gestión capaz, y compran sin examinar lo que el precio de las acciones ya supone.

Si el mercado está valorando un crecimiento del 25%, ese resultado del 20% decepcionará, independientemente de lo impresionante que parezca en términos absolutos. Las acciones caen no porque la empresa haya fracasado, sino porque no ha logrado superar unas expectativas ya de por sí elevadas.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

El reto es que las expectativas no están impresas en el certificado de acciones. El mercado no publica un documento que explique qué tasa de crecimiento justifica el precio actual. Hay que hacer ingeniería inversa examinando los múltiplos de valoración, comparándolos con las tasas de crecimiento y evaluando qué hipótesis harían racional el precio actual. Sólo entonces se puede determinar si el mercado está valorando un crecimiento realista, optimista o fantasioso.

Comprender si el crecimiento está en precio separa a los inversores que compran esperanza de los que compran valor. Una acción que cotiza a 40 veces los beneficios puede ser barata si puede mantener un crecimiento del 30% durante una década. El mismo valor es caro si el crecimiento está a punto de desacelerarse al 10%. El múltiplo de valoración por sí solo no dice nada. Lo que importa es la relación entre el precio que se paga y el crecimiento que realmente se recibe.

Qué significa realmente "a precio de mercado

El precio de una acción refleja las expectativas colectivas del mercado sobre los flujos de caja futuros. Cuando los inversores dicen que el crecimiento está "tasado", quieren decir que la valoración actual ya asume un cierto nivel de expansión futura de los beneficios. Si ese crecimiento se materializa exactamente como se espera, la acción debería ofrecer una rentabilidad aproximadamente igual al coste del capital, nada más. La rentabilidad superior requiere que se superen las expectativas o que éstas sigan aumentando.

Piénselo matemáticamente. Una acción que cotiza a 30 veces los beneficios implica que los inversores esperan algo que justifique pagar treinta dólares por cada dólar de beneficio actual. Ese algo es el crecimiento. Si la empresa creciera siempre al 0%, ningún inversor racional pagaría 30 veces. El múltiplo de la prima refleja la expansión prevista que hará que el precio actual parezca razonable en retrospectiva. Cuanto más alto es el múltiplo, más crecimiento está implícito en el precio.

El mercado no siempre acierta con las expectativas de crecimiento, lo que crea oportunidades. A veces subestima el potencial de una empresa, fijando el precio en un crecimiento del 15% cuando es posible alcanzar el 25%. Estas situaciones ofrecen rendimientos asimétricos, ya que si se alcanzan las expectativas se obtiene un rendimiento decente, mientras que si se superan se obtienen ganancias extraordinarias. En otras ocasiones, el mercado sobrevalora el potencial de la empresa, fijando el precio en un crecimiento del 25% cuando lo realista es un 15%. Estas situaciones ofrecen un riesgo asimétrico, ya que si se cumplen las expectativas se obtienen rendimientos mediocres, mientras que si no se alcanzan se producen caídas significativas.

Su trabajo como inversor es formarse una opinión independiente del crecimiento realista y compararlo con lo que supone el mercado. Cuando su estimación supera las expectativas implícitas, el valor puede estar infravalorado incluso a un múltiplo elevado. Cuando su estimación se queda corta, la acción puede estar sobrevalorada aunque el múltiplo parezca razonable. La comparación entre su estimación y la del mercado determina si el crecimiento está en precio, infravalorado o sobrevalorado.

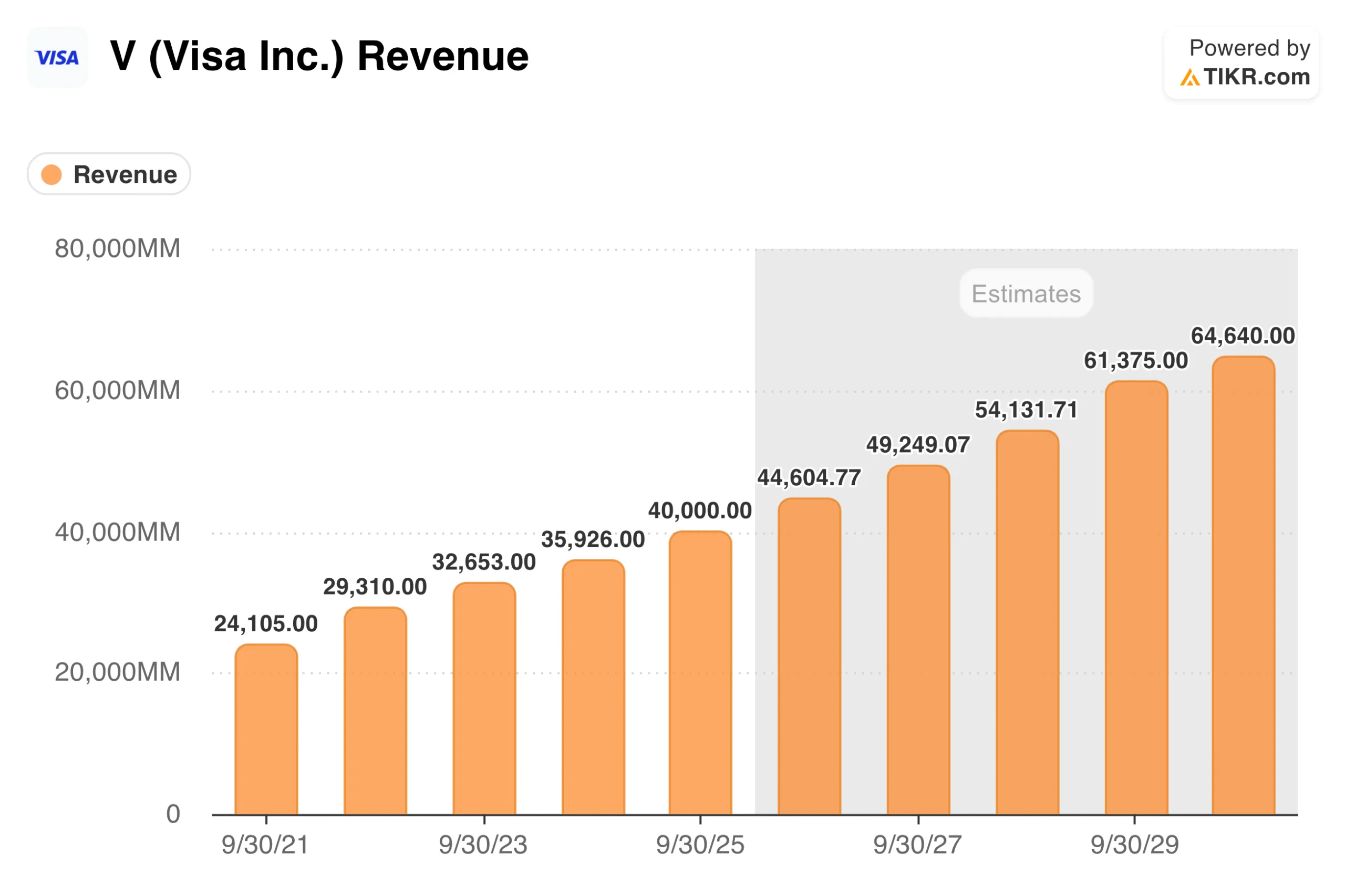

Consejo TIKR: La pestaña Estimaciones de TIKR muestra las expectativas de consenso de los analistas sobre el crecimiento de los ingresos y los beneficios de empresas como Visa(V). Estas estimaciones reflejan los supuestos de referencia incluidos en los precios actuales y proporcionan un punto de partida para evaluar qué crecimiento espera el mercado.

Ingeniería inversa de las expectativas del mercado

Puede estimar la tasa de crecimiento que espera el mercado trabajando hacia atrás desde la valoración actual. Si una acción cotiza a 35 veces los beneficios futuros, puede calcular qué tasa de crecimiento justificaría ese múltiplo dada una tasa de rentabilidad requerida. Las matemáticas no son precisas, pero proporcionan un marco útil para comprender qué supuestos subyacen al precio actual.

Un enfoque simplificado utiliza el concepto de ratio PEG. Si usted cree que un ratio PEG justo es 1,0, una acción a 35 veces los beneficios implica que el mercado espera un crecimiento de los beneficios de aproximadamente el 35%. Si cree que un PEG justo es 1,5 para una empresa de alta calidad, ese múltiplo de 35x implica un crecimiento esperado de alrededor del 23%. El PEG exacto depende de la calidad de la empresa, los tipos de interés y el riesgo, pero el ejercicio revela la magnitud del crecimiento necesario para justificar el precio.

Enfoques más sofisticados descuentan los flujos de caja futuros previstos y calculan la tasa de crecimiento que produce un valor actual igual al precio actual de las acciones. Si se parte de una tasa de descuento del 10% y un múltiplo terminal de 15 veces en el año diez, se puede determinar qué tasa de crecimiento justificaría pagar el precio actual de aquí a entonces. Las calculadoras y hojas de cálculo en línea facilitan este análisis DCF inverso.

Compare la tasa de crecimiento implícita con la que la empresa puede alcanzar de forma realista. Es improbable que una empresa que ha aumentado sus beneficios un 15% anual durante una década acelere de repente hasta el 30%. Una empresa que está entrando en nuevos mercados o lanzando productos de éxito podría superar su tasa histórica. La cuestión es si la tasa de crecimiento implícita entra dentro de un rango realista teniendo en cuenta todo lo que sabemos sobre la empresa y su sector.

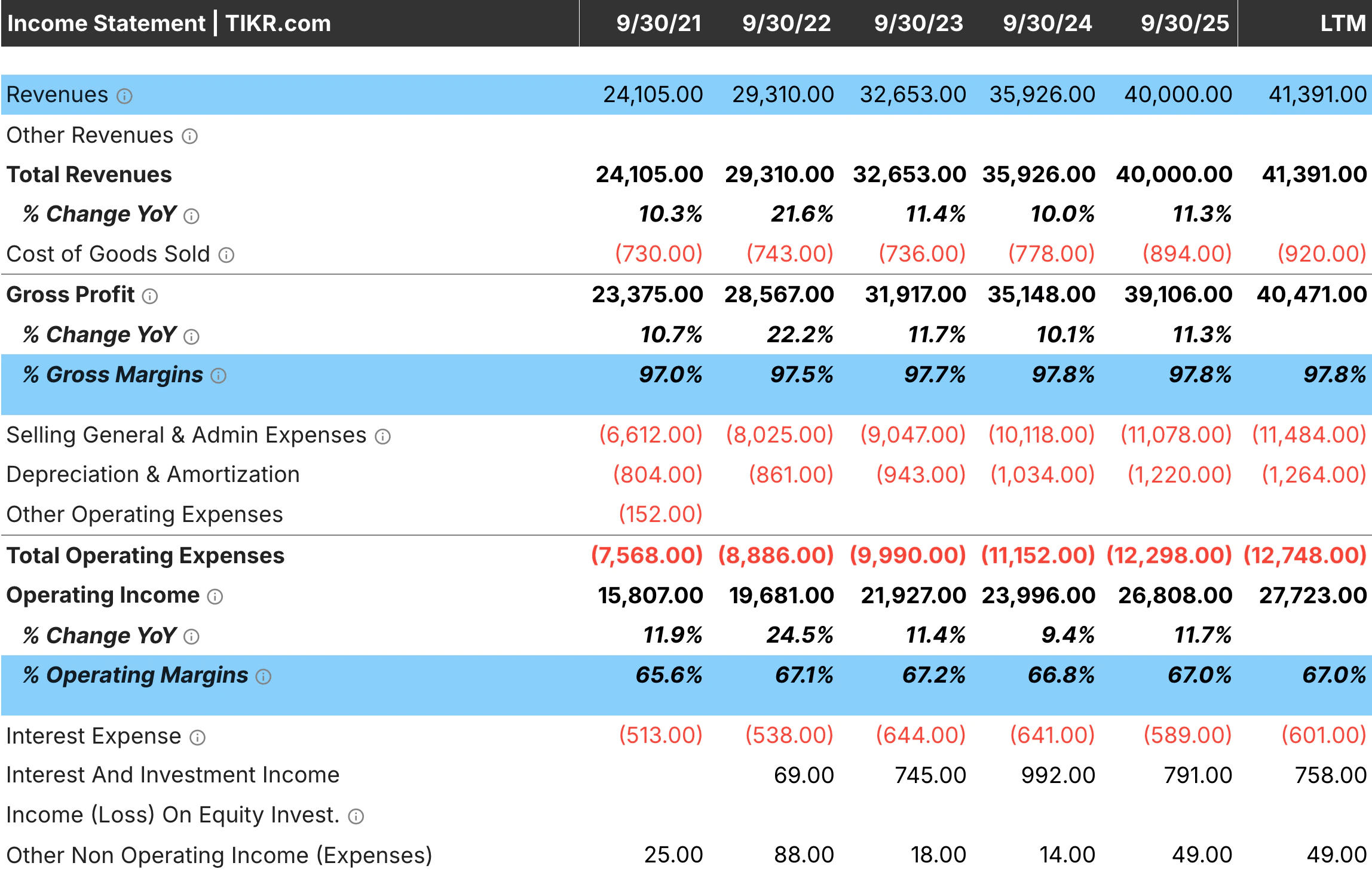

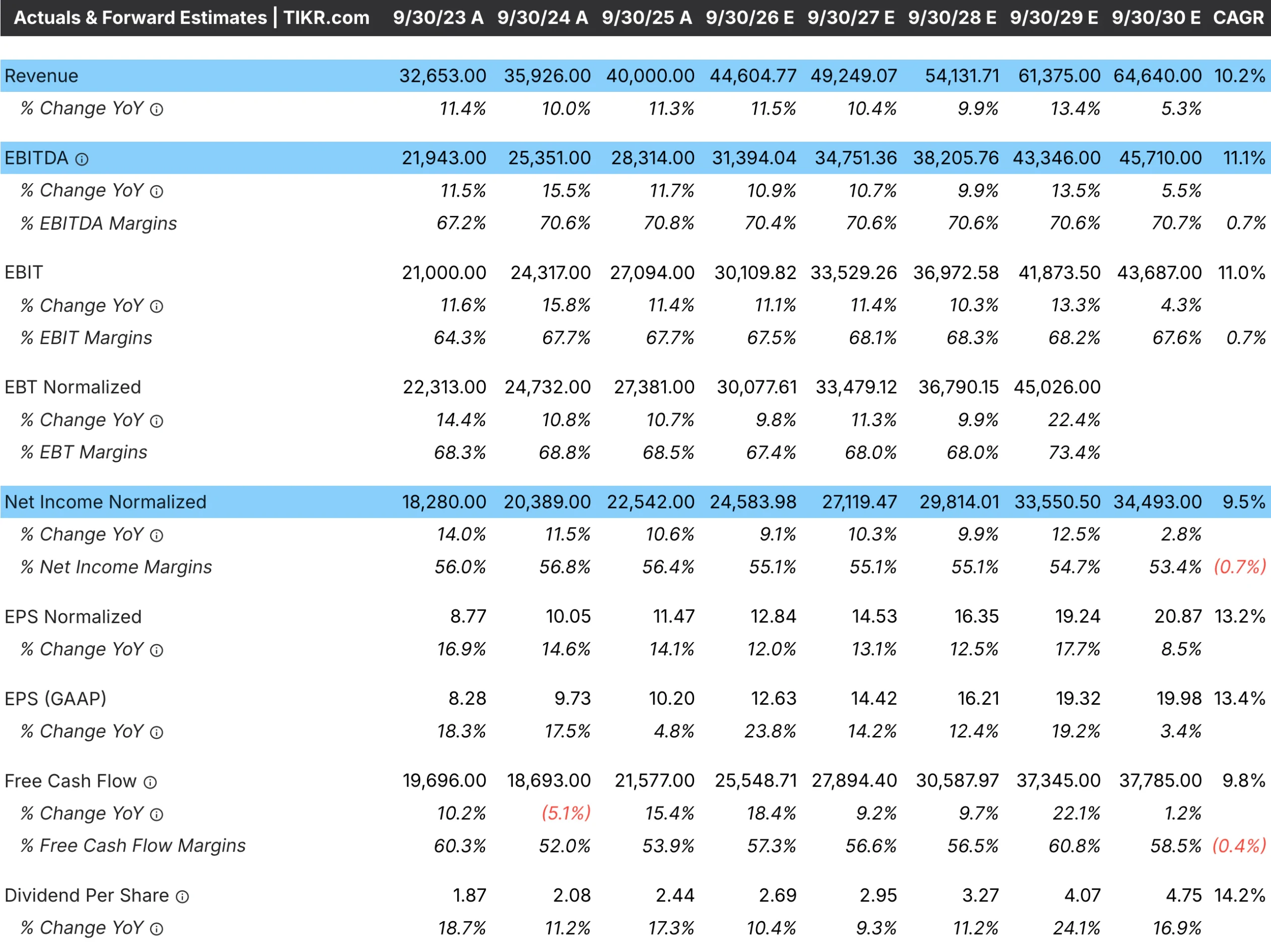

Consejo sobre TIKR: Utilice las tasas de crecimiento históricas de TIKR en las Finanzas detalladas para evaluar lo que la empresa ha logrado realmente. Compárelo con la tasa de crecimiento implícita de la valoración actual para ver si el mercado está extrapolando un rendimiento realista o asumiendo una aceleración.

Señales de advertencia de expectativas excesivas

Ciertos patrones sugieren que el mercado está poniendo precio a un crecimiento que será difícil o imposible de alcanzar. Reconocer estas señales de advertencia ayuda a evitar valores en los que es probable que se produzca una decepción, independientemente de la calidad del negocio.

Los múltiplos de valoración en máximos históricos en relación con la propia historia de la empresa indican expectativas elevadas. Un valor que ha cotizado entre 15 veces y 25 veces los beneficios durante una década y que ahora cotiza a 40 veces es un valor inusual. O bien el negocio ha mejorado fundamentalmente para justificar un múltiplo más alto, o bien las expectativas se han alejado de la realidad. A falta de pruebas claras de un cambio estructural, es más probable que se produzca una reversión a las normas históricas que una valoración superior sostenida.

La desaceleración del crecimiento que acompaña a las altas valoraciones crea un riesgo particular. Una empresa que creció un 30% anual durante cinco años, pero que se ha ralentizado hasta el 20%, puede seguir cotizando según su tasa de crecimiento histórica. El mercado a menudo tarda en ajustar sus expectativas, manteniendo múltiplos premium incluso cuando el motor de crecimiento se enfría. Estas situaciones tienden a resolverse dolorosamente cuando los inversores aceptan finalmente que los días de gloria han terminado.

Las estimaciones de los analistas agrupadas en niveles optimistas sugieren pensamiento de grupo más que análisis independientes. Cuando todos los analistas esperan un crecimiento del 25% y ninguno espera un 15%, el consenso puede reflejar esperanza más que una previsión rigurosa. Examine si las estimaciones han sido sistemáticamente demasiado altas en los últimos años. Si la empresa ha incumplido repetidamente las estimaciones mientras los analistas mantienen proyecciones optimistas, las expectativas actuales pueden ser igualmente poco realistas.

Las valoraciones basadas en la narrativa a menudo superan lo que permiten los fundamentales. Una empresa con un tema popular como la inteligencia artificial, la energía limpia o la transformación digital puede ver cómo su múltiplo se amplía mucho más allá de lo que justificaría su tasa de crecimiento real. La historia se vuelve más importante que los números. Estas situaciones funcionan ocasionalmente cuando la narrativa resulta ser correcta, pero más a menudo terminan con múltiples compresiones cuando el entusiasmo se desvanece.

Consejo TIKR: Los modelos de valoración de TIKR pueden ayudar a mostrar los múltiplos actuales junto con las medias a cinco y diez años. Un valor que cotiza muy por encima de su rango histórico sin la correspondiente mejora fundamental puede tener unas expectativas de crecimiento demasiado elevadas.

Obtenga las instantáneas financieras más actualizadas de miles de valores con TIKR (es gratis) >>>

Cuándo pueden estar justificadas las valoraciones altas

No todos los valores que parecen caros tienen el crecimiento totalmente descontado. Algunas empresas merecen realmente valoraciones superiores porque su crecimiento es más duradero, más seguro o de mayor calidad de lo que aprecia el mercado. Para distinguir estas situaciones de la sobrevaloración hay que examinar qué hace que el crecimiento sea sostenible.

Las ventajas competitivas duraderas apoyan las valoraciones superiores porque aumentan la confianza en que el crecimiento continuará. Una empresa con efectos de red, elevados costes de cambio o marcas insustituibles puede mantener el crecimiento durante más tiempo que sus competidores sin estas protecciones. El mercado puede asignar correctamente un múltiplo más alto a esta durabilidad, pero también puede subestimar cuánto tiempo puede persistir el crecimiento. Cuando los fosos son realmente amplios, incluso los múltiplos superiores pueden resultar baratos.

La capacidad de reinversión es tan importante como la tasa de crecimiento actual. Una empresa que crece un 20% anual con oportunidades de redistribuir el capital con altos rendimientos durante otra década vale más que otra que crece un 20% pero se acerca a la saturación del mercado. La primera tiene años para crecer. El crecimiento de la segunda puede ralentizarse bruscamente una vez que se agoten las oportunidades de expansión. Un múltiplo elevado para la primera puede estar justificado, mientras que el mismo múltiplo para la segunda es excesivo.

El potencial de expansión del margen crea crecimiento más allá de los ingresos. Una empresa que aumente sus ingresos un 15% y amplíe sus márgenes operativos del 15% al 25% en cinco años verá cómo sus beneficios crecen mucho más rápido que sus ventas. Si el mercado se centra en el crecimiento de los ingresos y pasa por alto la oportunidad de los márgenes, puede infravalorar el verdadero potencial de crecimiento de los beneficios. Estas situaciones recompensan a los inversores que miran más allá de los beneficios.

Los vientos de cola seculares pueden prolongar el crecimiento más de lo que sugieren los patrones históricos. Una empresa que se beneficia de los cambios demográficos, la adopción de tecnología o los cambios normativos puede mantener un crecimiento superior a la media mucho más allá de lo que han logrado históricamente empresas comparables. El mercado suele anclarse en las normas históricas y subestima cuánto tiempo pueden persistir las condiciones favorables.

Consejo sobre TIKR: Revise las tendencias de los márgenes y las expectativas de los analistas sobre la expansión de los márgenes en TIKR. Una empresa con potencial tanto de crecimiento de ingresos como de expansión de márgenes puede tener más crecimiento de beneficios del que aprecia el mercado.

El papel de las revisiones de estimaciones

Los precios de las acciones responden no sólo a si las empresas cumplen las expectativas, sino también a si éstas aumentan o disminuyen. Un valor con un crecimiento previsto puede revalorizarse si los analistas siguen elevando las estimaciones. Por el contrario, una acción con expectativas razonables puede bajar si se recortan las estimaciones aunque la empresa funcione adecuadamente.

El aumento de las estimaciones crea un círculo virtuoso. Los analistas aumentan las previsiones, lo que hace que la valoración parezca más razonable, lo que atrae a los compradores, que hacen subir el precio, que se justifica por las estimaciones más altas. En este ciclo, las acciones pueden llegar más lejos de lo que sugeriría la valoración por sí sola, porque el objetivo no deja de moverse.

La caída de las estimaciones crea la dinámica opuesta. Los analistas recortan las previsiones, lo que hace que la valoración parezca exagerada, lo que desencadena ventas, que hacen bajar el precio, lo que provoca más recortes de las estimaciones a medida que se deteriora el sentimiento. Incluso un valor con unas expectativas iniciales razonables puede sufrir caídas prolongadas cuando el ciclo de revisión de las estimaciones se vuelve negativo.

La dirección de las revisiones de las estimaciones suele ser más importante que el nivel absoluto para el rendimiento de las acciones a corto plazo. Una empresa cuyo crecimiento previsto sea del 20% y cuyas estimaciones aumenten al 22% superará probablemente a otra cuyo crecimiento previsto sea del 25% y cuyas estimaciones disminuyan al 23%. La primera está superando las expectativas al alza, mientras que la segunda no alcanza las expectativas a la baja, aunque el crecimiento de la segunda empresa sea mayor en términos absolutos.

El seguimiento del impulso de las estimaciones ayuda a identificar si es probable que las expectativas de crecimiento aumenten o disminuyan con respecto a los niveles actuales. Las revisiones al alza constantes sugieren que el mercado aún está alcanzando el verdadero potencial de la empresa. Las constantes revisiones a la baja sugieren que el mercado está reconociendo tardíamente que el crecimiento se está ralentizando.

Consejo TIKR: Siga las revisiones de las estimaciones a lo largo del tiempo en la pestaña Estimaciones de TIKR. Las empresas cuyas estimaciones aumentan constantemente pueden tener un crecimiento que aún no se valora lo suficiente. Aquellas con estimaciones a la baja pueden tener un crecimiento sobrevalorado.

Evalúe sus propias expectativas de crecimiento

Las expectativas del mercado sólo importan en relación con su propia visión. Para determinar si el crecimiento está en precio, necesita una evaluación independiente del crecimiento que la empresa puede alcanzar de forma realista en su horizonte de inversión.

Elabore su estimación de crecimiento de abajo arriba en lugar de extrapolar las tasas históricas. Examine los factores que impulsan el crecimiento de los ingresos: aumento del volumen, incremento de los precios, nuevos productos, expansión geográfica y aumento de la cuota de mercado. Evalúe la sostenibilidad de cada impulsor. Una empresa que ha crecido gracias a las subidas de precios puede encontrarse con límites si los clientes se vuelven sensibles a los precios. Una que gane cuota en un mercado en crecimiento puede tener más recorrido.

Considere el efecto base. Una empresa que ha pasado de 1.000 a 10.000 millones de dólares de ingresos tiene más dificultades para multiplicar por 10 su crecimiento inicial. A las grandes empresas les resulta cada vez más difícil mantener altas tasas de crecimiento porcentual porque el crecimiento absoluto en dólares necesario se vuelve enorme. Una tasa de crecimiento del 20% que era fácil con 1.000 millones de dólares requiere 20.000 millones de dólares de ingresos incrementales con 100.000 millones de dólares.

Examine lo que dice la dirección sobre las expectativas de crecimiento y su historial de cumplimiento de las previsiones. Los líderes que pronostican sistemáticamente un crecimiento del 15% y alcanzan el 18% tienen un patrón de prometer menos y cumplir más. Los que prevén un 25% y alcanzan un 15% tienen un patrón de decepción. La precisión del pasado ayuda a calibrar el peso que hay que dar a las previsiones actuales.

Aplique el escepticismo adecuado. Las empresas siempre pintan cuadros optimistas de su futuro. Los analistas suelen aceptar las descripciones de la dirección de forma acrítica. Su trabajo consiste en identificar los puntos en los que la realidad podría no cumplir las expectativas y los puntos en los que podría superarlas. Una estimación conservadora del crecimiento que resulte acertada es más valiosa que una optimista que decepcione.

Consejo sobre TIKR: Utilice los datos financieros históricos de TIKR para basar sus hipótesis de crecimiento en los resultados reales de la empresa. Compare su estimación con las expectativas de consenso para ver si es más o menos optimista que el mercado.

Lo que hay que saber de TIKR

Determinar si el crecimiento tiene precio es esencial para evitar la trampa de comprar grandes empresas a precios terribles. Una empresa de alta calidad puede seguir generando escasos rendimientos de inversión si el precio de las acciones ya refleja todo el crecimiento que se materializará. Su rentabilidad no depende del crecimiento absoluto, sino del crecimiento relativo a las expectativas.

La evaluación requiere una ingeniería inversa de las hipótesis de crecimiento del mercado, comparándolas con expectativas realistas basadas en los fundamentos del negocio, y vigilando para detectar señales de advertencia de que las expectativas se han vuelto excesivas. Las valoraciones elevadas en relación con la historia, la desaceleración del crecimiento, el optimismo generalizado de los analistas y el entusiasmo impulsado por la narrativa sugieren que el crecimiento puede estar totalmente sobrevalorado o sobrevalorado. Las ventajas competitivas duraderas, las largas pistas de reinversión y el potencial de expansión de los márgenes pueden justificar valoraciones elevadas cuando se entienden correctamente.

TIKR proporciona los datos necesarios para realizar esta evaluación de forma sistemática. Los datos financieros históricos revelan el crecimiento que la empresa ha logrado realmente. Las estimaciones de los analistas reflejan las expectativas del mercado. El historial de valoración indica si los múltiplos actuales son elevados. Juntas, estas herramientas le ayudan a determinar si está pagando un precio justo por el crecimiento futuro o si está pagando de más por unas expectativas que quizá nunca se materialicen.

Las mejores inversiones combinan un auténtico potencial de crecimiento con expectativas razonables. Para encontrarlas es necesario comprender tanto lo que la empresa puede conseguir como lo que el precio de las acciones ya supone.

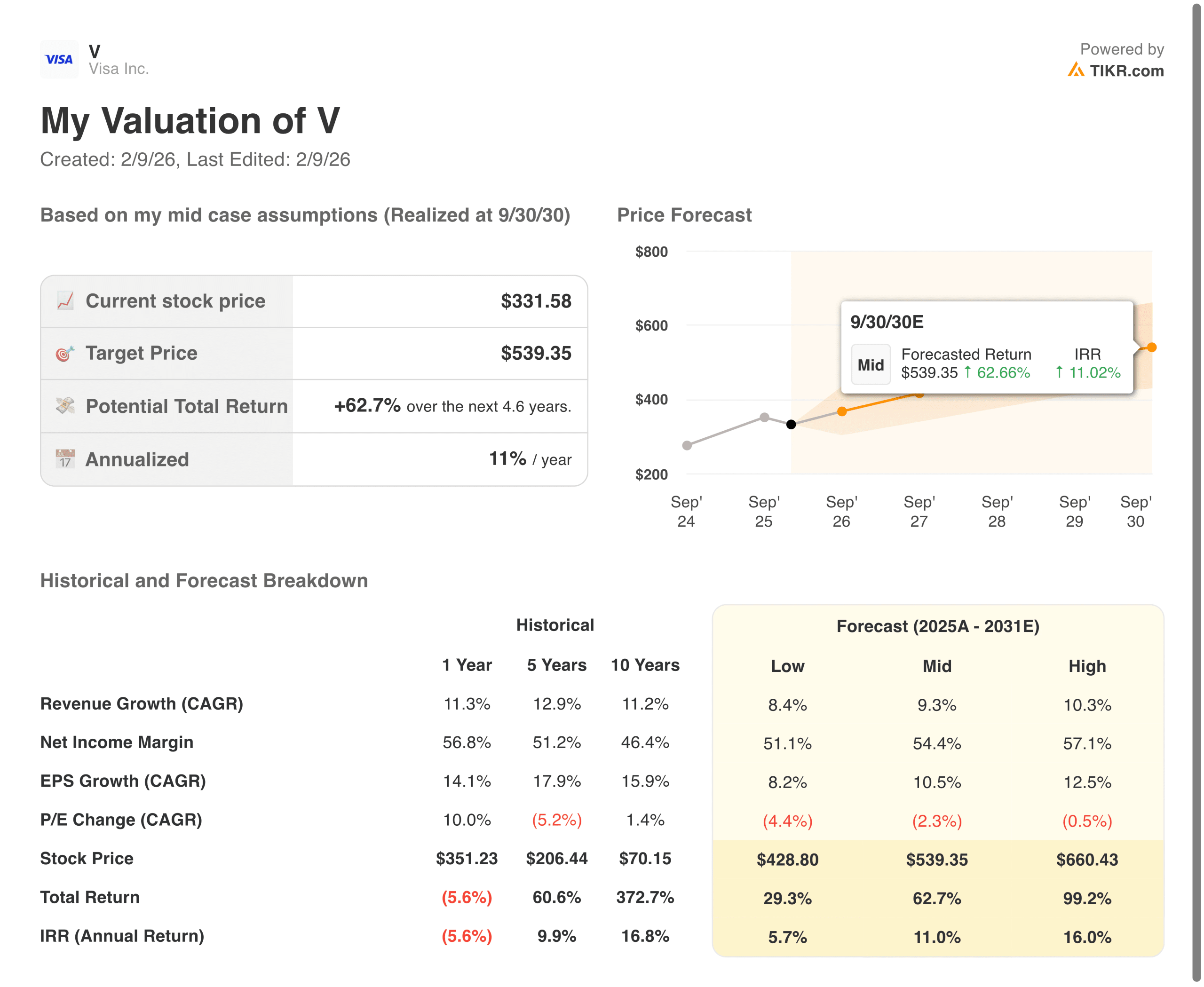

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!