Las recompras de acciones se han convertido en una de las principales formas que tienen las empresas de devolver efectivo a los accionistas. En los últimos años, las autorizaciones de recompra han superado regularmente los pagos de dividendos, convirtiendo las recompras en un componente fundamental de la rentabilidad total para el accionista.

Sin embargo, a diferencia de los dividendos, que proporcionan un valor claro e inmediato, las recompras pueden crear o destruir valor dependiendo de cómo se ejecuten. El mismo programa de recompra que enriquece a los accionistas a largo plazo en un escenario los empobrece en otro.

El debate en torno a las recompras a menudo pasa por alto este matiz. Los críticos argumentan que las recompras manipulan los beneficios por acción, recompensan a los ejecutivos a expensas de los accionistas y desvían capital de la inversión productiva.

Los defensores replican que devolver el exceso de efectivo a los accionistas es exactamente lo que la dirección debe hacer cuando las oportunidades internas son limitadas. Ambos bandos tienen argumentos válidos, pero ninguno de ellos capta la imagen completa. Las recompras son una herramienta, y como cualquier herramienta, su valor depende totalmente de cómo se utilicen.

La variable clave es el precio. Una empresa que recompra acciones muy por debajo de su valor intrínseco transfiere riqueza de los accionistas vendedores a los accionistas restantes. Cada dólar gastado en recompras genera más de un dólar de valor empresarial, creando una ganancia inmediata para los titulares.

Una empresa que recompra acciones a un precio muy superior al valor intrínseco hace lo contrario, gastando el capital de los accionistas para adquirir menos de un dólar de valor por cada dólar gastado. La misma acción que crea valor en un caso, lo destruye en el otro.

La evaluación de las recompras requiere examinar la valoración en el momento de la recompra, si las acciones se están retirando realmente o simplemente compensando la dilución, cómo se comparan las recompras con los usos alternativos del capital y si los incentivos de la dirección se alinean con los intereses de los accionistas.

Esta guía explica cómo evaluar si las recompras de una empresa benefician realmente a los accionistas y cómo utilizar el TIKR para identificar las pautas que distinguen la creación de valor de la destrucción de valor.

Valoración en el momento de la compra

La matemática de las recompras es sencilla. Cuando una empresa recompra acciones por debajo de su valor intrínseco, los accionistas restantes poseen un mayor porcentaje de la empresa a un coste inferior al valor de la misma. Cuando una empresa recompra acciones a un precio superior al valor intrínseco, los accionistas restantes poseen más de una empresa que vale menos que el capital consumido. El precio relativo al valor determina si las recompras ayudan o perjudican.

Esto parece obvio, pero muchas empresas lo ignoran por completo. Recompran acciones agresivamente cuando los precios de las acciones son altos y el efectivo es abundante, luego detienen las recompras cuando los precios caen y el efectivo es necesario para las operaciones. Este patrón es precisamente retrógrado desde el punto de vista de la creación de valor. Equivale a comprar caro y vender barato, destruyendo valor para el accionista con cada transacción.

Los mejores asignadores de capital hacen lo contrario. Recompran agresivamente durante las caídas del mercado o cuando sus acciones están temporalmente en desgracia, y luego conservan efectivo cuando las valoraciones se estiran. Este enfoque anticíclico requiere que la dirección tenga una visión clara del valor intrínseco y la disciplina para actuar en contra del sentimiento del mercado. Pocos equipos directivos poseen ambas cualidades, razón por la cual la mayoría de los programas de recompra no consiguen crear un valor significativo.

Examine el historial de recompras de la empresa en relación con la cotización de sus acciones. Si las recompras alcanzaron su punto álgido cuando las acciones estaban en máximos históricos y cesaron cuando cayeron un 40%, la dirección compraba mucho y dejaba de comprar poco. Si las recompras se aceleraron durante los periodos de debilidad de las acciones, la dirección demostró la disciplina que crea valor. El patrón a lo largo de varios años revela si la dirección trata las recompras como una creación de valor o como un uso por defecto del exceso de efectivo.

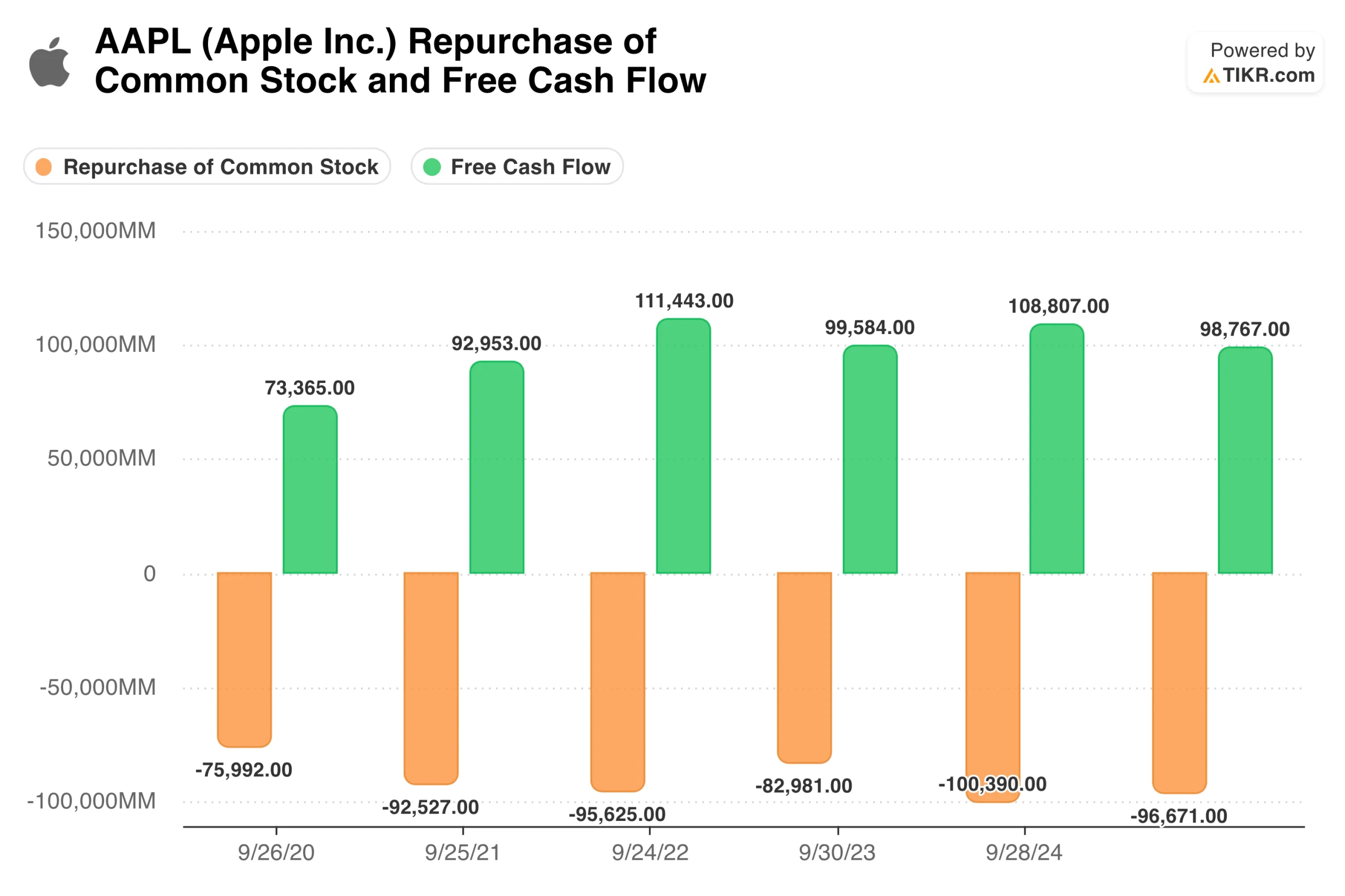

Consejo TIKR: Compare la actividad histórica de recompra de la empresa con su gráfico de cotización, como se muestra para Apple(AAPL) más arriba. El Estado de Flujo de Caja de TIKR muestra las recompras de acciones por periodo, que puede superponer con el historial de precios para ver si la dirección compró a valoraciones atractivas o poco atractivas.

Reducción real del número de acciones

Un programa de recompra sólo beneficia a los accionistas si reduce el número de acciones en circulación. Muchas empresas anuncian grandes autorizaciones de recompra y las ejecutan en su totalidad, pero el número de acciones se mantiene estable o incluso aumenta con el tiempo. Las recompras son reales, pero se limitan a compensar la dilución de la compensación basada en acciones en lugar de reducir la base de capital.

Este patrón es particularmente común en las empresas tecnológicas, donde la compensación en acciones representa una parte significativa de la remuneración de los empleados. Una empresa puede recomprar 500 millones de dólares de acciones al año mientras emite 600 millones de dólares en compensación basada en acciones. El titular de la recompra parece impresionante, pero los accionistas acaban teniendo más acciones de las que tenían al principio. El programa de recompra es esencialmente una transferencia de los accionistas a los empleados disfrazada de devolución de capital.

Siga el recuento real de acciones a lo largo del tiempo en lugar de confiar en las cantidades de recompra anunciadas. Una empresa que ha reducido el número de acciones en circulación en un 3% anual durante una década ha devuelto realmente capital a los accionistas a través de recompras. Una empresa que ha mantenido un recuento de acciones plano a pesar de las recompras constantes se ha limitado a neutralizar la dilución. Ambas pueden anunciar programas de recompra similares, pero sólo una está reduciendo realmente el pastel que se reparten los accionistas.

El rendimiento de las recompras ajustado a la dilución ofrece una imagen más clara que las recompras brutas. Calcula el cambio neto en las acciones en circulación como porcentaje del recuento inicial. Una empresa que gasta el 4% de su capitalización bursátil en recompras pero experimenta una dilución anual del 2% tiene un rendimiento neto de recompra de sólo el 2%. La cifra bruta exagera a la mitad el rendimiento real para los accionistas.

Consejo sobre TIKR: Revise las acciones en circulación a lo largo de varios años en las Finanzas detalladas de TIKR. Compare la tendencia en el recuento de acciones con los importes de recompra comunicados. Una reducción del número de acciones confirma que las recompras están creando valor. Un recuento plano o creciente a pesar de las recompras indica que la dilución está consumiendo los beneficios, algo que Apple ha demostrado a lo largo del tiempo, según el gráfico anterior.

Recompra de acciones frente a otras opciones de asignación de capital

La asignación de capital consiste en elegir entre distintas alternativas. Cada dólar gastado en recompras es un dólar no gastado en reinversión, adquisiciones, reducción de deuda o dividendos. Las recompras crean valor sólo cuando representan el mejor uso disponible de ese capital. Una empresa que recompra acciones dejando de lado oportunidades de inversión de alto rendimiento está cometiendo un error, incluso si las acciones tienen un precio atractivo.

La cuestión de la reinversión es lo primero. Si una empresa puede invertir capital en su negocio con rendimientos muy superiores a su coste de capital, por lo general debería hacerlo en lugar de recomprar acciones. Un minorista con oportunidades de abrir nuevas tiendas rentables, una empresa de software con productos por desarrollar o un fabricante con capacidad de expansión deberían invertir antes de devolver el capital. Las recompras tienen sentido cuando las oportunidades internas son limitadas o cuando el rendimiento de la inversión incremental ha disminuido.

La reducción de la deuda ofrece a veces mejores rendimientos ajustados al riesgo que las recompras. Una empresa con un apalancamiento significativo puede crear más valor amortizando deuda que recomprando acciones, sobre todo si los tipos de interés son altos o los diferenciales de crédito son amplios. La reducción de la deuda mejora la flexibilidad financiera, disminuye los gastos por intereses y reduce el riesgo de dificultades durante las recesiones. Un rendimiento seguro de la reducción de la deuda puede superar el rendimiento incierto de las recompras a valoraciones cuestionables.

Los dividendos ofrecen una alternativa que permite a los accionistas tomar sus propias decisiones de asignación. Un dividendo pone efectivo en manos de los accionistas para que lo utilicen como consideren oportuno. Una recompra supone que la recompra de acciones es el mejor uso de ese efectivo, lo que requiere que la dirección acierte en la valoración. Para las empresas sin una visión clara del valor intrínseco, los dividendos pueden ser la forma más honesta de devolver capital.

Consejo TIKR: Examine el rendimiento del capital en la sección Ratios de TIKR junto con la actividad de recompra. Una empresa con un ROC elevado y abundantes oportunidades de reinversión debería invertir en lugar de recomprar. Las recompras tienen más sentido cuando el ROC está maduro y las oportunidades de inversión son limitadas.

Evalúe el rendimiento del capital para encontrar valores con una sólida situación financiera que pueda comprar hoy mismo (gratis con TIKR) >>>

Incentivos y motivaciones de la dirección

Los equipos directivos tienen incentivos que pueden no coincidir con los intereses de los accionistas en lo que respecta a las recompras. Comprender estas motivaciones ayuda a distinguir las recompras que crean valor de las que se realizan por interés propio.

Los objetivos de beneficios por acción crean incentivos problemáticos. Cuando la remuneración de los ejecutivos está vinculada a objetivos de BPA, la dirección puede alcanzarlos reduciendo el número de acciones en lugar de aumentar los beneficios. Una empresa que no puede hacer crecer su negocio puede recomprar acciones de forma agresiva simplemente para mantener el crecimiento del BPA y activar el pago de bonificaciones. Las recompras sirven a la dirección más que a los accionistas, sobre todo cuando se ejecutan a valoraciones poco atractivas.

Los programas de opciones sobre acciones crean conflictos adicionales. Los ejecutivos que tienen opciones se benefician de los precios más altos de las acciones, independientemente de cómo se alcancen esos precios. Las recompras que reducen el número de acciones y aumentan el BPA pueden elevar el precio de las acciones a corto plazo, aunque destruyan valor a largo plazo. Los directivos obtienen beneficios del ejercicio de las opciones, mientras que los accionistas soportan el coste de pagar en exceso por las acciones recompradas.

El calendario de recompras en torno a las concesiones de acciones puede revelar las motivaciones. Algunas empresas aceleran las recompras antes del final de los períodos de medición para reconocer la compensación, o las ralentizan cuando los ejecutivos están vendiendo. Estos patrones sugieren que la dirección está utilizando el calendario de recompra para beneficiar a las personas con información privilegiada en lugar de maximizar el valor para todos los accionistas. Una ejecución coherente, independientemente de los ciclos de retribución, indica una mejor alineación.

Examine si la dirección comunica un marco claro para las decisiones de recompra. ¿Expresan un punto de vista sobre el valor intrínseco y cómo se compara con el precio actual? ¿Explican por qué las recompras representan el mejor uso del capital frente a otras alternativas? Los directivos que estudian detenidamente la asignación de capital pueden explicar sus motivos. Los que utilizan las recompras por defecto o para la gestión de beneficios normalmente no pueden hacerlo.

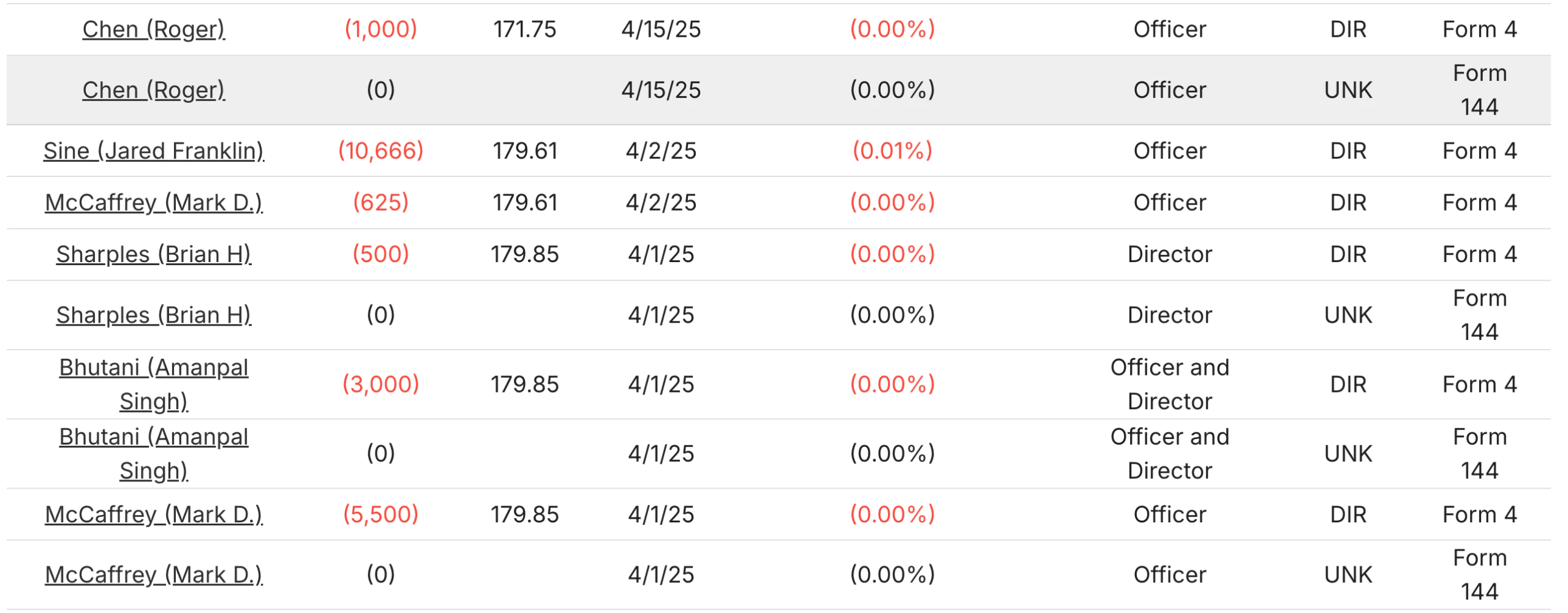

Consejo de TIKR: Revise las estructuras de retribución de los ejecutivos en las declaraciones de representación y compare el calendario de recompras con el de concesión y devengo de acciones. La pestaña Propiedad de TIKR muestra las transacciones con información privilegiada, como las recientes de Apple, que pueden coincidir con la actividad de recompra, lo que le permite comparar y contrastar la información.

Sostenibilidad del flujo de caja

Las recompras deben financiarse con un flujo de caja libre sostenible en lugar de con deuda o ventas de activos. Una empresa que pide prestado para recomprar acciones está aumentando el riesgo financiero para impulsar las métricas por acción. Una empresa que genera sistemáticamente un flujo de caja libre superior a sus necesidades de reinversión puede recomprar acciones sin poner a prueba su balance.

Calcule si la empresa genera suficiente flujo de caja libre para financiar cómodamente su programa de recompra. Una empresa que genere 1.000 millones de dólares anuales de flujo de caja libre puede sostener indefinidamente 500 millones de recompras anuales sin dejar de invertir en crecimiento, pagar dividendos y mantener la flexibilidad financiera. Una empresa que produce 500 millones de dólares de flujo de caja libre pero recompra 800 millones de dólares anuales está agotando sus reservas de efectivo o endeudándose para financiar las recompras.

La ciclicidad es importante para la sostenibilidad. Una empresa puede generar un amplio flujo de caja libre en el punto álgido de su ciclo, pero un flujo de caja mínimo en el punto más bajo. Si las recompras se ajustan al pico de generación de tesorería, resultan insostenibles cuando las condiciones se normalizan. Los mejores programas se ajustan a la generación de caja en el punto más bajo, lo que permite una aceleración cuando los tiempos son buenos, pero manteniendo una línea de base que persiste durante las recesiones.

Las recompras financiadas con deuda merecen especial atención. Apalancarse para recomprar acciones es apostar a que las acciones están infravaloradas por encima del coste de la deuda. Esta apuesta a veces sale bien, pero aumenta el riesgo financiero y reduce la flexibilidad para futuras oportunidades. Las empresas que se endeudan habitualmente para financiar recompras están dando prioridad al crecimiento de las ganancias por acción a corto plazo frente a la estabilidad financiera a largo plazo.

Consejo TIKR: Compare el flujo de caja libre con el gasto en recompras en el Estado de Flujo de Caja de TIKR durante varios años. Los programas sostenibles muestran recompras sistemáticamente por debajo de la generación de flujo de caja libre. Los programas no sostenibles muestran que las recompras superan el flujo de caja libre, financiadas por el aumento de la deuda.

Analice el flujo de caja libre de más de 75.000 valores de todo el mundo con TIKR (es gratis) >>>

Patrones que indican creación de valor

Ciertos patrones sugieren que un programa de recompra está realmente creando valor para los accionistas a largo plazo en lugar de servir a otros fines.

La ejecución anticíclica indica una asignación disciplinada del capital. Una empresa que aceleró las recompras durante el pánico bursátil de 2020 o la venta masiva de 2022 estaba comprando cuando los precios estaban bajos. Una empresa que detuvo las recompras durante esos periodos y las reanudó cuando los precios se recuperaron estaba comprando caro. La voluntad de actuar en contra del sentimiento, comprando más cuando otros tienen miedo, distingue los programas de creación de valor de los mecánicos.

La reducción constante del número de acciones durante periodos prolongados confirma que las recompras están realmente devolviendo capital en lugar de simplemente compensar la dilución. Una empresa que ha reducido su número de acciones en un 30% durante una década ha aumentado significativamente el derecho de cada acción restante sobre el negocio. El efecto compuesto de la reducción sostenida de acciones puede ser sustancial.

La comunicación de la dirección que hace hincapié en el valor por encima del volumen sugiere una ejecución meditada. Los directivos que discuten el valor intrínseco, explican su marco de valoración y describen cómo se toman las decisiones de recompra tienen más probabilidades de ejecutar inteligentemente. Aquellos que enfatizan el tamaño de la autorización o el total de dólares gastados sin referencia al valor pueden estar optimizando las apariencias en lugar de los beneficios.

Las compras internas junto con las recompras corporativas alinean los intereses. Cuando los ejecutivos, como los de GoDaddy(GDDY), compran o venden acciones con su propio dinero al mismo tiempo que la empresa recompra acciones, como ocurrió en abril de 2025, los incentivos están alineados. Están apostando su capital personal a la misma tesis que guía las recompras corporativas. Esta alineación proporciona confianza o preocupación en que la dirección realmente cree que las acciones están infravaloradas.

Consejo de TIKR: Utilice la pestaña Propiedad de TIKR para comprobar si las personas con información privilegiada compran acciones personalmente durante los periodos de recompra de acciones por parte de la empresa. La concordancia entre las compras personales y las corporativas sugiere una auténtica convicción sobre la valoración.

La conclusión de TIKR

Las recompras de acciones pueden ser poderosas herramientas de creación de valor o mecanismos de destrucción de valor, dependiendo totalmente de cómo se ejecuten. La diferencia entre un gran programa de recompra y uno deficiente radica en la disciplina de valoración, la reducción real del número de acciones, la comparación con usos alternativos del capital, los incentivos de la dirección y la sostenibilidad de la financiación.

Los mejores programas de recompra recompran acciones cuando los precios están por debajo del valor intrínseco, reducen el número de acciones en lugar de limitarse a compensar la dilución, representan el uso más rentable del capital disponible, alinean los incentivos de la dirección con los intereses de los accionistas y se financian con un flujo de caja libre sostenible. Los programas que carecen de estas características pueden aumentar el BPA a corto plazo y destruir el valor a largo plazo.

TIKR proporciona datos para evaluar sistemáticamente la calidad de las recompras. El Estado de Flujo de Caja revela los importes de recompra a lo largo del tiempo. Las tendencias en el recuento de acciones muestran si las recompras están reduciendo realmente los fondos propios. Las métricas ROC y de reinversión indican si el capital tiene mejores usos alternativos. Los datos de transacciones con información privilegiada revelan si la dirección está alineada con la actividad de recompra de la empresa.

No todas las recompras son iguales. Entender cuáles crean valor y cuáles lo destruyen le ayuda a identificar las empresas en las que la asignación de capital juega a su favor y a evitar aquellas en las que juega en su contra.

Valore cualquier acción en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda determinar rápidamente si una acción está infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!