Puntos clave:

- Liderazgo en seguridad de IA: PANW está captando la demanda temprana de seguridad de IA con Prisma AIRS 2.0, abordando el 94% de las organizaciones que carecen de barandillas de seguridad de IA.

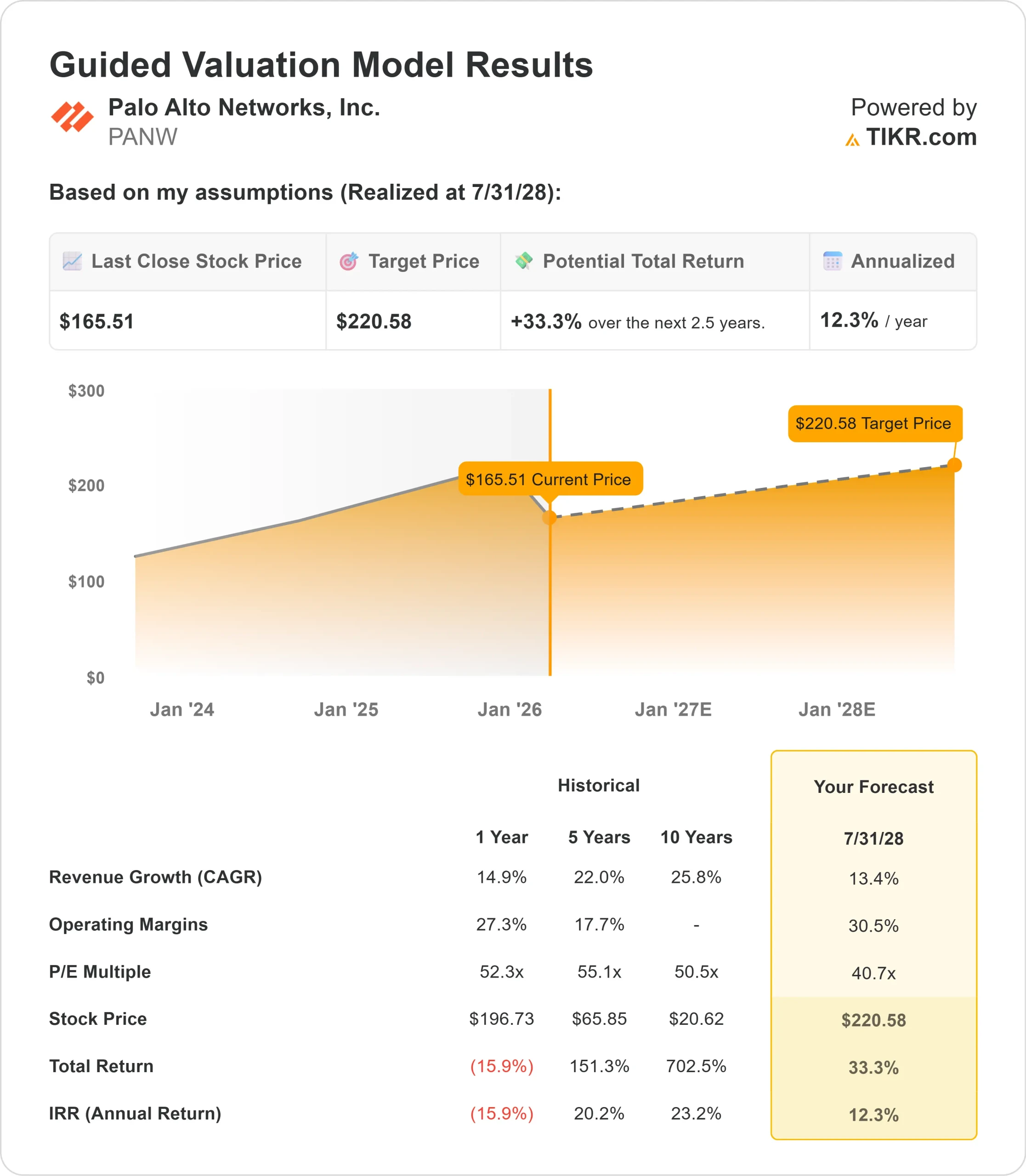

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de PANW podrían alcanzar los 221 dólares en julio de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 33% desde el precio actual de 166 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 12% en los próximos 2,5 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Palo Alto Networks(PANW) obtuvo unos resultados excepcionales en el primer trimestre del ejercicio fiscal 2026, superando las expectativas en todas las métricas guiadas y demostrando el impacto de su estrategia de plataformización.

La compañía logró un crecimiento del 24% en RPO, una expansión del 29% en NGS ARR y un crecimiento del 16% en ingresos totales. Nikesh Arora, consejero delegado de la empresa, destacó que los clientes están pasando de gestionar una proliferación de proveedores a exigir resultados de seguridad superiores a través de plataformas unificadas.

- El panorama de las amenazas está evolucionando más rápido de lo previsto debido a la IA. Recientemente, una importante plataforma de IA informó del primer caso conocido de un agente de IA que realizaba de forma autónoma un ciberataque a gran escala por parte de un Estado-nación. Esto marcó un punto de inflexión en el que los hackers de IA ya no son una amenaza futura, sino una realidad presente.

- SASE tuvo un trimestre fenomenal, con un crecimiento del ARR del 34% para superar los 1.300 millones de dólares. Esto convierte a Palo Alto en el proveedor de SASE de más rápido crecimiento a escala. En la actualidad, la empresa presta servicio a unos 6.800 clientes de SASE, entre los que se encuentra un tercio de la lista Fortune 500.

- Los cortafuegos de software están emergiendo como una joya oculta. Los ingresos por productos crecieron un 23%, y casi la mitad se debe ahora a factores de forma de software. A medida que la transformación de la IA acelera el crecimiento de la carga de trabajo en la nube, los cortafuegos de software proporcionan una protección esencial en tiempo de ejecución para los nuevos centros de datos de IA.

- XSIAM continuó su trayectoria, con aproximadamente 470 clientes, cada uno con un promedio de más de 1 millón de dólares en ARR. La plataforma procesa 15 petabytes de telemetría al día. Más del 60% de los clientes desplegados han reducido su tiempo medio de respuesta de días o semanas a minutos.

- La empresa anunció dos importantes adquisiciones. La adquisición de CyberArk sigue su curso para el cierre del tercer trimestre fiscal, con un apoyo abrumador de los accionistas. La adquisición de Chronosphere, por 3 350 millones de dólares, aborda el mercado de la observabilidad y ofrece capacidades completas a un tercio del coste de los competidores.

La dirección elevó su objetivo de ARR de NGS para el ejercicio fiscal 2030 de 15.000 a 20.000 millones de dólares, lo que refleja la confianza en la solidez del negocio principal y las oportunidades en expansión.

Qué dice el modelo de las acciones de Palo Alto Networks

Analizamos la transformación de Palo Alto Networks en un proveedor integral de plataformas de ciberseguridad con un mercado potencial en expansión.

La empresa se beneficia de múltiples impulsores del crecimiento. La plataformización sigue acelerándose a medida que los clientes consolidan productos puntuales dispares.

La seguridad de la IA representa una gran oportunidad, ya que el 94% de las organizaciones carecen de las barreras de seguridad necesarias, a pesar de que el 78% están adoptando la transformación de la IA.

Utilizando una previsión de crecimiento anual de los ingresos del 13,4% y márgenes operativos del 30,5%, nuestro modelo proyecta que las acciones subirán a 221 dólares en 2,5 años. Esto supone un múltiplo precio/beneficios de 40,7 veces.

Esto representa una compresión de las medias históricas de PER de Palo Alto de 52,3x (un año) y 52,1x (tres años). El múltiplo más bajo reconoce la complejidad de la integración de dos adquisiciones importantes y la compresión normal del múltiplo a medida que la empresa crece.

El valor real radica en capturar el cambio hacia la plataformización mientras se expande en los mercados de seguridad de identidad y observabilidad que experimentan puntos de inflexión debido a la IA.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de PANW:

1. Crecimiento de los ingresos: 13,4

El crecimiento de Palo Alto se centra en la demanda estructural de plataformización y seguridad de IA.

- La empresa registró un crecimiento total de los ingresos del 16% en el primer trimestre, con fuerza en SASE, cortafuegos de software y XSIAM.

- La dirección espera que este impulso continúe a medida que las empresas consoliden productos puntuales en plataformas unificadas.

- El ARR de SASE creció un 34% hasta los 1.300 millones de dólares, superando a los proveedores públicos independientes de SASE.

- Los cortafuegos de software representan ahora el 44% de los ingresos por productos, frente al 38% del año pasado, a medida que se acelera la migración de la carga de trabajo a la nube.

- Las adquisiciones pendientes de CyberArk y Chronosphere amplían significativamente el mercado al que se pueden dirigir.

La dirección elevó el objetivo de ARR de NGS para el año fiscal 2030 a 20.000 millones de dólares, lo que implica un crecimiento sostenido de dos dígitos.

2. Márgenes operativos: 30.5%

Palo Alto alcanzó un margen operativo del 30,2% en el primer trimestre, lo que supone el segundo trimestre consecutivo por encima del 30%. Estos resultados reflejan el apalancamiento operativo y la disciplina en la gestión de costes.

La empresa ha desplegado la IA en todas las funciones, lo que ha permitido reducir el volumen de casos en el servicio de atención al cliente durante tres trimestres consecutivos y reducir el tiempo de resolución en once trimestres consecutivos.

La dirección espera márgenes operativos del 29,5% al 30% para el ejercicio fiscal 2026.

A medida que el negocio escala e integra adquisiciones, hay oportunidades continuas para la expansión del margen a través de la automatización y la eficiencia de la plataforma.

3. Múltiplo PER de salida: 40,7x

El mercado valora Palo Alto a 42 veces los beneficios. Suponemos que el PER se reducirá a 40,7 veces durante nuestro periodo de previsión.

La integración a corto plazo de CyberArk y Chronosphere introduce complejidad. La empresa está equilibrando dos adquisiciones importantes simultáneamente, lo que introduce un riesgo de ejecución.

A medida que la plataformización siga dando resultados sostenidos y Palo Alto demuestre el valor de sus ofertas ampliadas de identidad y observabilidad, la empresa debería mantener un múltiplo premium.

La posición de liderazgo en seguridad de IA y soluciones de seguridad cuántica proporciona fosos competitivos adicionales.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

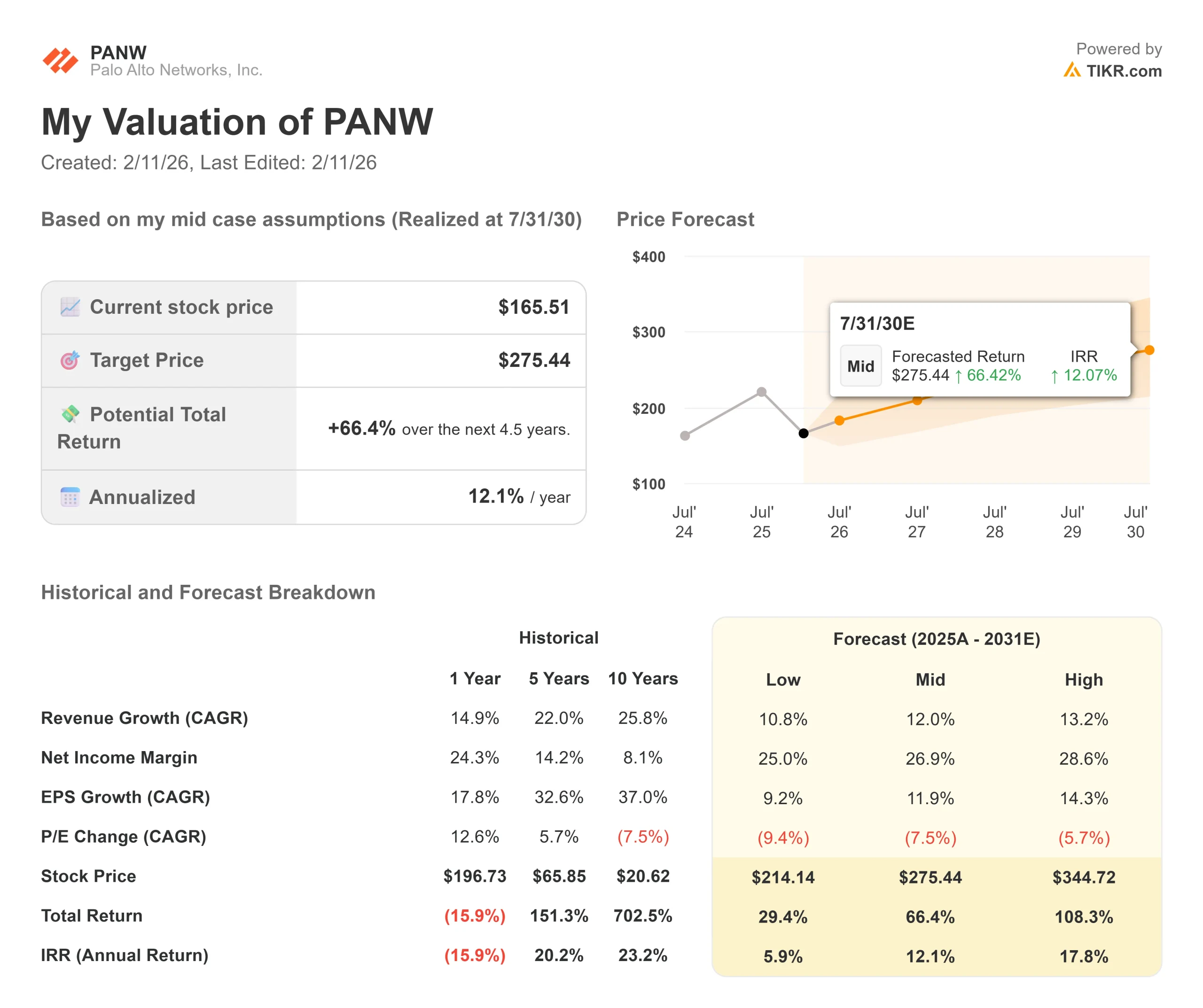

Las empresas de ciberseguridad se enfrentan a presiones competitivas y transiciones tecnológicas. He aquí cómo podrían comportarse las acciones de Palo Alto en diferentes escenarios hasta julio de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 10,8% y los márgenes de ingresos netos se comprimen hasta el 25%, los inversores seguirán obteniendo una rentabilidad total del 29% (6% anual).

- Caso medio: Con un crecimiento del 12% y unos márgenes del 27%, esperamos una rentabilidad total del 66% (12% anual).

- Caso alto: Si la seguridad de IA y la plataformización se aceleran para impulsar un crecimiento de los ingresos del 13,2% mientras Palo Alto mantiene unos márgenes del 29%, la rentabilidad podría alcanzar el 108% total (18% anual).

Vea lo que piensan los analistas sobre las acciones de PANW en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la plataformización, la integración exitosa de CyberArk y Chronosphere, y la capacidad de la empresa para captar la demanda emergente de seguridad de IA.

En el caso más bajo, los retos de integración ralentizan el crecimiento o se intensifican las presiones competitivas.

En el caso alto, la plataformización se acelera más rápido de lo esperado, la demanda de seguridad de IA supera las previsiones y la empresa democratiza con éxito la seguridad de identidad en toda su base de clientes.

¿Cuánto pueden subir las acciones de Palo Alto Networks a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!