Puntos clave:

- Reajuste de la transición del CEO: Walt Disney Company fija para marzo de 2026 el relevo de Josh D'Amaro como CEO, mientras que Bob Iger permanecerá hasta el 31 de diciembre, reforzando la responsabilidad en torno a un modelo de 3 segmentos que abarca Entretenimiento, Deportes y Experiencias.

- Flexibilidad del balance: Walt Disney presentó una oferta de 4 pagarés el 10 de febrero, una medida de financiación que respalda la expansión de parques de alto coste y la inversión en productos de streaming, mientras que los tipos y los diferenciales de crédito siguen siendo variables clave.

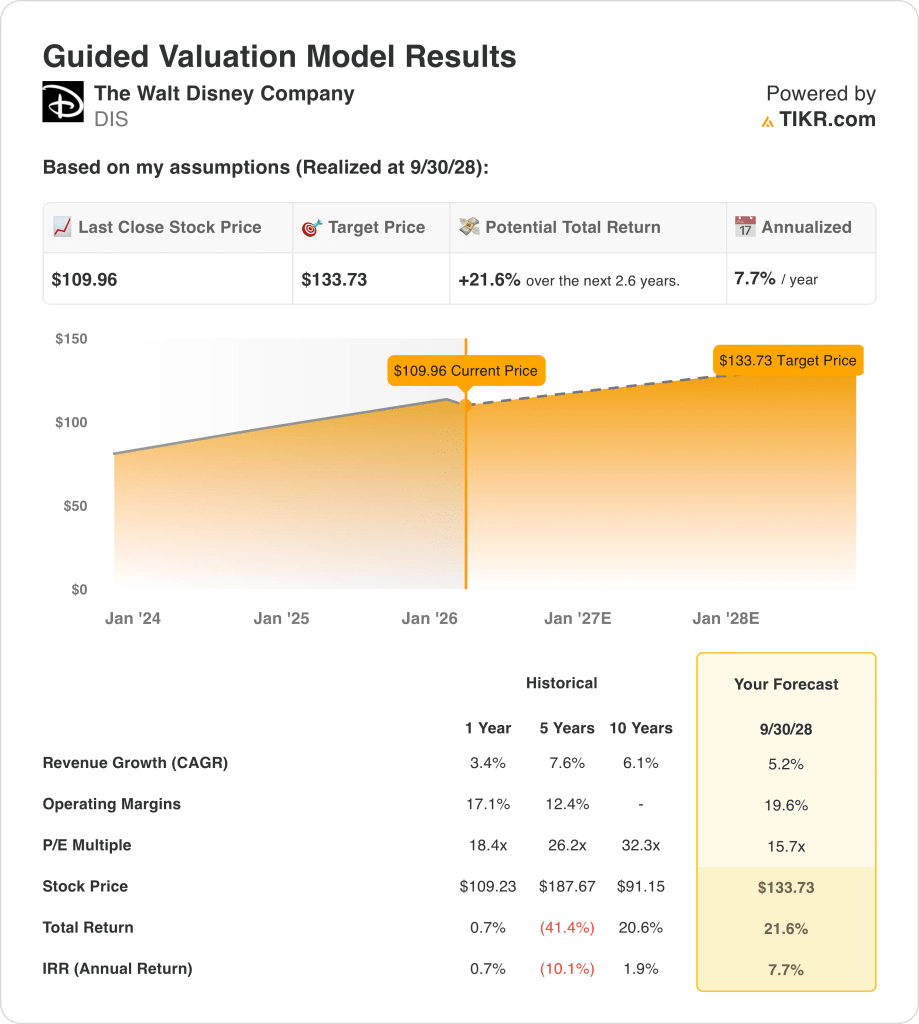

- Marco de precios objetivo: Las acciones de Disney podrían alcanzar los 134 dólares en 2028, ya que el modelo contempla un crecimiento de los ingresos del 5%, unos márgenes operativos del 20% y un PER de salida de 16 veces, en consonancia con un mix de streaming más rentable.

- Perfil de rentabilidad modelizado: El objetivo de las acciones de Disney implica un 22% de revalorización desde el precio actual de 110 dólares, lo que se traduce en una rentabilidad anualizada de aproximadamente el 8% en unos 3 años, a medida que los beneficios aumentan con una estructura de costes con mayores márgenes.

The Walt Disney Company(DIS) es propietaria de franquicias de cine y televisión, gestiona la distribución de deportes ESPN y monetiza la propiedad intelectual premium a través de parques temáticos y experiencias de cruceros, respaldando alrededor de 96.000 millones de dólares de ingresos LTM en 3 segmentos.

Su escala es importante porque los estudios globales, el vídeo directo al consumidor y las experiencias de destino monetizan los mismos personajes a través de múltiples puntos de contacto, y el negocio sigue atrayendo a audiencias masivas a niveles de taquilla de 6.000 millones de dólares en 2025.

El beneficio bruto a lo largo del año de las acciones de Disney alcanzó unos 36.000 millones de dólares sobre unos costes de 60.000 millones de dólares, y los gastos de explotación de unos 22.000 millones de dólares dejaron unos ingresos de explotación cercanos a los 14.000 millones de dólares y un margen de explotación en torno al 15%.

La rentabilidad de la empresa también mejoró, pasando de 3.000 millones de dólares de ingresos de explotación en 2021 a 14.000 millones en 2025, ya que el margen bruto aumentó del 33% al 38%, lo que indica una mejor combinación y disciplina de costes durante un reajuste de varios años.

En la primera convocatoria de beneficios de 2026, Iger enmarcó la fortaleza de la propiedad intelectual frente a sus homólogos diciendo: "Tenemos una gran mano", vinculando las 37 películas de Disney de 1.000 millones de dólares a la monetización descendente en parques, streaming y productos de consumo.

La dirección esbozó nuevas palancas de distribución, como ESPN Unlimited, una adquisición de NFL Network y RedZone, y una licencia de OpenAI Sora que cubre 250 personajes y vídeos de 30 segundos durante 3 años, con el objetivo de aumentar la participación sin sustituir el contenido principal.

A un precio aproximado de 110 dólares por acción frente a un objetivo de 134 dólares para 2028 que asume un múltiplo de 16 veces y unos márgenes operativos del 20%, los inversores siguen debatiendo si el mercado valora los flujos de caja de propiedad intelectual duraderos o descuenta el riesgo de ejecución en streaming y capex.

Qué dice el modelo para las acciones de DIS

La expansión de los parques y las inversiones en streaming de Disney, que requieren mucho capital, anclan las expectativas en torno a una ejecución disciplinada y una recuperación de los márgenes hacia el 19,6%.

Las expectativas del modelo reflejan un crecimiento de los ingresos del 5,2%, unos márgenes operativos del 19,6% y un múltiplo de salida de 15,7 veces, lo que arroja un precio objetivo modelado de 133,73 dólares.

Desde la base actual, esto equivale a un alza total del 21,6% y a una rentabilidad anualizada del 7,7%, limitada frente a los índices de referencia de renta variable más amplios.

Por lo tanto, el modelo de valoración señala una Venta, ya que una rentabilidad anualizada del 7,7% no compensa adecuadamente el carácter cíclico del negocio y la intensidad de capital.

Con un 7,7% anual frente a un umbral de renta variable del 10%, el perfil de rentabilidad modelizado favorece la preservación del capital frente a la revalorización, lo que indica que la compensación ajustada al riesgo sigue siendo insuficiente y respalda una Venta según criterios de valoración disciplinados.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Disney:

1. Crecimiento de los ingresos: 5,2%.

Los ingresos aumentaron un 3% el año pasado y un 8% en 5 años, mientras que las ventas en los últimos nueve meses alcanzaron los 96.000 millones de dólares en parques, estudios y distribución en streaming.

El impulso actual incluye 6.000 millones de dólares de taquilla en 2025, un aumento de las reservas del 5% y unos ingresos de 26.000 millones de dólares en el primer trimestre, lo que respalda una moderada durabilidad de los ingresos.

Mantener el 5,2% requiere una asistencia constante a los parques, estabilidad publicitaria y ejecución de las franquicias, mientras que la demanda cíclica o los fallos de contenido comprimen los ingresos rápidamente dada la exposición a los costes fijos.

Esto está por encima del crecimiento de los ingresos a un año del 3%, porque los precios de las experiencias y la monetización del streaming deben compensar los descensos lineales maduros, y la valoración se debilita rápidamente si los ingresos vuelven a los niveles recientes.

2. Márgenes operativos: 19.6%

Los márgenes operativos mejoraron del 5% en 2021 al 15% LTM, ya que el margen bruto aumentó del 33% al 38% y los ingresos operativos alcanzaron los 14.000 millones de dólares.

Streaming pasó de una pérdida anual de 4.000 millones de dólares a una previsión de margen de dos dígitos, mientras que parques superó los 10.000 millones de dólares de ingresos trimestrales, lo que reforzó la absorción de costes fijos.

Alcanzar el 19,6% depende de un gasto disciplinado en contenidos, volúmenes estables en los parques y la integración de la NFL, mientras que el descenso de los márgenes reintroduce la volatilidad de los beneficios dada la elevada intensidad de capital.

Esto está por encima del margen operativo del 17% a un año, porque la rentabilidad del streaming y el apalancamiento de precios deben persistir, e incluso un modesto deslizamiento de costes presiona la valoración de la renta variable bajo un múltiplo fijo.

3. Múltiplo PER de salida: 15,7 veces

El modelo aplica un múltiplo de salida de 15,7 veces a las acciones de Disney para capitalizar los beneficios normalizados dentro de una cartera madura de medios de comunicación y experiencias con perspectivas de crecimiento moderado y exposición cíclica.

La hipótesis de mercado para el PER NTM es de 15,74×, lo que sitúa el múltiplo de salida en el precio actual, ya que el modelo no supone una expansión de la revalorización.

El múltiplo asume la durabilidad de los beneficios con márgenes del 19,6% y un crecimiento del 5,2%, mientras que la decepción en la escala de streaming o los rendimientos del parque conducen a la compresión más que a la expansión.

Este múltiplo es inferior al PER histórico a un año de 18×, porque las ganancias de márgenes ya están incluidas en las expectativas de beneficios y la valoración sigue limitada por la intensidad de capital y el riesgo de ejecución.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

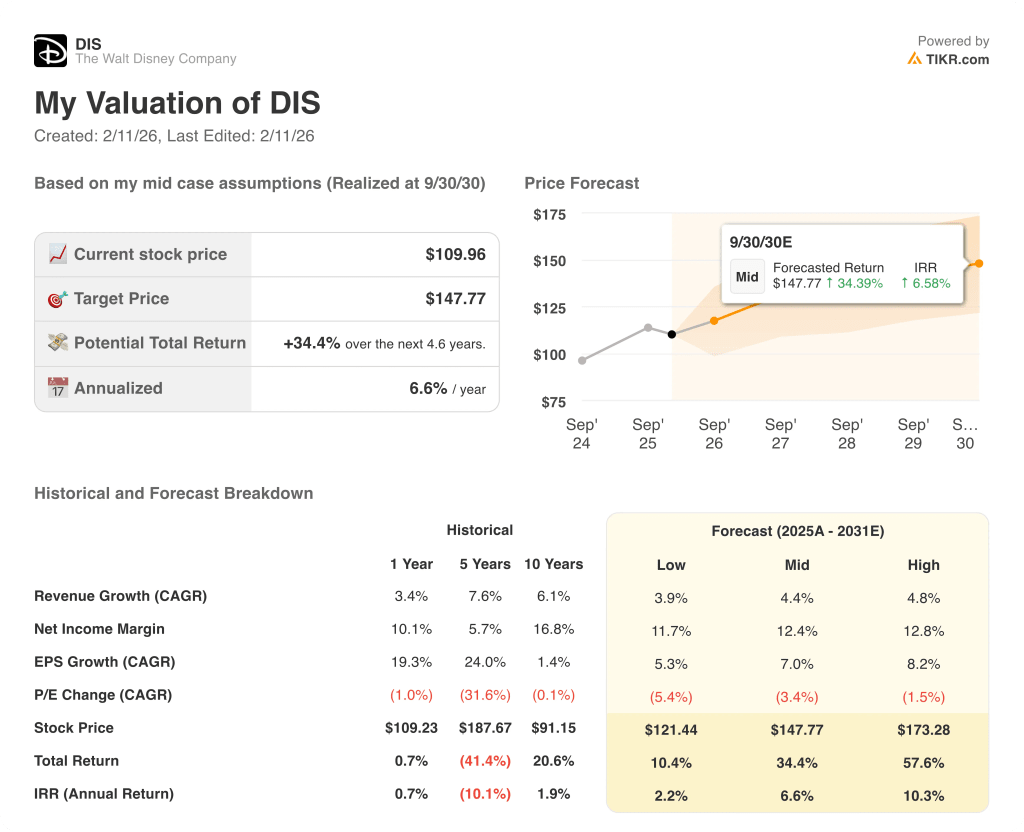

La valoración de las acciones de Disney hasta 2030 refleja la recuperación de los márgenes de streaming, la ampliación de la capacidad de los parques y la monetización de las franquicias en los ecosistemas de cine y consumo.

- Caso bajo: Si la demanda de los parques disminuye y el apalancamiento del streaming se estanca, los ingresos crecen un 3,9% y los márgenes netos alcanzan el 11,7% → rentabilidad anualizada del 2,2%.

- Caso medio: Si los parques aumentan, el streaming es rentable y las franquicias mantienen la demanda, los ingresos crecen un 4,4% y los márgenes netos alcanzan el 12,4% → 6,6% de rentabilidad anualizada.

- Caso alto: Si los precios se mantienen, los costes se mantienen disciplinados y los ciclos de propiedad intelectual se alinean globalmente, los ingresos alcanzan el 4,8% y los márgenes netos se acercan al 12,8% → 10,3% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Disney desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!