Principales conclusiones:

- Impulso de los beneficios: CVS obtuvo un beneficio por acción ajustado de 1 dólar en el cuarto trimestre y unos ingresos de explotación ajustados de 3.000 millones de dólares, lo que respaldó las previsiones de 7 dólares para 2026, a medida que se recuperan los márgenes de Aetna.

- Presión regulatoria: CVS Health se enfrentó a un nuevo escrutinio antimonopolio en enero de 2026, y este riesgo pesa sobre la valoración a medida que se intensifica la supervisión de PBM junto con aumentos de precios de medicamentos de marca por valor de 25.000 millones de dólares.

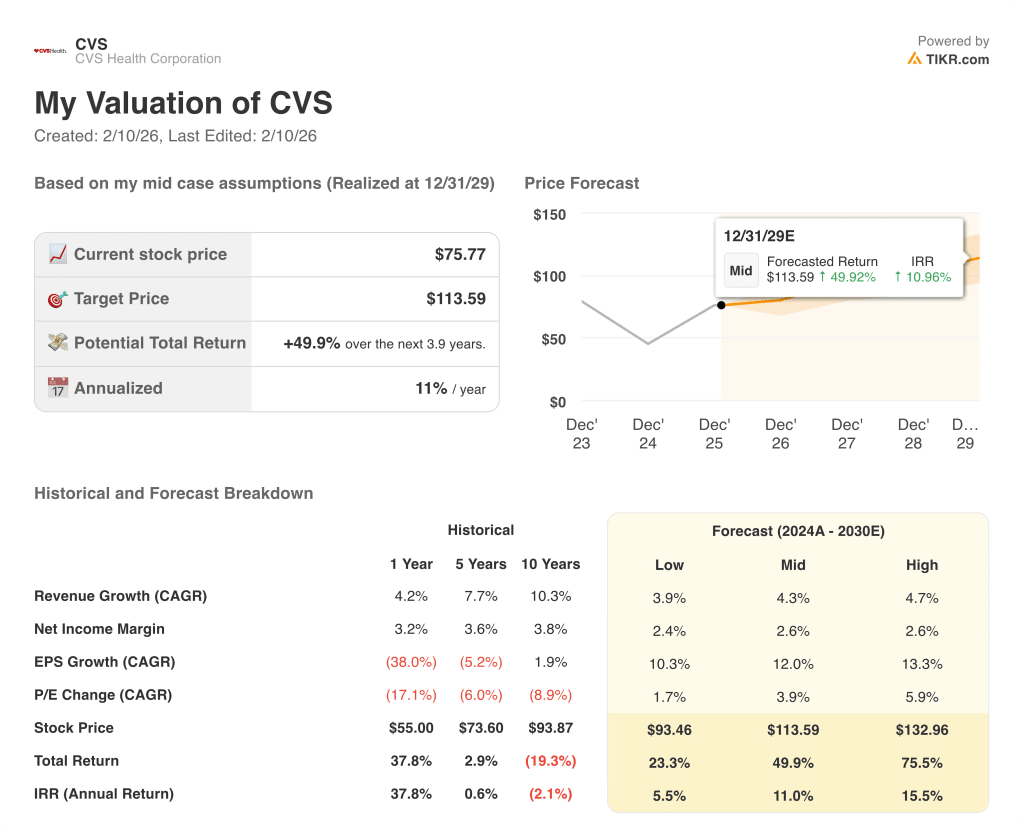

- Precio objetivo: Sobre la base de un crecimiento de los ingresos del 5% y unos márgenes operativos del 4% con un PER de salida de 11 veces, las acciones de CVS podrían alcanzar los 97 dólares en 2027 a medida que los beneficios se normalicen desde los niveles de 2024.

- Matemáticas de rentabilidad: El objetivo de 97 dólares implica un alza del 28% desde el precio de 76 dólares de CVS, lo que equivale a una rentabilidad anualizada del 14% en unos 2 años.

CVS Health Corporation(CVS) integra seguros, gestión de beneficios de farmacia y servicios de farmacia minorista, abordando el acceso y la asequibilidad de la atención médica para empleadores, gobiernos y consumidores en todo Estados Unidos.

La compañía atiende a más de 26 millones de miembros médicos y procesa recetas a escala nacional, posicionando a CVS Health como un intermediario crítico dentro del sistema nacional de prestación de asistencia sanitaria de 392.000 millones de dólares.

Desde el punto de vista financiero, los ingresos aumentaron de 291.000 millones de dólares en 2021 a 392.000 millones de dólares en el período de cierre, mientras que el beneficio bruto se mantuvo cerca de los 52.000 millones de dólares al comprimirse los márgenes brutos hasta el 13%.

Los gastos de explotación aumentaron a 42.000 millones de dólares en base acumulada, reduciendo los ingresos de explotación a 10.000 millones de dólares y comprimiendo los márgenes de explotación del 5% en 2021 a aproximadamente el 3%.

La dirección de CVS describió 2025 como un año decisivo, con el CEO David Joyner declarando que "los fabricantes de marca han realizado más de 750 aumentos de precios de medicamentos, añadiendo 25.000 millones de dólares de coste."

Los resultados del cuarto trimestre incluyeron 105.000 millones de dólares de ingresos y 3.000 millones de dólares de ingresos operativos ajustados, y la dirección reafirmó la orientación del BPA ajustado para 2026 a partir de 7 dólares.

La tensión inversora se centra en si la recuperación de los beneficios de CVS Health justifica la normalización de la valoración por encima de un múltiplo de 11 veces, ya que la presión regulatoria sigue influyendo en la percepción del mercado.

Qué dice el modelo para las acciones de CVS Health

El modelo asume un crecimiento de los ingresos del 4,7%, unos márgenes operativos del 3,6% y un múltiplo de salida de 11,4 veces, lo que arroja un precio objetivo de 96,82 dólares.

Esta valoración ofrece un recorrido alcista total del 27,8% y una rentabilidad anualizada del 13,8%, lo que supone una compensación moderada por el riesgo de las acciones diversificadas del sector sanitario.

Sobre la base de los rendimientos modelados que superan los límites de la renta variable, el modelo señala una compra, favoreciendo la revalorización del capital frente a la preservación.

Con una rentabilidad anualizada del 13,8% que supera el límite típico del 10%, el modelo apoya la revalorización del capital en lugar de la preservación, ya que el objetivo de 96,82 dólares refleja una compensación adecuada del riesgo, lo que justifica una compra.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CVS Health:

1. Crecimiento de los ingresos: 4.7%

El historial de ingresos de las acciones de CVS Health muestra una desaceleración desde una CAGR del 10,3% en diez años hasta el 4,2% en el último año, a medida que la escala, la combinación de pagadores y la exposición regulatoria moderan la expansión.

La ejecución actual respalda un crecimiento del 4,7% porque la recuperación de los márgenes de Aetna, las ganancias de cuota de farmacia y la estabilización de la inscripción en Medicare compensan el menor crecimiento del volumen del sector.

El progreso requiere una disciplina de precios sostenida y un control de los costes médicos, mientras que la presión regulatoria o las crisis de utilización situarían el crecimiento consolidado por debajo de los niveles modelados.

Esta cifra se sitúa por encima del crecimiento de los ingresos en un año (4,2%), ya que los servicios sanitarios diversificados proporcionan una mayor estabilidad del volumen, mientras que el crecimiento se ve limitado por la madurez de los mercados finales.

2. Márgenes de explotación: 3.6%

Las acciones de CVS Health han operado históricamente con márgenes estrechos, con márgenes operativos del 4,9% en el último año y del 6,0% en cinco años debido a la economía de los seguros y las farmacias.

La hipótesis de margen del 3,6% refleja la reinversión en curso, los costes de recuperación de Medicare Advantage y la presión sobre los reembolsos de farmacia, a pesar de las mejoras operativas en todos los segmentos.

La durabilidad del margen depende de un control disciplinado de los costes y de la ejecución de Aetna, mientras que la volatilidad de los costes médicos o los cambios normativos en los reembolsos comprimirían rápidamente la rentabilidad.

Esto está por debajo del margen operativo a un año del 4,9%, porque la normalización del margen ya incorpora esfuerzos de recuperación, y una mayor expansión requiere una ejecución sostenida sin tendencias de utilización adversas.

3. Múltiplo PER de salida: 11,4x

El historial de valoración de CVS Health se centra cerca de los múltiplos de mercado, con un PER a 1 año de 11,1x y una media a 10 años de 10,7x que refleja los flujos de caja maduros.

El múltiplo de salida de 11,4x capitaliza los beneficios normalizados sin asumir una nueva valoración, ya que la recuperación de los márgenes y la normalización del crecimiento ya se sitúan dentro de los fundamentales previstos.

La valoración terminal depende de la estabilidad de los beneficios y de la visibilidad del flujo de caja, mientras que una decepción en los márgenes o en la claridad regulatoria se traduciría en una compresión del múltiplo.

Esta valoración está ligeramente por encima del PER a 1 año de 11,1 veces, porque los flujos de beneficios diversificados apoyan una modesta normalización, y el alza sigue limitada por el riesgo de la política sanitaria.

Qué pasa si las cosas van mejor o peor?

Las acciones de CVS Health dependen de la recuperación de los márgenes de las aseguradoras, la estabilidad de los reembolsos farmacéuticos y la ejecución disciplinada en todos los servicios sanitarios integrados hasta 2029.

- Caso bajo: Si persiste la presión de Medicare y se endurece el reembolso minorista, los ingresos crecen un 3,9% y los márgenes netos se mantienen cerca del 2,4% → rentabilidad anualizada del 5,5%.

- Caso medio: Con la normalización de los seguros y la estabilidad de las farmacias, los ingresos crecen un 4,3% y los márgenes netos mejoran hacia el 2,6% → 11,0% de rentabilidad anualizada.

- Caso Alto: Si se materializa la recuperación de Aetna y las ganancias de escala de farmacia, los ingresos alcanzan el 4,7% y los márgenes netos se acercan al 2,6% → 15,5% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de CVS Health desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!