Principales conclusiones:

- Impulso de los beneficios: Arm Holdings obtuvo unos ingresos de 1.000 millones de dólares en el tercer trimestre y anunció unos ingresos de 1.000 millones de dólares en el cuarto trimestre, superando las estimaciones y reforzando la solidez de la ejecución a medida que Arm Holdings amplía la demanda de licencias en los mercados de IA, centros de datos y automoción.

- Visibilidad estratégica: Arm Holdings programó su evento Arm Everywhere para el 24 de marzo de 2026, señalando un enfoque más profundo en las plataformas de cómputo de IA a medida que la administración posiciona la arquitectura en el centro de las hojas de ruta de semiconductores de próxima generación.

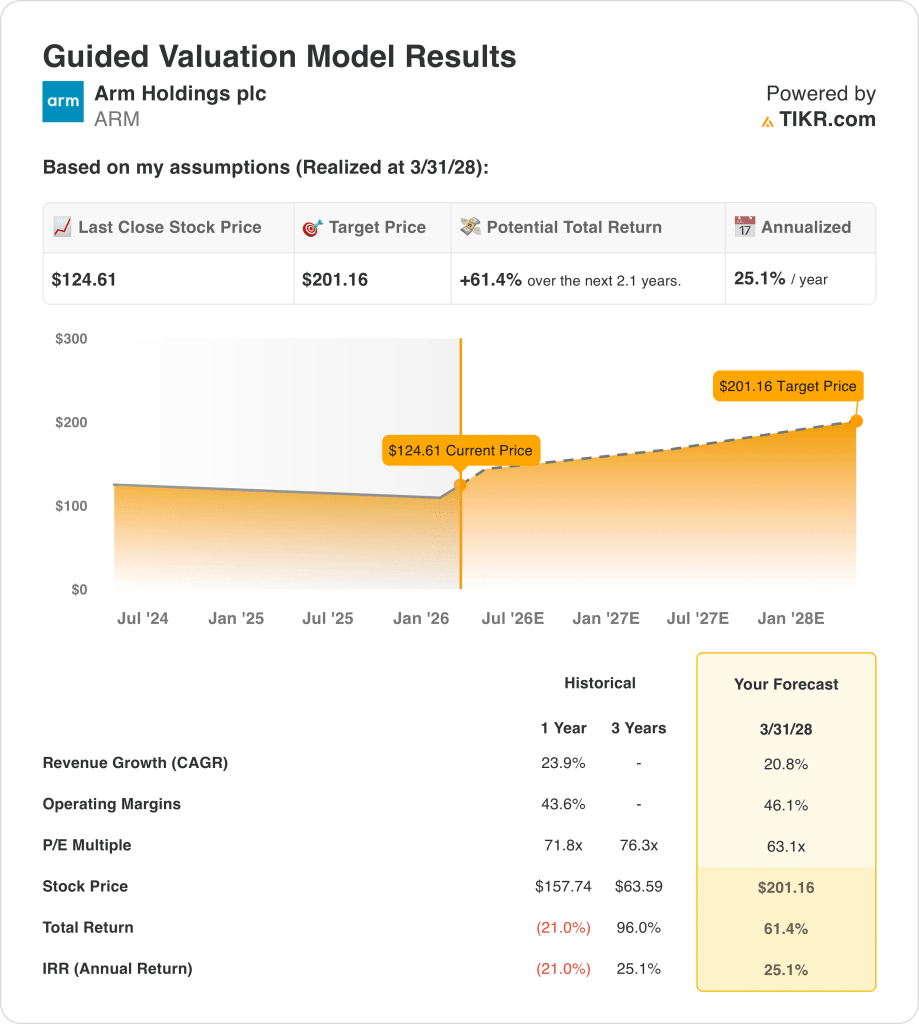

- Marco de valoración: Sobre la base de un crecimiento sostenido de los ingresos cercano al 21% y unos márgenes operativos en expansión hacia el 46%, las acciones de Arm Holdings podrían alcanzar los 201 dólares en el año fiscal 2028 utilizando un múltiplo normalizado de 63 veces los beneficios.

- Matemáticas de rentabilidad: Desde el precio actual de 125 $ de Arm Holdings, el objetivo de 201 $ implica un alza total del 61% y una rentabilidad anualizada del 25% en aproximadamente 2 años, impulsada por el crecimiento de los beneficios y la normalización del múltiplo.

Arm Holdings plc(ARM) diseña y licencia arquitecturas de CPU e IP de sistemas utilizados por fabricantes de semiconductores en smartphones, centros de datos, sistemas de automoción y dispositivos IoT, obteniendo ingresos principalmente a través de licencias iniciales y regalías continuas vinculadas a los volúmenes de unidades.

Desde el punto de vista financiero, los ingresos de Arm alcanzaron los 4.000 millones de dólares en el ejercicio fiscal 2025, el beneficio bruto se acercó a los 4.000 millones de dólares y los ingresos de explotación repuntaron hasta los 1.000 millones de dólares, ya que los márgenes operativos se recuperaron hasta el 21% tras una elevada inversión en I+D.

Los gastos de explotación de las acciones de Arm ascendieron a 3.000 millones de dólares en el ejercicio fiscal 2025, impulsados en gran medida por 2.000 millones de dólares de gasto en I+D, lo que refleja el énfasis de la dirección en la relevancia de la plataforma a largo plazo más que en la maximización de márgenes a corto plazo.

Los resultados recientes han reforzado esta estrategia, con unos ingresos de 1.000 millones de dólares en el tercer trimestre y una previsión de ingresos de 1.000 millones de dólares en el cuarto trimestre que superan las expectativas, al acelerarse la actividad de concesión de licencias relacionadas con la IA en los mercados finales de infraestructuras y automoción.

La semana pasada, en la conferencia sobre resultados, el consejero delegado de Arm, Rene Haas, declaró: "Estamos observando una fuerte demanda de Arm en IA, nube y automoción a medida que los clientes construyen plataformas informáticas más eficientes", lo que subraya el enfoque de la dirección en la ubicuidad arquitectónica más que en la integración vertical.

Con una previsión de ingresos cercana a los 5.000 millones de dólares en el ejercicio fiscal 2026 y unos ingresos netos normalizados cercanos a los 2.000 millones de dólares, la atención de los inversores se centra en si una valoración cercana a 63 veces los beneficios refleja de forma justa la durabilidad del crecimiento frente al riesgo de ejecución a la escala actual.

Qué dice el modelo para las acciones de ARM

Las acciones de Arm se benefician de una economía de propiedad intelectual escalable y de una baja intensidad de capital, lo que respalda las elevadas expectativas, ya que los márgenes operativos alcanzaron el 46,1% junto con un sólido posicionamiento de la plataforma.

Sin embargo, el modelo asume un crecimiento de los ingresos del 20,8%, unos márgenes del 46,1% y un múltiplo de salida de 63,1 veces, lo que arroja un precio objetivo de 201,16 dólares para el año fiscal 2028.

A partir de 124,61 $, la subida total modelizada del 61,4% y la rentabilidad anualizada del 25,1% superan los costes de oportunidad en relación con las alternativas típicas de renta variable pública.

El modelo indica una compra, ya que una rentabilidad anualizada del 25,1% refleja una remuneración ajustada al riesgo muy superior a las tasas de referencia habituales de la renta variable.

Con un modelo de rentabilidad anualizada del 25,1% que supera el límite típico del 10% de la renta variable, la valoración hace hincapié en la revalorización del capital por encima de la preservación, lo que indica que la compensación ajustada al riesgo es suficiente y justifica una compra según una lógica de valoración disciplinada.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Arm:

1. Crecimiento de los ingresos: 20,8

Las acciones de Arm registraron un crecimiento de los ingresos del 23,9% en el último año, apoyado por el impulso de las licencias en la infraestructura de IA, la computación automotriz y el aumento de la intensidad de regalías de las arquitecturas más nuevas.

La ejecución actual respalda la expansión continua, con unos ingresos de 4.000 millones de dólares en el año fiscal 2025 y una previsión cercana a los 5.000 millones de dólares en el año fiscal 2026, a medida que Arm profundiza su penetración en las plataformas en la nube y de borde.

Mantener un crecimiento del 20,8% requiere la conversión de licencias relacionadas con la IA y volúmenes estables en el mercado final, mientras que la debilidad de los smartphones o la concentración de clientes se traduciría rápidamente en una desaceleración del crecimiento.

Esto está por debajo del crecimiento histórico de los ingresos de 1 año del 23,9%, lo que indica que el modelo asume una desaceleración consistente con la escala en lugar de la persistencia de la expansión del ciclo máximo.

2. Márgenes de explotación: 46.1%

Los márgenes de explotación de las acciones de Arm se situaron en una media del 43,6% durante el último año, lo que refleja el modelo de Arm basado en la propiedad intelectual, compensado por una elevada inversión en I+D para mantener la relevancia arquitectónica.

Los resultados recientes muestran un repunte de los ingresos de explotación hasta los 1.000 millones de dólares, con beneficios de escala y una combinación de licencias que apoyan la expansión de los márgenes a pesar de los aproximadamente 2.000 millones de dólares de gasto anual en I+D.

Alcanzar márgenes del 46,1% supone mantener la eficiencia de la monetización y la disciplina de costes, mientras que una renovada intensidad inversora o la presión sobre los precios erosionarían el apalancamiento operativo incremental.

En comparación con las expectativas del mercado incluidas en la valoración a plazo hasta el 31/12/26 E, las hipótesis de márgenes se alinean con un apalancamiento operativo visible más que con un reajuste estructural.

Este margen es superior al margen operativo histórico a un año del 43,6%, lo que indica que el modelo supone un aumento de la eficiencia y no un cambio radical de la estructura de costes.

3. Múltiplo PER de salida: 63,1x

rm Holdings ha cotizado a niveles de valoración elevados, con un PER a 1 año de 71,8 veces y un PER NTM a 2/9/26 de 63,07 veces, lo que refleja las expectativas de beneficios a largo plazo.

En el momento de la salida, se supone que los beneficios aumentarán junto con unos márgenes del 46,1%, lo que significa que la valoración capitaliza una rentabilidad duradera ya incorporada en las expectativas de beneficios futuros.

El múltiplo de salida de 63,1 veces supone la coherencia de la ejecución más que la expansión del múltiplo, mientras que cualquier déficit de beneficios daría lugar a una rápida compresión dado el limitado colchón de valoración.

En relación con la hipótesis del PER de mercado para 2026 de 63,07 veces, el modelo mantiene constante el sentimiento predominante para evitar el optimismo compuesto en el último año.

Esto es inferior al PER histórico a 1 año de 71,8 veces, lo que indica que el modelo asume una compresión de la valoración a medida que el crecimiento madura y la durabilidad de los beneficios sustituye a las primas impulsadas por la escasez.

Qué pasa si las cosas van mejor o peor?

Las trayectorias de las acciones de Arm Holdings dependen del impulso de las licencias de IA, la progresión de la mezcla de regalías y la disciplina de ejecución sostenida hasta 2030.

- Caso bajo: Si la demanda de IA se modera y la conversión de licencias se ralentiza, los ingresos crecen en torno al 19,3% y los márgenes se mantienen cerca del 43,4% → rentabilidad anualizada del 17,4%.

- Caso medio: Con una demanda de licencias básica que se mantiene y una disciplina de costes intacta, el crecimiento de los ingresos se acerca al 21,4% y los márgenes mejoran hacia el 46,3% → 25,8% de rentabilidad anualizada.

- Caso Alto : Si la adopción de IA se acelera y los royalties escalan eficientemente, los ingresos alcanzan cerca del 23,5% y los márgenes se acercan al 48,8% → 34,0% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Arm desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!