Aspectos clave:

- Expansión de Exact Sciences: Abbott Laboratories obtuvo la aprobación antimonopolio alemana el 30 de enero de 2026 para la adquisición de Exact Sciences, añadiendo un vector de crecimiento del diagnóstico del cáncer que respalda el marco de ventas orgánicas del 7% para 2026 de la dirección.

- Retirada de FreeStyle Libre 3: Abbott Laboratories se enfrentó a una actualización de la FDA el 4 de febrero de 2026 relacionada con la retirada de FreeStyle Libre 3, después de que Abbott informara de 860 lesiones graves y 7 muertes relacionadas con la retirada de FreeStyle Libre 3 hasta el 7 de enero de 2026.

- Fijación del precio objetivo: Abbott Laboratories podría alcanzar los 146 dólares en 2028 si los ingresos aumentan en torno a un 8% y los márgenes operativos escalan hasta el 25%, mientras que el múltiplo de salida se comprime hasta un PER de 20 veces a medida que se normaliza el crecimiento.

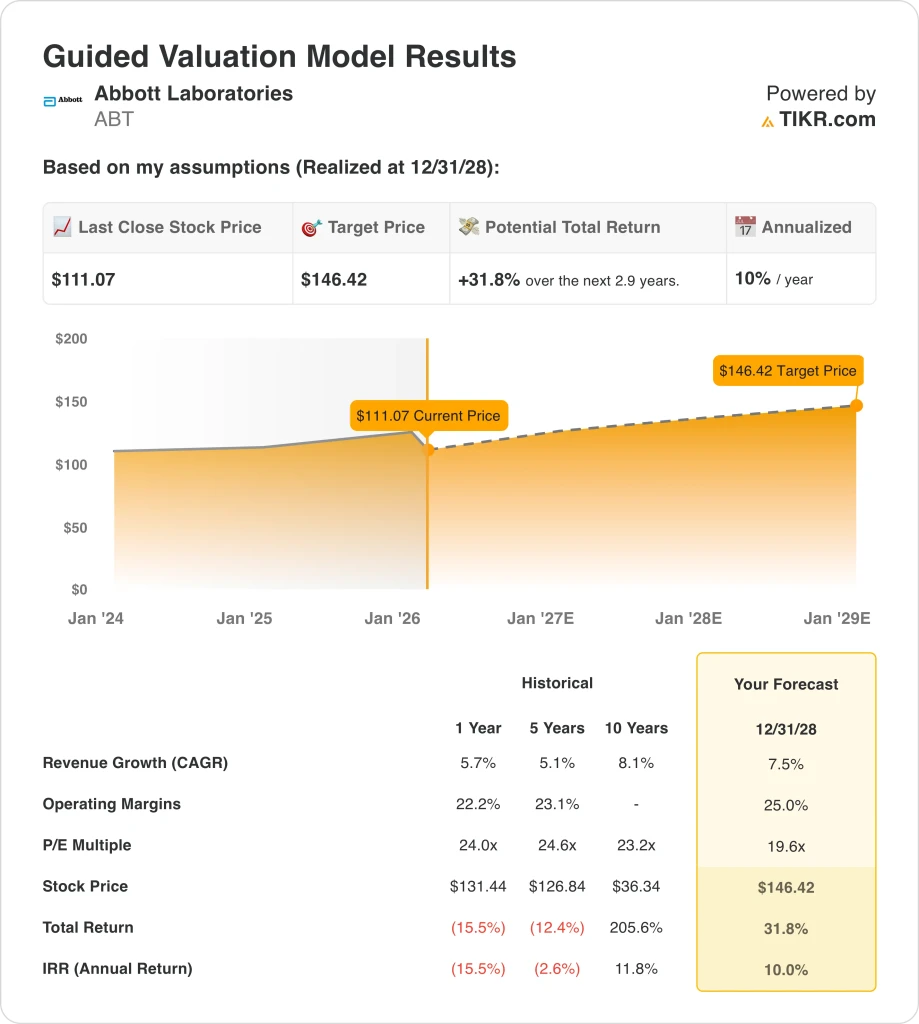

- Matemáticas de rentabilidad: Abbott Laboratories implica una subida total del 32% desde el precio actual de 111 $ hasta el objetivo de 146 $ a lo largo de aproximadamente 3 años, lo que se traduce en una rentabilidad anualizada de aproximadamente el 10% según los supuestos del modelo.

Abbott Laboratories(ABT) vende productos sanitarios a través de 4 divisiones, que abarcan dispositivos médicos, sistemas de pruebas de diagnóstico, marcas de nutrición y productos farmacéuticos establecidos que sirven a hospitales, clínicas y consumidores en 160 países.

En 2025, los ingresos ascendieron a 44.000 millones de dólares y los beneficios brutos a 25.000 millones, lo que refleja un margen bruto del 57% que respalda la reinversión a la vez que aísla los beneficios de la presión sobre la combinación y los precios en múltiples mercados finales.

Al mismo tiempo, los gastos de explotación ascendieron a 17.000 millones de dólares y los ingresos de explotación a 8.000 millones, lo que deja los márgenes de explotación cerca del 19% y demuestra que la disciplina de costes es importante cuando el crecimiento de los ingresos se sitúa en torno al 6%.

En la llamada de resultados del 4T 2025, el CEO Robert Ford dijo: "El camino no es sostenible a largo plazo, así que empezamos a hacer cambios en el cuarto trimestre".

El equipo directivo estimó un crecimiento orgánico de las ventas del 7% y un beneficio por acción ajustado de unos 6 dólares para 2026, con un objetivo de expansión anual del margen operativo de entre 50 y 70 puntos básicos mediante el aumento del margen bruto y el apalancamiento de las pérdidas y ganancias.

Mientras tanto, el pasado 30 de enero, Alemania autorizó el acuerdo previsto con Exact Sciences, con una votación pendiente de los accionistas el 20 de febrero de 2026, lo que posiciona a Abbott para una mayor huella de diagnóstico a medida que los vientos en contra de las pruebas de COVID se desvanecen frente a 2025.

Además, justo la semana pasada, la FDA publicó que Abbott Diabetes Care retiró ciertos sensores FreeStyle Libre 3 después de que Abbott citara 860 lesiones graves y 7 muertes, creando una prueba de reputación y ejecución dentro de una franquicia de CGM de 8.000 millones de dólares.

Con la acción a 111 $ y el modelo de valoración utilizando un PER de 20x 2028 para alcanzar 146 $, los inversores se quedan debatiendo si un punto final de margen del 25% es conservador o agresivo, ya que los riesgos de ejecución siguen siendo visibles en 2026.

Qué dice el modelo sobre las acciones de ABT

Las acciones de Abbott cuentan con grandes negocios de diagnóstico y dispositivos médicos que generan una liquidez constante, pero el lento crecimiento de los mercados sanitarios y la necesidad de inversiones continuas dificultan la consecución de fuertes subidas.

El modelo asume un crecimiento de los ingresos del 7,5%, unos márgenes operativos del 25,0% y un múltiplo de salida de 19,6 veces, lo que lleva a un precio objetivo de 146,42 dólares en 2028.

Este escenario da como resultado un 31,8% de revalorización total y una rentabilidad anualizada del 10,0%, lo que se ajusta a las expectativas de rentabilidad de la renta variable, pero no recompensa el riesgo empresarial y regulatorio añadido.

El modelo indica una Venta, ya que una rentabilidad anualizada del 10,0% no supera la rentabilidad que los inversores suelen exigir para una empresa con el perfil de riesgo de Abbott Laboratories.

Con unos rendimientos que sólo se ajustan a la típica tasa crítica de rentabilidad del 10%, la valoración favorece la preservación del capital frente a un crecimiento significativo, lo que ofrece una justificación limitada para la asignación de capital incremental según el modelo.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo P/E de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Abbott:

1. Crecimiento de los ingresos: 7,5

Los ingresos de Abbott crecieron en torno a un 6% durante el pasado año, reflejando un mix sanitario diversificado en el que el diagnóstico y los dispositivos compensan la ralentización de los ciclos de nutrición y farmacia.

La ejecución actual se apoya en la previsión de un crecimiento orgánico de un dígito para 2026, la estabilización de los diagnósticos tras la implantación de COVID y la expansión sostenida de dos dígitos de los dispositivos médicos, que aportan la mayor parte de los ingresos adicionales.

El camino a seguir requiere una adopción continuada de dispositivos y una integración satisfactoria de Exact Sciences, mientras que una recuperación más lenta de la nutrición o una perturbación regulatoria situarían rápidamente el crecimiento por debajo de los niveles modelados.

Esto está por encima del crecimiento histórico de los ingresos en un año del 6%, lo que indica que el modelo asume una modesta aceleración a pesar de la madurez de los mercados finales de Abbott.

2. Márgenes operativos: 25%.

Las acciones de Abbott ofrecieron márgenes operativos cercanos al 22% durante el último año, mostrando un aumento constante de la eficiencia, pero aún soportando la intensidad de los costes de I+D, fabricación y cumplimiento normativo.

Los resultados actuales se benefician del apalancamiento de escala, la reducción de los costes de los insumos y el objetivo declarado por la dirección de aumentar el margen anual entre 50 y 70 puntos básicos en beneficio bruto y gastos de explotación.

Alcanzar márgenes del 25% requiere un control disciplinado de los costes y un poder de fijación de precios sostenido, con la posibilidad de que surjan problemas rápidamente si el crecimiento se ralentiza mientras los niveles de inversión fija siguen siendo elevados.

Esta cifra es superior al margen operativo histórico del 22% en un año, lo que indica que el modelo asume una mejora continua de la eficiencia más que una estabilidad de los márgenes.

3. Múltiplo PER de salida: 19,6x

Las acciones de Abbott han cotizado cerca de un PER de 24 veces durante el último año porque los beneficios se mantienen estables y la combinación de dispositivos médicos apoya una prima de valoración.

El múltiplo de salida refleja una base de beneficios madura capitalizada en los ingresos netos, con un modelo que ya incorpora la expansión de los márgenes y un crecimiento constante en lugar de un repunte cíclico o una recalificación estructural.

A 19,6 veces, la tolerancia de valoración depende de una ejecución coherente, ya que cualquier fallo en los beneficios o contratiempo normativo probablemente comprimiría los múltiplos en lugar de permitir una expansión al alza.

Este valor se sitúa por debajo del múltiplo PER histórico a un año de 24 veces, lo que indica que el modelo asume una compresión de la valoración coherente con un perfil de crecimiento más maduro y normalizado.

Qué ocurre si las cosas van mejor o peor?

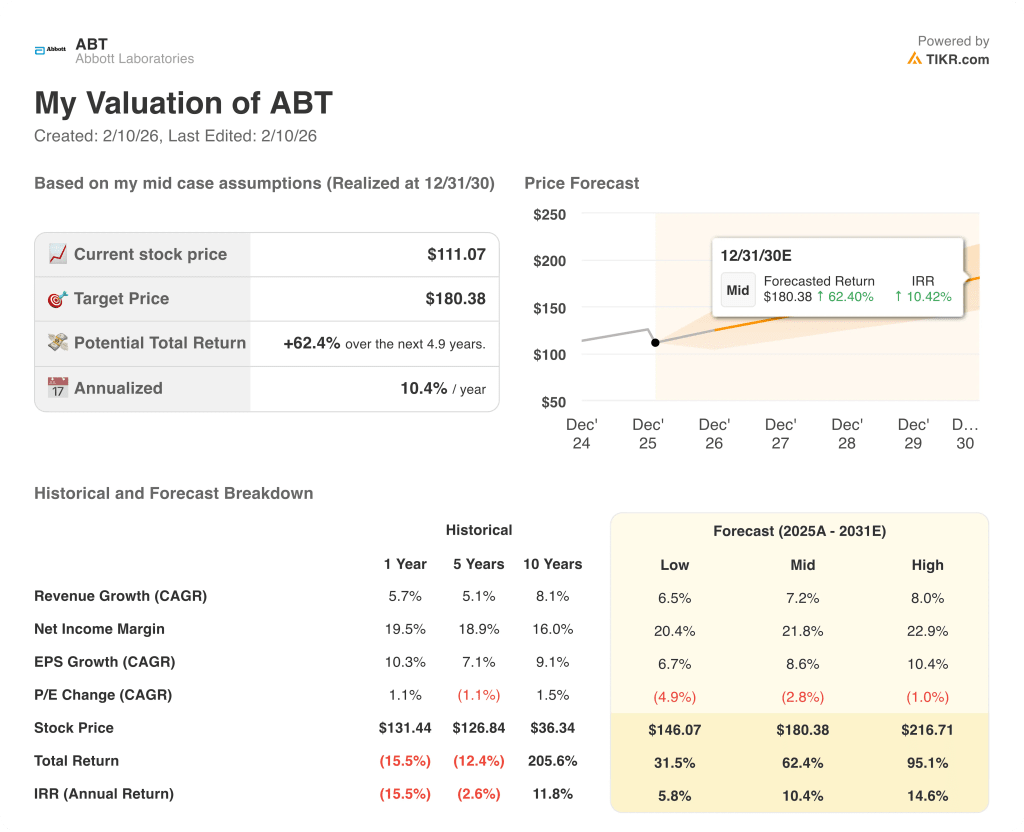

Los resultados de las acciones de Abbott dependen de la ejecución de los dispositivos médicos, la estabilización de los diagnósticos, la recuperación de la nutrición y la disciplina de gestión, estableciendo una serie de caminos hasta 2030.

- Caso bajo: Si el impulso de los dispositivos se ralentiza y la nutrición se retrasa, los ingresos crecen un 6,5% y los márgenes se mantienen cerca del 20,4% → 5,8% de rentabilidad anualizada.

- Caso medio: Con los dispositivos básicos estables y el diagnóstico normalizado, los ingresos crecen un 7,2% y los márgenes aumentan hacia el 21,8% → 10,4% de rentabilidad anualizada.

- Caso alto: Si se acelera la adopción de dispositivos y se mantiene el control de costes, los ingresos alcanzan el 8,0% y los márgenes se aproximan al 22,9% → 14,6% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Abbott desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!