Los múltiplos de valoración son la forma más habitual de evaluar si una acción está barata o cara. Precio-beneficios, EV-EBITDA, precio-ventas y otros ratios pretenden cuantificar hasta qué punto los inversores están pagando en relación con las medidas de rendimiento empresarial.

El problema es que los distintos múltiplos cuentan historias diferentes, y utilizar el incorrecto para una empresa concreta puede llevar a conclusiones muy engañosas.

Una empresa de software y un banco pueden cotizar a 15 veces los beneficios, pero esa comparación carece prácticamente de sentido. La empresa de software puede parecer cara en relación con el precio contable, pero barata en relación con el valor de las ventas.

El banco puede parecer barato si se compara con el precio contable, pero caro si se compara con el precio de los depósitos. Cada múltiplo capta un aspecto diferente del valor, y cada uno tiene puntos ciegos que pueden oscurecer la imagen real en lugar de iluminarla.

Descubra el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito)>>>.

Elegir el múltiplo adecuado requiere comprender qué mide cada uno, por qué es importante para determinados tipos de empresas y qué distorsiones pueden hacer que incluso el múltiplo apropiado sea engañoso.

Un múltiplo que funciona perfectamente para un sector puede ser inútil para otro. Un múltiplo que aporta claridad a las empresas maduras puede confundir a las empresas de alto crecimiento. El objetivo es adaptar la herramienta de valoración a las características específicas de la empresa que se está analizando.

Esta guía explica los principales múltiplos de valoración, cuándo se aplica cada uno, los escollos que hay que evitar y cómo utilizar TIKR para comparar empresas utilizando las métricas que más importan a sus situaciones específicas.

Por qué es importante el múltiplo correcto

Utilizar un múltiplo incorrecto puede hacer que una acción barata parezca cara o que una acción cara parezca barata. Una empresa industrial intensiva en capital puede parecer sobrevalorada en la relación precio/valor contable porque sus activos se deprecian muy por debajo del coste de reposición. Una empresa de software de alto crecimiento puede parecer absurdamente cara según el PER porque los beneficios actuales se ven reducidos por la inversión en crecimiento. En ambos casos, el múltiplo es técnicamente exacto pero prácticamente inútil para tomar decisiones de inversión.

El múltiplo correcto se ajusta a la forma en que la empresa crea valor. Para las empresas con muchos activos, el valor contable y los activos tangibles son importantes porque la capacidad de generar beneficios de la empresa se deriva de su base de capital físico. Para las empresas con pocos activos, los beneficios y el flujo de caja son más importantes porque el valor de la empresa procede de su capacidad para generar beneficios sin inmovilizar capital. Para las empresas no rentables pero en crecimiento, los ingresos pueden ser el único anclaje significativo hasta que la empresa alcance escala.

Las convenciones del sector existen por buenas razones. Los analistas financieros que cubren un sector convergen en determinados múltiplos porque esas métricas captan mejor lo que impulsa el valor en esa industria. Los inversores particulares que ignoran estas convenciones y aplican múltiplos genéricos a todas las empresas pierden un contexto importante. Un banco que cotiza a 1,2 veces su valor contable significa algo muy distinto que una empresa de software que cotiza al mismo múltiplo.

El conjunto de comparación también es importante. Un múltiplo sólo tiene sentido en relación con algo: la propia historia de la empresa, sus competidores o el mercado en general. Utilizar el múltiplo correcto garantiza que la comparación sea de igual a igual. Comparar un fabricante de capital intensivo con una empresa de software en EV-to-EBITDA ignora que uno requiere reinversión continua, mientras que el otro convierte casi todo el EBITDA en flujo de caja libre.

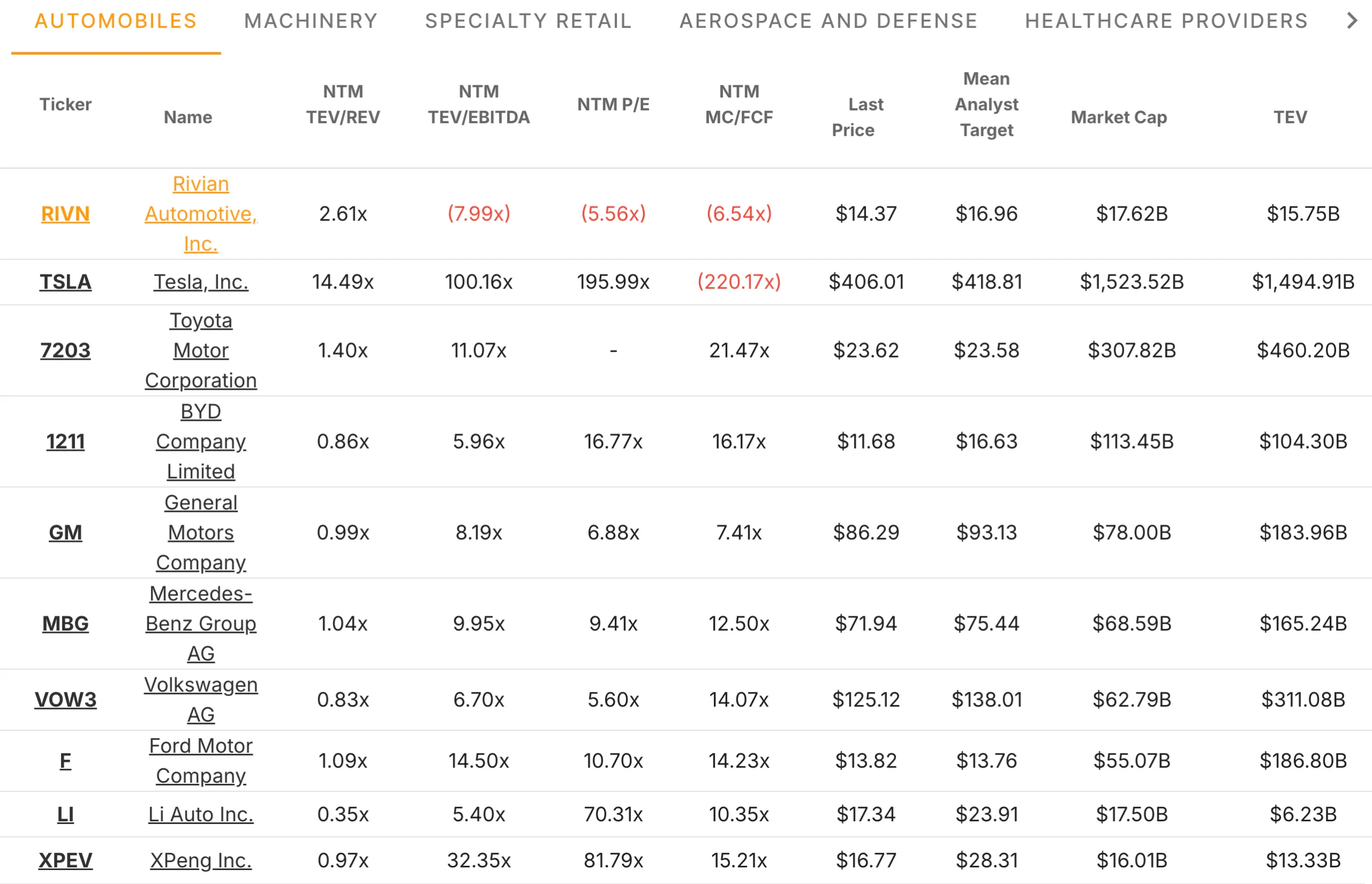

Consejo TIKR: TIKR muestra múltiples métricas de valoración simultáneamente, permitiéndole ver cuáles son las más relevantes para un negocio en particular. La pestaña Competidores le ayuda a asegurarse de que está utilizando las mismas métricas que los analistas aplican a las empresas homólogas.

Múltiplos basados en los beneficios

La relación precio/beneficios es el múltiplo de valoración más reconocido porque, en última instancia, los beneficios pertenecen a los accionistas. Una empresa que cotiza a 15 veces los beneficios tiene un precio de quince dólares por cada dólar de beneficio anual. Los múltiplos más bajos sugieren valoraciones más baratas, en igualdad de condiciones, mientras que los múltiplos más altos indican que los inversores están pagando más por cada dólar de beneficios.

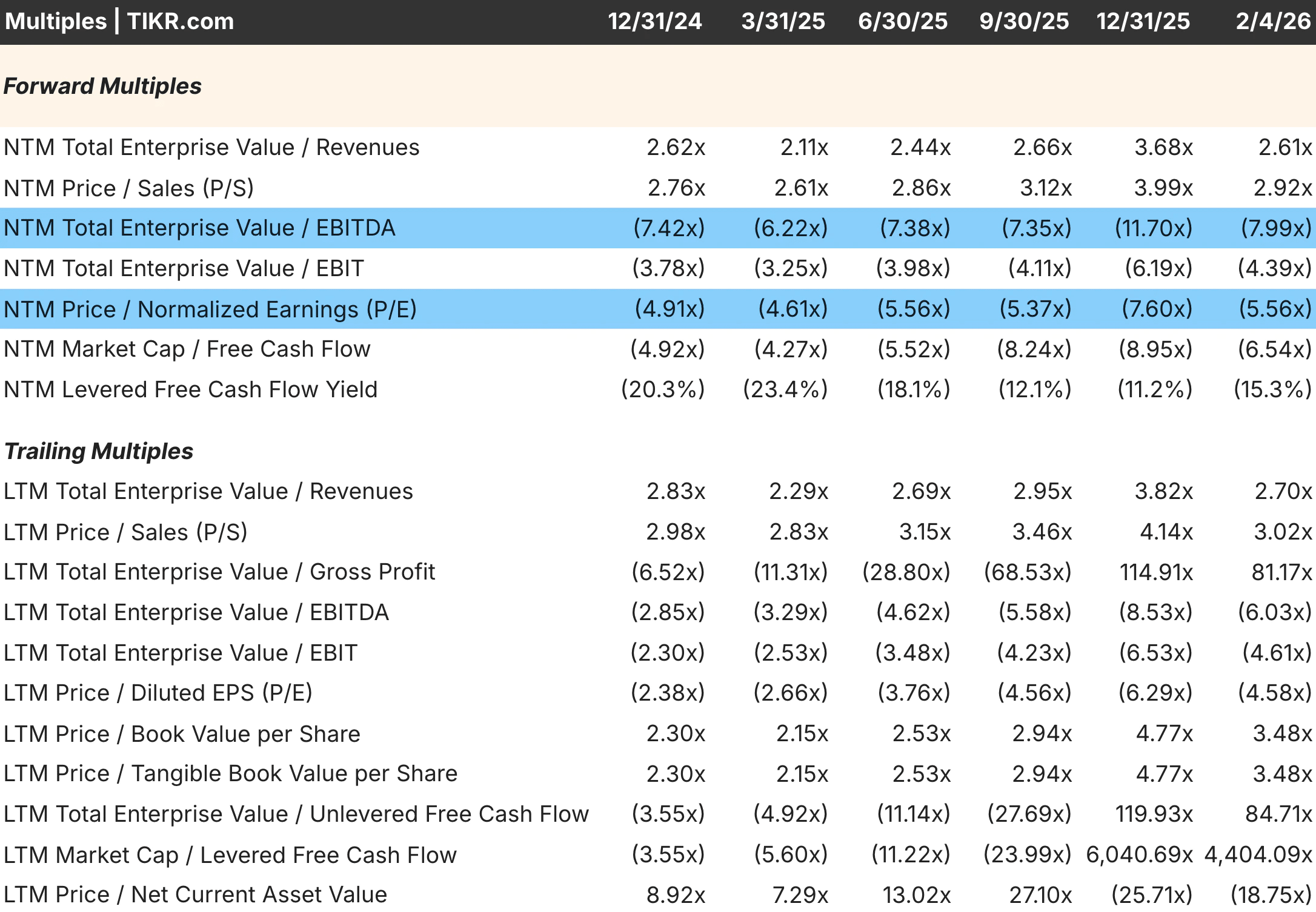

El PER funciona mejor para empresas rentables con beneficios relativamente estables. Proporciona una medida clara e intuitiva que relaciona el precio con los beneficios que genera la empresa. El PER previsto, basado en los beneficios futuros estimados, suele ser más útil que el PER retrospectivo, porque el precio de las acciones se basa en las expectativas y no en la historia. Una empresa con beneficios decrecientes puede mostrar un PER de cierre bajo, pero un PER a plazo alto a medida que caen los beneficios.

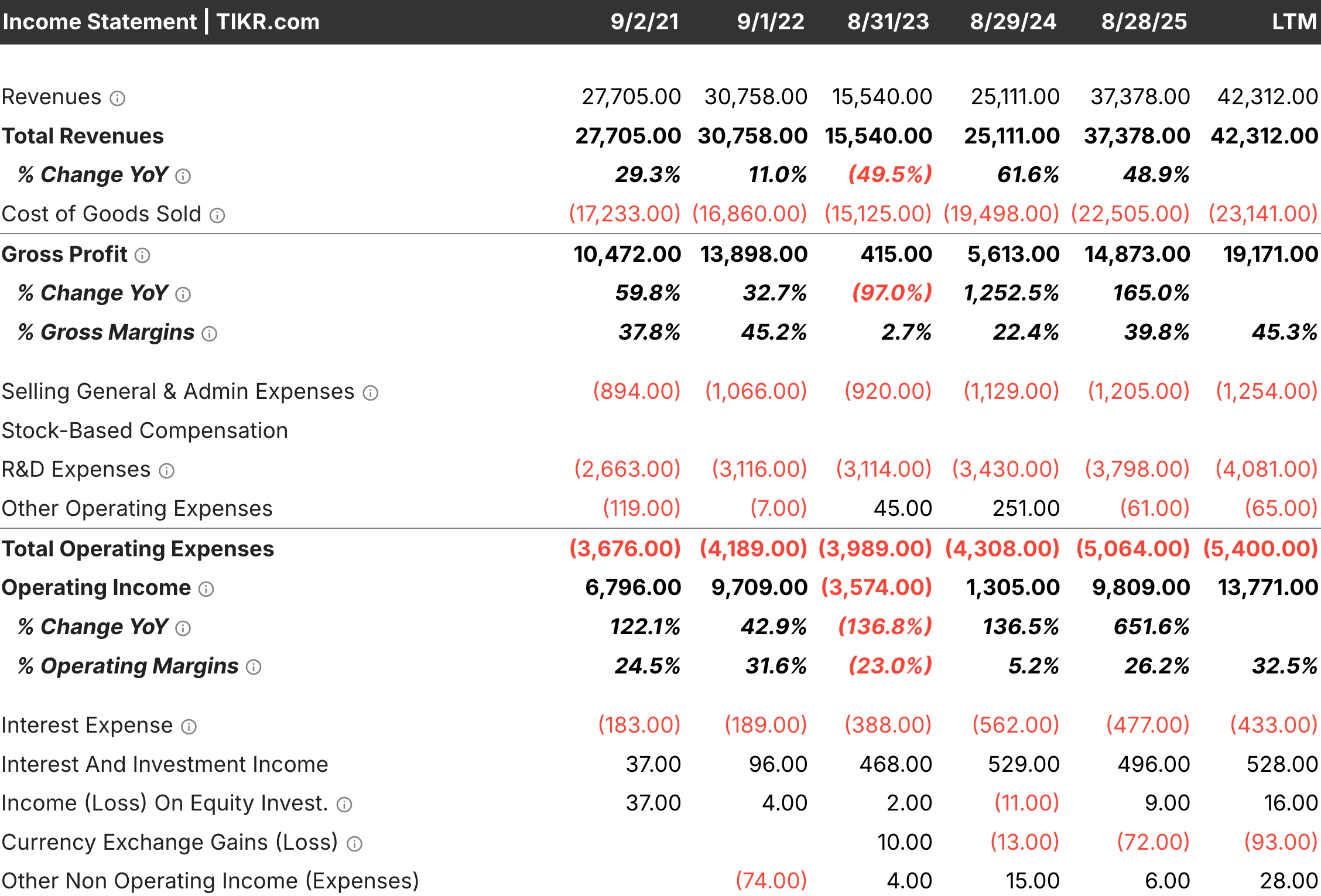

Las limitaciones del PER se ponen de manifiesto cuando los beneficios son volátiles, negativos o están distorsionados por decisiones contables. Una empresa que ganó 2 $ por acción el año pasado, pero que se espera que gane 0,50 $ este año, tiene un PER que no guarda relación con su valoración actual. Una empresa con importantes gastos no monetarios puede mostrar unos beneficios GAAP deprimidos que infravaloren su rentabilidad real. Para estas situaciones, otros múltiplos proporcionan imágenes más claras.

El PER tampoco tiene en cuenta la estructura del capital. Dos empresas con idénticos coeficientes de PER pueden tener valores empresariales muy diferentes si una de ellas está muy endeudada y la otra dispone de liquidez neta. La empresa apalancada tiene mayores derechos totales sobre su negocio aunque el múltiplo de capital parezca el mismo. Para comparar empresas con balances diferentes, los múltiplos de valor de empresa son más apropiados.

Consejo TIKR: TIKR muestra los ratios P/E a plazo y a la espera. Para la mayoría de los análisis, céntrese en el PER a plazo basado en las estimaciones de los próximos doce meses, que refleja lo que se está pagando realmente por los beneficios esperados.

Múltiplos de valor de empresa

Los múltiplos de valor de empresa, como EV-to-EBITDA y EV-to-EBIT, tienen en cuenta la estructura de capital al medir el valor total de la empresa en lugar de sólo el valor del capital. El valor de empresa es igual a la capitalización bursátil más la deuda menos el efectivo, lo que representa lo que pagaría un comprador por poseer la totalidad de la empresa libre de cargas. Esto hace que los múltiplos EV sean más apropiados para comparar empresas con diferentes apalancamientos.

El múltiplo EV-EBITDA es popular porque el EBITDA se aproxima al flujo de caja operativo antes de los gastos de capital. Elimina los efectos de las políticas de depreciación, los gastos por intereses y los tipos impositivos, que pueden variar de una empresa a otra por motivos ajenos a su actividad subyacente. Dos empresas con operaciones similares pero diferentes opciones contables mostrarán ratios EV/EBITDA similares aunque sus ratios P/E diverjan.

La limitación del EBITDA es que ignora los gastos de capital, que son costes reales en efectivo para muchas empresas. Una empresa manufacturera con grandes necesidades de capital convierte una parte mucho menor de su EBITDA en flujo de caja libre que una empresa de software con un mínimo de capital. Si se comparan únicamente en función del VE/EBITDA, se sobrevalora el valor relativo de la empresa con un uso intensivo de capital. Para estas situaciones, EV-to-EBIT o EV-to-free-cash-flow proporciona una imagen más precisa.

El EV/EBIT incluye el gasto de depreciación, que sirve como aproximación a las necesidades de capital de mantenimiento. Esto hace que sea más conservador que el EV/EBITDA y más útil para las empresas intensivas en capital. La contrapartida es que los calendarios de depreciación varían de una empresa a otra y pueden no reflejar con exactitud las verdaderas necesidades de capital, introduciendo un conjunto diferente de distorsiones.

Consejo TIKR: TIKR muestra EV/EBITDA, EV/EBIT y otros múltiplos de valor de empresa en la pestaña Valoración. Compárelos con el PER para entender cómo afecta el apalancamiento a la valoración relativa.

Cree su propio screener para encontrar valores con sólidos ingresos por ganancias para comprar hoy (Gratis con TIKR) >>>

Múltiplos de ingresos y flujo de caja

La relación precio-ventas y VE-ingresos se hace necesaria cuando los beneficios son negativos o demasiado volátiles para proporcionar un anclaje significativo. Las empresas de alto crecimiento a menudo operan con pérdidas, ya que invierten agresivamente en la adquisición de clientes, el desarrollo de productos y la expansión geográfica. Valorarlas en función de los beneficios implicaría que carecen de valor, lo cual es obviamente falso cuando generan ingresos sustanciales y crecientes.

Los múltiplos de ingresos funcionan mejor para las empresas con vías claras hacia la rentabilidad y estructuras de márgenes predecibles a escala. Una empresa de software con un crecimiento de ingresos del 40% anual y márgenes brutos del 80% acabará generando beneficios sustanciales una vez que se moderen las inversiones en crecimiento. El múltiplo de ingresos valora implícitamente esos beneficios futuros aplicando un múltiplo a las ventas actuales y asumiendo que los márgenes alcanzarán las normas del sector con el tiempo.

El peligro de los múltiplos de ingresos es que ignoran por completo la rentabilidad. Una empresa puede aumentar sus ingresos eternamente mientras destruye valor si su economía unitaria está fundamentalmente rota. Dos empresas con ingresos y crecimiento de ingresos idénticos pueden tener valores radicalmente diferentes si una tiene márgenes brutos del 80% y la otra del 30%. Los múltiplos de ingresos deben interpretarse siempre junto con el margen bruto y una trayectoria realista hacia la rentabilidad.

La relación precio-flujo de caja libre ofrece la imagen más clara de lo que reciben realmente los accionistas, porque el flujo de caja libre representa el efectivo disponible después de todos los costes de explotación y gastos de capital. Este múltiplo funciona bien en empresas maduras con necesidades de capital estables e inversiones de crecimiento limitadas. No funciona bien para empresas en crecimiento que reinvierten mucho, ya que su flujo de caja libre actual infravalora la capacidad de generar beneficios.

Consejo TIKR: Para las empresas no rentables, utilice la pestaña Estimaciones de TIKR para ver cuándo esperan los analistas la rentabilidad. Una empresa con beneficios negativos pero que se espera que sea rentable dentro de dos años puede valorarse en función del PER futuro en ese momento y descontarse de nuevo.

Consideraciones específicas del sector

Ciertas industrias han desarrollado múltiplos especializados que captan mejor cómo se crea valor en esos sectores. El uso de múltiplos genéricos para estas empresas ignora características importantes que impulsan su economía.

Las entidades financieras suelen valorarse utilizando los ratios precio/valor contable o precio/valor contable tangible, ya que sus activos y pasivos se valoran en gran medida a precios de mercado. El valor contable de un banco representa una aproximación razonable a su valor de liquidación, lo que lo convierte en un ancla natural. Los múltiplos basados en los beneficios son menos útiles porque los beneficios de los bancos dependen en gran medida del entorno de los tipos de interés y del ciclo crediticio, que pueden distorsionar los resultados en cualquier periodo.

Los REIT y otras empresas inmobiliarias se valoran en función del precio de los fondos de explotación (FFO) o del precio de los fondos de explotación ajustados (AFFO). Los beneficios estándar incluyen gastos de depreciación que pueden no reflejar la disminución real del valor de los inmuebles, subestimando la rentabilidad económica. Los FFO añaden la depreciación para ofrecer una imagen más clara del efectivo que generan las propiedades.

Las compañías de seguros suelen valorarse en función del precio contable, con ajustes por adecuación de las reservas. El valor contable declarado de una aseguradora depende en gran medida de las estimaciones de siniestros futuros, que pueden ser erróneas en cualquier sentido. Antes de comparar compañías de seguros en función de múltiplos de valor contable, es esencial comprender las hipótesis de reservas.

Las empresas de suscripción y SaaS se valoran a veces según el múltiplo EV-ingresos recurrentes anuales porque el ARR captura la parte contratada y predecible de su negocio. Este múltiplo tiene sentido para empresas con altas tasas de retención en las que es probable que el ARR persista. Es menos apropiado para las empresas con una alta rotación, donde el ARR de hoy puede no traducirse en los ingresos de mañana.

Consejo de TIKR: Cuando analice una empresa de un sector desconocido, utilice la pestaña Competidores de TIKR para ver qué múltiplos destacan los analistas para empresas similares. Las convenciones del sector reflejan la sabiduría acumulada sobre qué métricas son importantes.

Comparación temporal y entre pares

Un múltiplo sólo tiene sentido en su contexto. Un PER de 20 veces puede ser barato para una empresa y caro para otra, dependiendo de las tasas de crecimiento, la calidad y las normas históricas. La comparación correcta depende de la pregunta a la que se intente responder.

Una comparación histórica revela si una acción es barata o cara en relación con su propia historia. Una empresa que ha cotizado entre 12 veces y 20 veces los beneficios futuros durante la última década y que actualmente cotiza a 13 veces está cerca del extremo inferior de su rango histórico. Esto puede indicar una oportunidad si los fundamentales siguen siendo sólidos, o puede reflejar un deterioro real que justifique un múltiplo más bajo. El rango histórico proporciona el contexto; el juicio determina la interpretación.

La comparación entre pares revela si un valor es barato o caro en relación con sus competidores. Una empresa que cotiza a 15 veces los beneficios, mientras que sus homólogas lo hacen a 20 veces, puede estar infravalorada por el mercado o merecer su descuento debido a un crecimiento, unos márgenes o una rentabilidad del capital inferiores. Compare los múltiplos con los parámetros fundamentales que deberían determinar las diferencias de valoración.

La comparación con el mercado proporciona el contexto más amplio, pero el menos específico. Saber que un valor cotiza con una prima o un descuento con respecto a la media del mercado indica algo, pero no todos los valores deberían cotizar con el mismo múltiplo. Los valores compuestos de alta calidad merecen primas. Las empresas en declive merecen descuentos. La valoración relativa al mercado es un punto de partida, no una conclusión.

La tasa de crecimiento es fundamental para interpretar cualquier múltiplo. Un valor que multiplique por 25 los beneficios y crezca un 20% anual es más barato ajustado al crecimiento que otro que multiplique por 15 los beneficios y crezca un 5%. El coeficiente PEG formaliza esta comparación dividiendo el PER por la tasa de crecimiento, aunque tiene limitaciones con tasas de crecimiento extremas.

Consejo TIKR: La pestaña Valoración de TIKR muestra los múltiplos actuales junto con las medias históricas. La pestaña Competidores muestra los múltiplos de los pares para una comparación directa. Utilice ambas para obtener una imagen completa de la valoración relativa.

Errores comunes a evitar

Incluso con el múltiplo correcto, algunos errores comunes pueden llevar a conclusiones erróneas. Conocer estos errores le ayudará a evitar las trampas que atrapan a los inversores menos cuidadosos.

Utilizar múltiplos de arrastre cuando el futuro parece diferente del pasado distorsiona la imagen. Una empresa cuyos beneficios están a punto de caer un 50% parece barata según el PER retrospectivo, pero cara según el PER prospectivo. Considere siempre si los resultados del periodo actual representan un rendimiento normalizado o un máximo o mínimo cíclico.

Ignorar la calidad del denominador conduce a comparaciones engañosas. Los beneficios pueden estar inflados por una contabilidad agresiva, ganancias puntuales o márgenes insostenibles. Dos empresas con idénticos ratios PER pero distinta calidad de beneficios tienen valoraciones reales muy diferentes. Confirme que los beneficios, el EBITDA o los ingresos que está utilizando reflejan la realidad económica.

Olvidar que los múltiplos reflejan las expectativas puede llevar a confusión sobre lo que significa "barato" o "caro". Un valor con un múltiplo alto puede bajar aunque los resultados sean buenos, porque los buenos resultados ya estaban descontados. Un valor con un múltiplo bajo puede subir a pesar de unos resultados mediocres si las expectativas eran aún peores. La valoración tiene que ver con el precio relativo a las expectativas, no con el precio relativo a los resultados.

Aplicar el mismo múltiplo a diferentes modelos de negocio conduce a comparaciones erróneas. Una empresa con poco capital que convierte el 90% del EBITDA en flujo de caja libre vale más que una empresa con mucho capital que convierte el 40%, incluso con el mismo EV/EBITDA. Hay que tener en cuenta las diferencias en la intensidad de capital, las tasas de crecimiento y la rentabilidad del capital a la hora de comparar empresas.

Consejo TIKR: Antes de concluir que una acción es barata o cara, utilice los datos financieros detallados de TIKR para verificar que los datos fundamentales de su múltiplo son sostenibles. Un múltiplo bajo sobre unos beneficios inflados no es realmente barato.

Lo que hay que saber sobre TIKR

Elegir el múltiplo de valoración adecuado es fundamental para realizar un buen análisis de inversión. Un múltiplo incorrecto puede hacer que un valor barato parezca caro o que un valor caro parezca barato, lo que puede llevar a perder oportunidades o a cometer errores costosos. La adecuación de la métrica al negocio garantiza que las comparaciones tengan sentido.

Los múltiplos basados en los beneficios, como el PER, funcionan bien en empresas rentables y estables, pero no cuando los beneficios son negativos o volátiles. Los múltiplos de valor de empresa, como EV/EBITDA, tienen en cuenta las diferencias de estructura de capital, pero ignoran la intensidad de capital. Los múltiplos de ingresos sirven de anclaje para las empresas no rentables, pero ignoran por completo la rentabilidad. Los múltiplos especializados para entidades financieras, REIT y empresas de suscripción captan los factores de valor específicos del sector.

TIKR proporciona todos estos múltiplos en una sola plataforma, lo que le permite elegir la métrica adecuada para cada situación. Los rangos históricos indican si la valoración actual es alta o baja en relación con los resultados anteriores de la empresa. Las comparaciones entre pares revelan el posicionamiento relativo dentro de un sector. Juntas, estas herramientas le ayudan a desarrollar opiniones de valoración basadas en las métricas que realmente importan.

Los mejores inversores saben que los múltiplos de valoración son herramientas, no respuestas. El múltiplo adecuado a la situación, interpretado con criterio sobre la calidad, el crecimiento y la sostenibilidad, proporciona una perspectiva que las comparaciones genéricas no pueden igualar.

Valore cualquier valor en menos de 60 segundos con TIKR

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda determinar rápidamente si una acción está infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Descubra qué accionesestán comprando los inversores multimillonarios, para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!