Estadísticas clave de las acciones de Microsoft

- Rendimiento en la última semana: -7

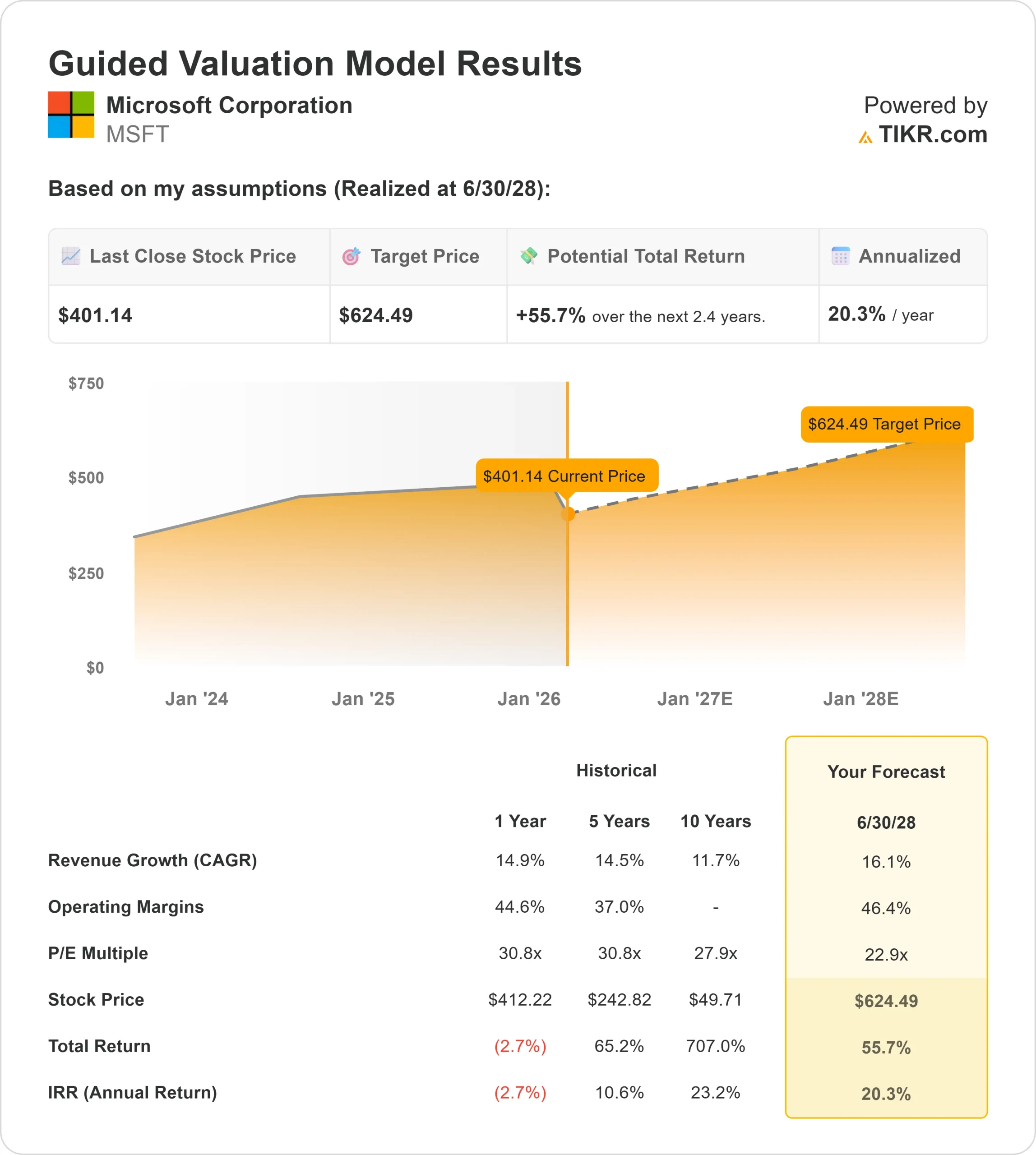

- Rango de 52 semanas: $345 a $555

- Precio objetivo del modelo de valoración: $624

- Alza implícita: 56

Valore sus acciones favoritas como Microsoft con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Microsoft cayeron alrededor de un 7% durante la semana pasada, terminando cerca de 401 dólares por acción, ya que los inversores se retiraron de los nombres de software de gran capitalización en medio de una venta masiva de valores tecnológicos de alta valoración. La caída reflejó la presión del sentimiento a corto plazo más que un cambio en los fundamentos de Microsoft, con los operadores reevaluando las expectativas relacionadas con la IA tras las fuertes ganancias del sector.

La acción bajó porque los inversores abandonaron los valores de crecimiento de gran capitalización y tomaron beneficios en los líderes de software tras la reciente fortaleza, a pesar de la continua demanda de las ofertas de nube e IA de Microsoft.

El movimiento reflejó un reajuste en el posicionamiento después de una fuerte racha, dejando a las acciones sensibles al seguimiento de los comentarios sobre las ganancias, las actualizaciones de los analistas y los flujos institucionales.

La actividad institucional mostró un posicionamiento mixto pero constructivo. Mainsail Asset Management aumentó su participación en Microsoft en un 30,1%, Montis Financial incrementó su posición en un 34,5% y Fiduciary Wealth Partners aumentó sus participaciones en un 165,5%.

Ritholtz Wealth Management y Nwam LLC también añadieron acciones, y Nwam convirtió a Microsoft en su mayor posición, mientras que Houlihan Financial Resource Group recortó su participación en un 66,4%, lo que pone de relieve un reequilibrio selectivo en lugar de una venta generalizada.

La participación institucional global sigue siendo elevada, cercana al 71,1%, lo que refuerza la confianza a largo plazo.

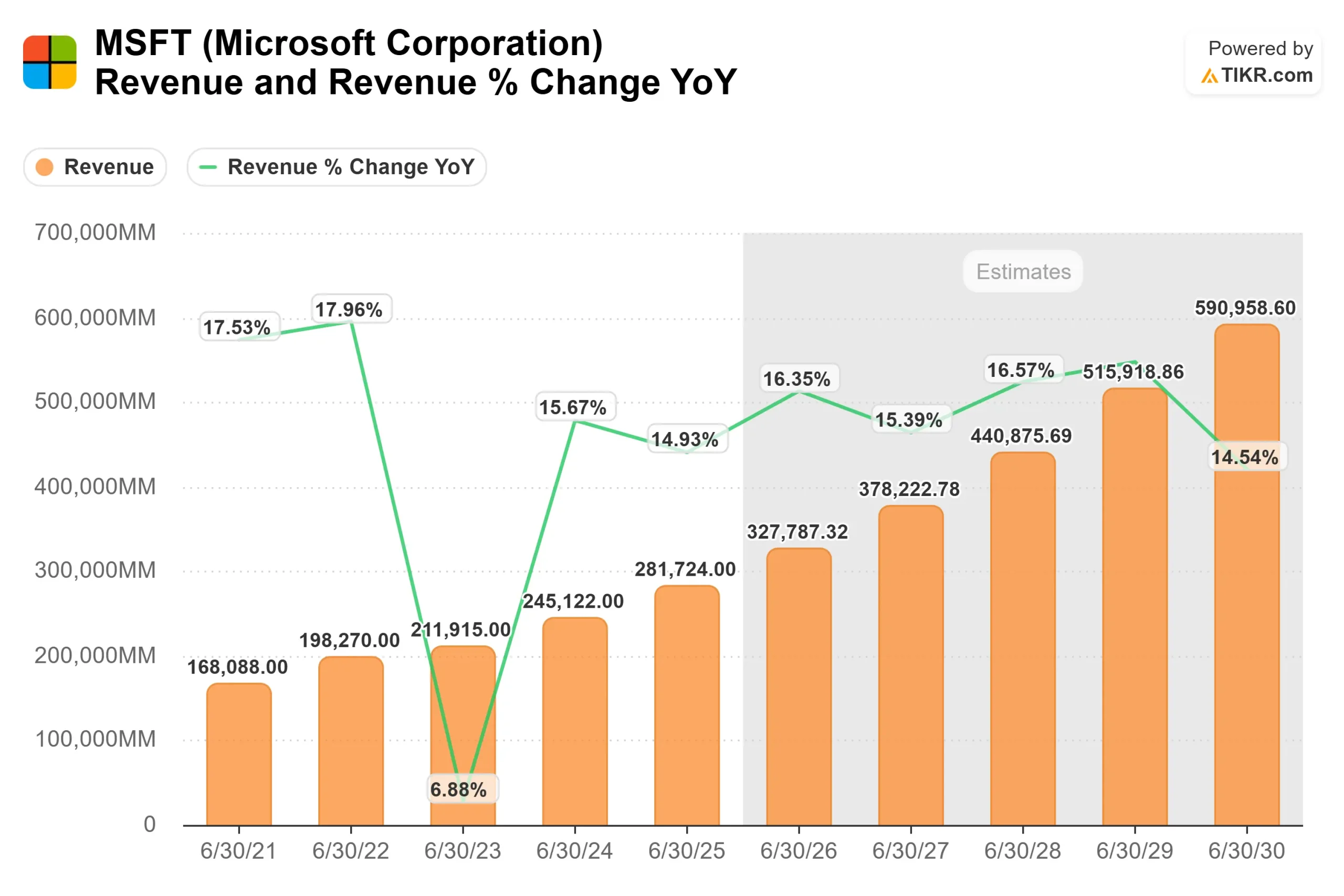

La presentación de resultados de esta semana aclaró las perspectivas: Microsoft anunció unos ingresos de 81.300 millones de dólares, un 17% más, y un beneficio por acción de 4,14 dólares, un 24% más, impulsado por el crecimiento del 26% de los ingresos de Microsoft Cloud, hasta 51.500 millones de dólares.

Satya Nadella, consejero delegado de la compañía, afirmó que "este trimestre, Microsoft Cloud ha superado por primera vez los 50.000 millones de dólares en ingresos", lo que refuerza la confianza en la demanda impulsada por la IA, incluso aunque la fuerte inversión en infraestructuras mantenga elevado el escrutinio de la valoración a corto plazo.

¿Está Microsoft infravalorada?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 16,1%.

- Márgenes operativos: 46.4%

- Múltiplo PER de salida: 22,9x

El perfil de crecimiento de Microsoft refleja una monetización más profunda de la IA a través de Azure, Microsoft 365, GitHub y el software empresarial en lugar de una simple expansión en el recuento de asientos en la nube.

Las expectativas de los analistas incluyen una demanda sostenida de cargas de trabajo de IA de mayor valor, donde la adopción de Copilot y la intensidad de uso aumentan los ingresos por usuario al tiempo que aprovechan la base de clientes empresariales existente de Microsoft.

Esta configuración respalda la opinión de que los beneficios futuros dependen más del apalancamiento operativo, el poder de fijación de precios impulsado por la IA y la mejora de la combinación de productos que del crecimiento de los clientes principales por sí solo.

A medida que aumentan las capacidades de IA en productividad, herramientas para desarrolladores, seguridad y plataformas de datos, los ingresos incrementales superan cada vez más a los costes a medida que mejora la utilización de la infraestructura.

Sobre la base de estos datos, el modelo de valoración guiada de TIKR estima un precio objetivo de 624 dólares, lo que implica una revalorización total del 56% en unos 2,4 años, o aproximadamente un 20% anual.

Los resultados del próximo año dependen de la ejecución en varias áreas de gran impacto. El crecimiento de Azure sigue siendo fundamental, sobre todo porque las cargas de trabajo intensivas en IA conllevan precios más elevados y contratos de mayor duración que favorecen la visibilidad de los ingresos.

Al mismo tiempo, la continua expansión de Microsoft 365 Copilot, GitHub Copilot y las ofertas de seguridad aumentan los ingresos medios por usuario sin requerir adiciones proporcionales de clientes.

Los retornos de capital financiados por la fuerte generación de flujo de caja libre, incluidos los dividendos y las recompras, respaldan aún más el crecimiento de las ganancias por acción mientras Microsoft continúa invirtiendo fuertemente en infraestructura de IA.

A los niveles actuales, Microsoft parece infravalorada, con un rendimiento futuro impulsado por la eficiencia de la monetización de la IA, la combinación de cargas de trabajo de Azure y la solidez sostenida de los márgenes en lugar de una aceleración agresiva de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>