Puntos clave:

- Transformación de la red: UPS reduce el volumen de Amazon en 1M de paquetes/día al tiempo que automatiza el 68% de las instalaciones.

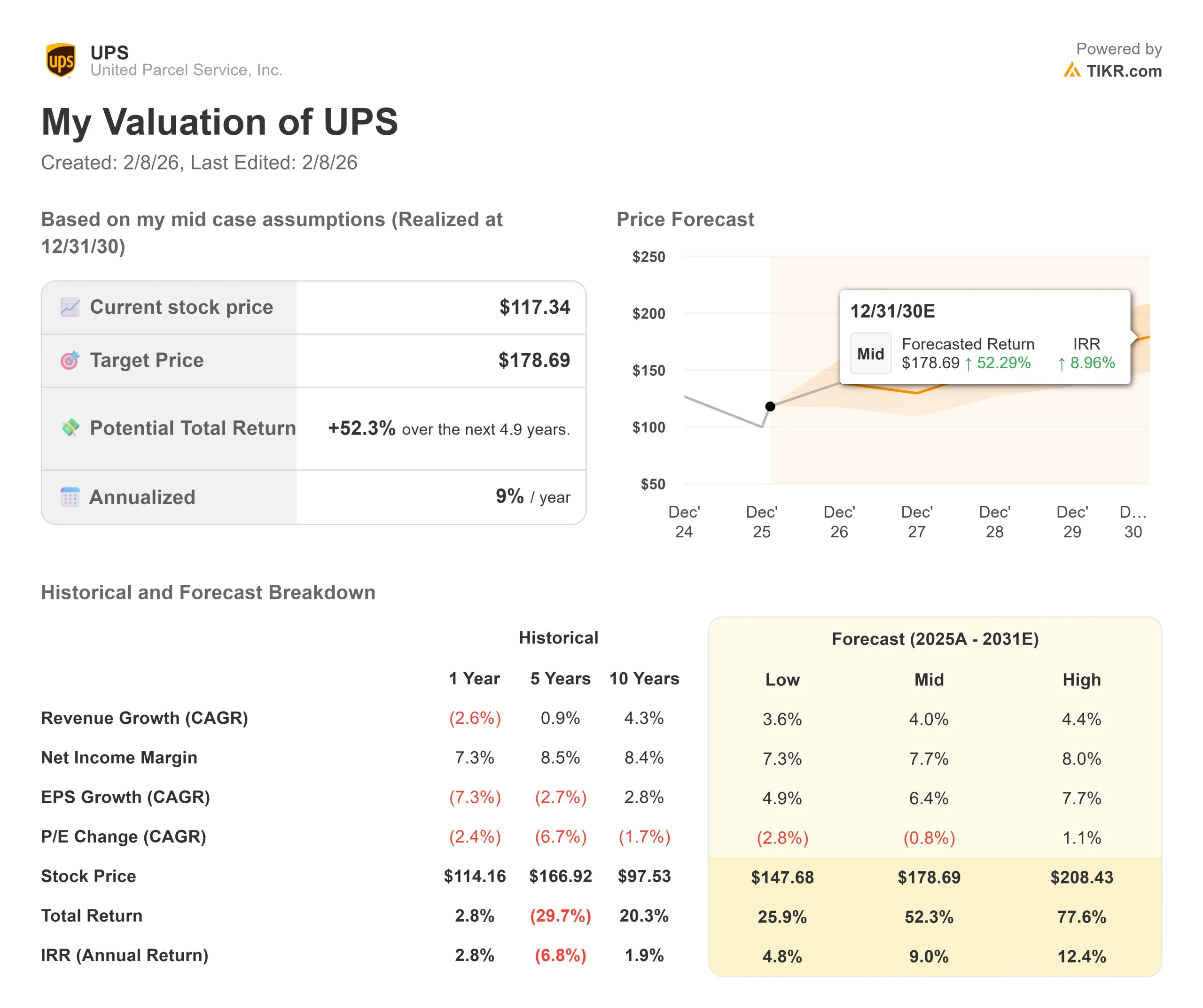

- Proyección de precios: En base a la ejecución actual, las acciones de UPS podrían alcanzar los 141 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 20% desde el precio actual de 117 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 6,6% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

United Parcel Service(UPS) se encuentra en medio de una gran transformación. La empresa registró unos ingresos de 24.500 millones de dólares en el cuarto trimestre y de 88.700 millones de dólares en todo el año, pero estas cifras sólo cuentan una parte de la historia.

La CEO Carol Tomé está ejecutando una estrategia deliberada para reducir la red, mejorar los márgenes y posicionar a UPS para un crecimiento sostenible.

- La empresa redujo el volumen de Amazon en aproximadamente un millón de piezas al día en 2025 y planea recortar otro millón en 2026.

- Esta reducción permitió a UPS cerrar 93 edificios, reducir las horas de trabajo en 26,9 millones y eliminar 48.000 puestos operativos.

- A pesar de la disminución del volumen, UPS consiguió 3.500 millones de dólares en ahorros y mantuvo un servicio líder en la industria por octavo año consecutivo.

El director financiero Brian Dykes destacó que 2026 será un año de transición con diferentes mitades. La primera mitad se enfrenta a los vientos en contra de la caída de Amazon, la subcontratación de parte de Ground Saver a USPS y los costes de jubilación de la flota MD-11. La segunda mitad debería mostrar un crecimiento de los beneficios operativos y un aumento de los ingresos.

La segunda mitad debería mostrar un crecimiento de los beneficios operativos a medida que UPS salga de la crisis con una red más ágil y eficiente construida para la expansión de los márgenes.

Qué dice el modelo sobre las acciones de UPS

Analizamos UPS a través de su transformación en un operador logístico más eficiente centrado en clientes premium y servicios de alto valor.

La empresa se está alejando del volumen de comercio electrónico de bajo margen.

- En el cuarto trimestre, la penetración de las pequeñas y medianas empresas (PYMES) alcanzó el 31,2% del volumen total en EE.UU., la penetración más alta del cuarto trimestre en la historia de la empresa.

- El volumen entre empresas (B2B) alcanzó el 37,5%, la mejor penetración del cuarto trimestre en seis años. Esta mejora de la mezcla impulsó los ingresos por pieza hasta un 8,3% interanual, el mayor crecimiento en cuatro años.

- UPS procesa actualmente el 66,5% de su volumen a través de instalaciones automatizadas, que tienen un coste por pieza un 28% inferior al de las instalaciones convencionales.

- La compañía tiene previsto aumentar la automatización hasta el 68% a finales de 2026, añadiendo 24 nuevas instalaciones automatizadas y cerrando al menos otros 24 edificios convencionales sólo en el primer semestre.

Con una previsión de crecimiento anual de los ingresos del 2,6% y unos márgenes operativos del 10,3%, nuestro modelo proyecta que las acciones subirán hasta 141 $ en 2,9 años. Esto supone un múltiplo precio-beneficios de 13,9 veces.

Esto representa una compresión de las medias históricas de UPS de 15,9 veces (cinco años) y 16,4 veces (diez años).

El múltiplo más bajo refleja los riesgos de ejecución de la transformación de la red, la presión sobre los márgenes a corto plazo en la primera mitad de 2026 y la incertidumbre en torno a las políticas comerciales internacionales.

El valor real radica en completar la reconfiguración de la red al tiempo que se capta el crecimiento de las PYMES, la atención sanitaria y los servicios premium, que ofrecen márgenes más elevados.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de las acciones.

Esto es lo que utilizamos para las acciones de UPS:

1. Crecimiento de los ingresos: 2,6%.

UPS espera un crecimiento modesto a medida que completa su transformación estratégica.

La empresa prevé que los ingresos nacionales en EE.UU. se mantengan estables en 2026, con descensos en la primera mitad compensados por un crecimiento en la segunda mitad. Los ingresos de las PYME y las empresas deberían crecer a un dígito bajo en el primer semestre, para acelerarse a un dígito medio en el segundo, a medida que concluye el plan de reducción de Amazon.

Los ingresos internacionales se enfrentan a los vientos en contra de los cambios arancelarios y la eliminación de la exención de minimis, que hizo que el volumen de importación de EE.UU. cayera un 24,4% interanual en el cuarto trimestre.

Sin embargo, UPS está experimentando un crecimiento de dos dígitos en los mercados asiáticos fuera de China, con nuevos centros en Vietnam, Filipinas y Hong Kong que están ampliando la capacidad a través de rutas comerciales en expansión.

2. Márgenes operativos: 10.3%

UPS persigue una mejora sostenida de los márgenes a través de la eficiencia operativa.

La empresa obtuvo un margen operativo del 9,8% en 2025 a pesar de la disminución del volumen. La dirección espera márgenes planos en 2026, ya que los costes de transición del primer semestre compensan las mejoras del segundo semestre. El margen operativo nacional de EE.UU. debería salir de 2026 con un aumento después de caer a mediados de un dígito en el primer trimestre.

UPS prevé un ahorro de 3.000 millones de dólares en la fase final del plan de reducción de Amazon, que incluye 25 millones de horas operativas menos y hasta 30.000 reducciones de puestos mediante bajas y compras voluntarias de conductores.

La externalización de Ground Saver a USPS mejorará la economía, aunque los beneficios totales no se materializarán hasta 2027.

3. Múltiplo PER de salida: 13,9x

El mercado valora UPS a 16,6 veces los beneficios. Suponemos que el PER se reducirá a 13,9 veces durante nuestro periodo de previsión.

La complejidad de la ejecución a corto plazo pesa sobre el múltiplo. La empresa se enfrenta a la presión sobre los márgenes del primer trimestre de 2026 derivada de los costes de transición de Ground Saver, los retrasos en la eliminación de los gastos relacionados con Amazon y los costes adicionales de arrendamiento de aeronaves derivados de la retirada del MD-11.

A medida que UPS demuestre una ejecución consistente en la segunda mitad de 2026 y demuestre que puede crecer a la vez que amplía los márgenes, el múltiplo debería estabilizarse. Las inversiones de la empresa en capacidades como la tecnología RFID ya están impulsando las ganancias comerciales, con un aumento interanual del 25% en el cuarto trimestre.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de logística se enfrentan a ciclos económicos y presiones competitivas. A continuación se muestra cómo podrían comportarse las acciones de UPS en diferentes escenarios hasta diciembre de 2028:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,6% y los márgenes se sitúan en el 7,3%, los inversores seguirán obteniendo una rentabilidad total del 25,9% (4,8% anual).

- Caso medio: Con un crecimiento del 4,0% y unos márgenes del 7,7%, esperamos una rentabilidad total del 52,3% (9% anual).

- Caso alto: Si la transformación de la red supera las expectativas y UPS consigue un crecimiento acelerado en PYMES y sanidad hasta el 4,4%, al tiempo que amplía los márgenes un 8% más rápido de lo previsto, la rentabilidad podría ser sustancialmente superior, en torno al 77,6% (12,4% anual).

Vea lo que piensan los analistas sobre las acciones de UPS en este momento (Gratis con TIKR) >>>

El rango depende de que se complete el deslizamiento hacia abajo de Amazon sin problemas de servicio, la captura de la cuota de mercado rentable en segmentos específicos, y el mantenimiento de la expansión del margen a pesar de los aumentos de costes laborales previstos para la mitad posterior del contrato de Teamsters.

¿Cuánto pueden subir las acciones de UPS a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!