Estadísticas clave de las acciones de IQVIA Holdings

- Rendimiento esta semana: -19

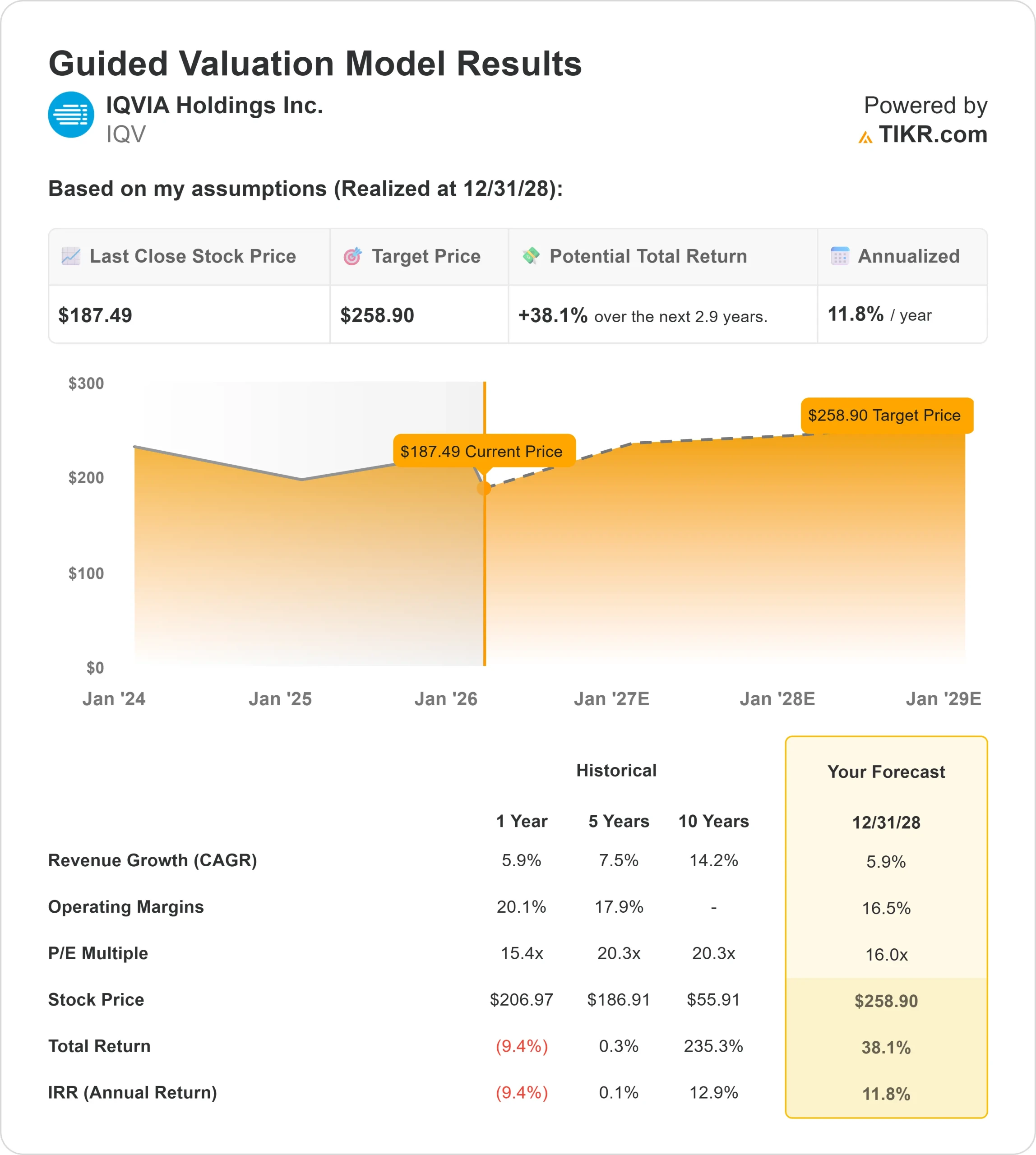

- Rango de 52 semanas: $135 a $247

- Precio objetivo del modelo de valoración: $259

- Alza implícita: 38

Evalúe sus acciones favoritas, como IQVIA Holdings, con 5 años de pronósticos de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de IQVIA Holdings Inc. cayeron alrededor de un 19% esta semana, terminando cerca de los 187 $ por acción, ya que los inversores reevaluaron las perspectivas de beneficios de la empresa tras sus últimos resultados y una oleada de revisiones de los objetivos de precios de los analistas. Las acciones cayeron bruscamente tras los resultados y se mantuvieron bajo presión durante la semana, lo que indica un reajuste de las expectativas más que un breve retroceso técnico.

Las acciones bajaron porque los inversores se centraron más en la lenta expansión de los márgenes a corto plazo que en el crecimiento de los ingresos.

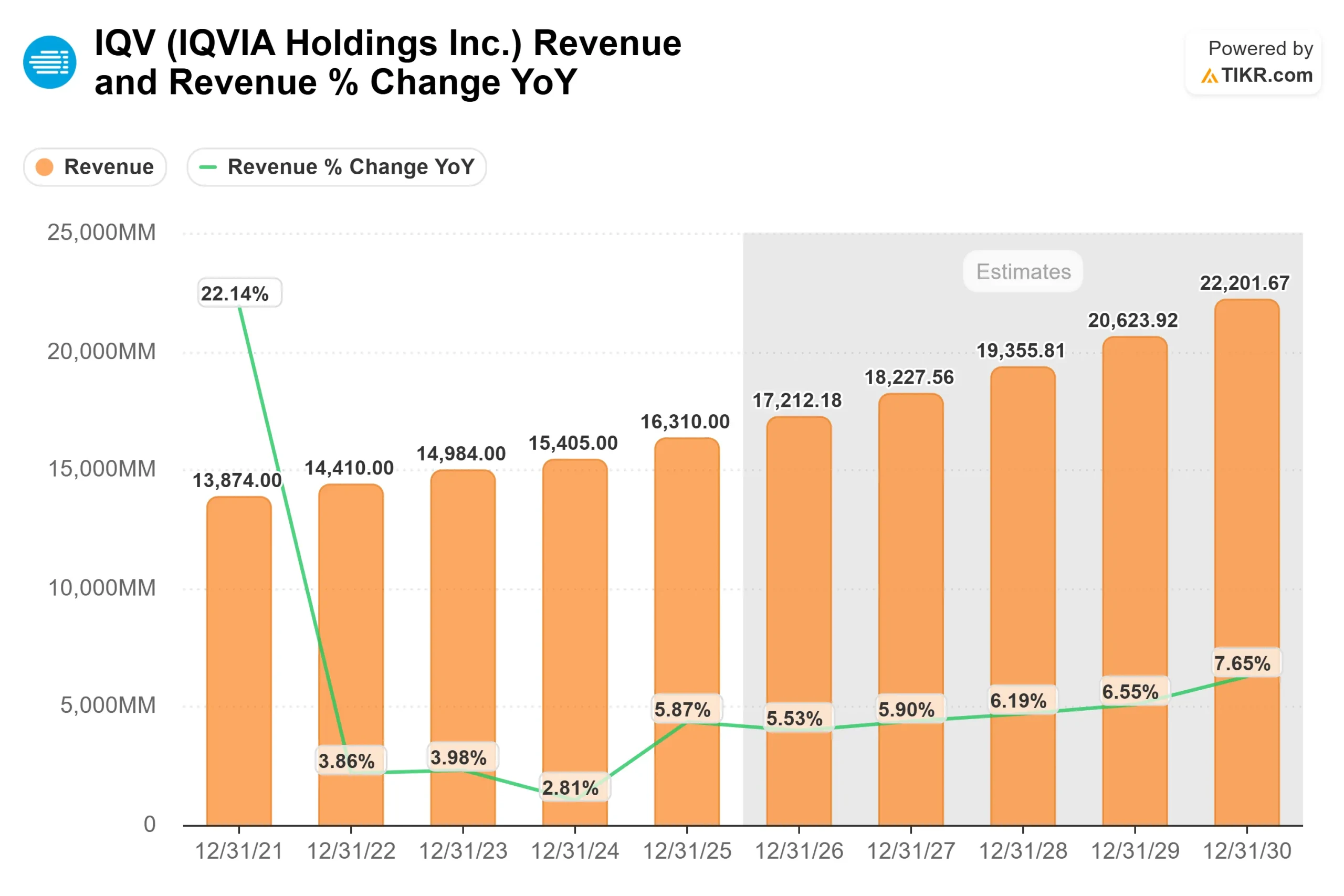

Esta semana, IQVIA anunció unos ingresos en el cuarto trimestre de 4.360 millones de dólares, un 10,3% más que en el mismo periodo del año anterior, con un aumento del BPA ajustado del 9,6%, hasta 3,42 dólares, y una cartera de pedidos de soluciones de I+D que alcanzó la cifra récord de 32.700 millones de dólares.

La dirección hizo hincapié en la inversión continua en plataformas habilitadas para IA e infraestructura de datos, lo que pesó sobre las expectativas de rentabilidad a corto plazo a pesar de las fuertes tendencias de la demanda.

Las acciones de los analistas aumentaron la presión esta semana. Jefferies recortó su precio objetivo a 255 USD desde 270 USD, manteniendo la calificación de "Comprar"; JPMorgan redujo su objetivo a 225 USD desde 255 USD, pero mantuvo la calificación de "Sobreponderar".

Citigroup también redujo su objetivo a 200 USD desde 230 USD, reiterando la postura de "Neutral". Aunque las calificaciones se mantuvieron en gran medida intactas, los objetivos más bajos reflejaron una visión más cautelosa sobre el calendario de crecimiento de los beneficios, a pesar de que la subida implícita varía significativamente de unas empresas a otras.

La actividad institucional fue dispar en las últimas publicaciones. Thrivent Financial redujo su participación en un 21%, mientras que TD Waterhouse Canada recortó su posición en casi un 99%, recortando la exposición tras la reciente volatilidad.

Estos movimientos fueron parcialmente compensados por la acumulación en otros lugares, incluyendo un aumento del 2,3% de Envestnet Asset Management, con inversores institucionales que siguen poseyendo alrededor del 89,6% de la compañía.

En conjunto, la digestión de los resultados, las revisiones de los analistas y el reposicionamiento institucional selectivo ayudan a explicar la fuerte caída de la acción esta semana.

¿Está infravalorada IQVIA Holdings?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5,9

- Márgenes operativos: 16.5%

- Múltiplo PER de salida: 16x

El crecimiento de los ingresos refleja una demanda constante, respaldada por contratos, en todos los negocios de investigación y análisis de IQVIA, en lugar de un aumento impulsado por el rebote.

Los contratos clínicos plurianuales, una cartera de pedidos récord y los servicios recurrentes de datos y tecnología proporcionan una gran visibilidad, lo que permite que los ingresos se acumulen incluso cuando fluctúan la financiación biotecnológica o los presupuestos farmacéuticos.

El rendimiento de los márgenes se convierte en el factor de oscilación más importante durante el próximo año. IQVIA está invirtiendo fuertemente en plataformas de diseño de ensayos, reclutamiento de pacientes y datos basadas en IA, lo que presiona los márgenes a corto plazo pero aumenta el valor a largo plazo de cada compromiso al acortar los plazos, mejorar las tasas de éxito y profundizar en la integración del cliente.

A medida que estas capacidades se extienden a los clientes existentes, los ingresos incrementales pueden conllevar una mayor rentabilidad sin un crecimiento proporcional de los costes.

El calendario de conversión de la cartera de pedidos también sigue siendo crítico. IQVIA entra en 2026 con una fuerte demanda contratada, y un inicio más fluido de los ensayos o menos retrasos de los clientes se traduciría directamente en una mayor calidad de las ganancias en lugar de sólo en el crecimiento reportado.

Un cambio continuado hacia soluciones de I+D de mayor valor favorece la estabilización de los márgenes una vez que la intensidad de la inversión alcance su punto máximo.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de unos 259 dólares, lo que implica una revalorización total de aproximadamente el 38% y una rentabilidad anualizada de alrededor del 12% en los próximos 2,9 años.

A los niveles actuales, IQVIA parece infravalorada, con un rendimiento futuro impulsado por la recuperación de los márgenes, las ganancias de productividad posibilitadas por la IA y la monetización constante de la cartera de pedidos en lugar de una aceleración agresiva de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>