Puntos clave:

- Reajuste de la hoja de ruta: Carvana se propuso alcanzar los 3 millones de unidades en un plazo de 5 a 10 años, mientras que su producción se acercaba a las 600.000 unidades, planteando el crecimiento como un problema de ejecución en los ámbitos de inspección, logística y densidad de inventario.

- Catalizador del riesgo: Las acciones de Carvana cayeron un 12% a $ 413 después de un informe corto en enero de 2026, mientras que BofA recortó su objetivo de precio a $ 460.

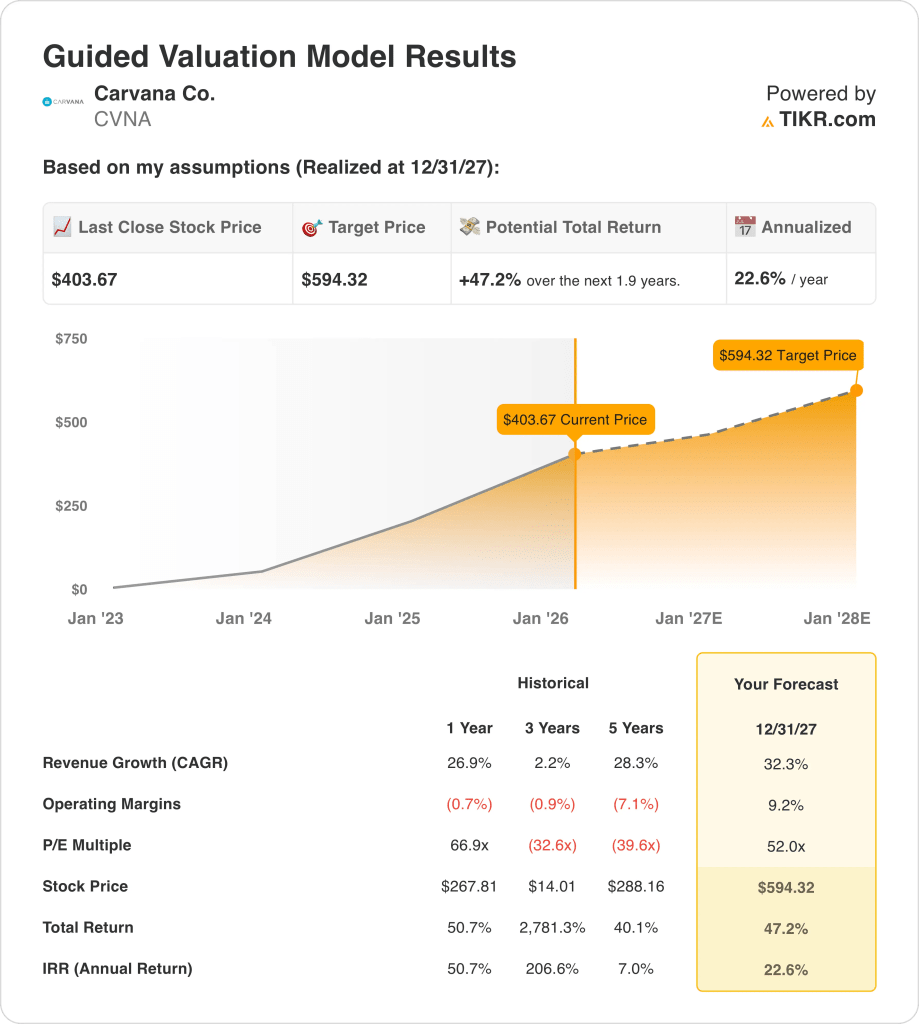

- Trayectoria del objetivo de valoración: Sobre la base de un crecimiento de los ingresos del 32%, márgenes operativos del 9% y un PER de salida de 52x, las acciones de Carvana podrían alcanzar los 594 dólares en diciembre de 2027.

- Matemáticas de rentabilidad: Desde un precio actual de 404 $ a 594 $, las acciones de Carvana implican una subida total del 47% en unos 2 años, lo que se traduce en una rentabilidad anualizada de aproximadamente el 23% si se cumplen los supuestos de 2027.

Carvana Co.(CVNA) adquiere y reacondiciona vehículos usados, vende inventario a través de una plataforma online, organiza la financiación y los productos complementarios, y gestiona la entrega en un mercado estadounidense de coches usados de unos 40 millones de transacciones anuales.

En los últimos 12 meses, los ingresos alcanzaron unos 18.000 millones de dólares y el beneficio bruto unos 4.000 millones, lo que deja unos 2.000 millones de gastos de explotación y unos 2.000 millones de ingresos de explotación con un margen operativo del 9%.

En la cumbre de Wells Fargo de noviembre de 2025, el Consejero Delegado, Ernie García, declaró: "Hemos estado funcionando a un ritmo de unas 600.000 unidades al año", enmarcando un camino hacia los 3 millones de unidades en un plazo de 5 a 10 años.

Las prioridades de ejecución se centran ahora en la ampliación de la capacidad de reacondicionamiento y en un cumplimiento más rápido, incluidos los lanzamientos de entrega en el mismo día, como el lanzamiento de Eugene en febrero de 2026, y la continuación de las integraciones de sitios ADESA.

A 404 dólares, la valoración depende de si un crecimiento del 32% y unos márgenes del 9% justifican un múltiplo de salida de 52 veces.

Qué dice el modelo sobre las acciones de CVNA

El modelo de logística y reacondicionamiento intensivo en capital de Carvana eleva las expectativas a medida que el rendimiento operativo escala junto con el posicionamiento competitivo.

Sobre la base de un crecimiento de los ingresos del 32,3%, unos márgenes operativos del 9,2% y un múltiplo de salida de 52,0 veces, el modelo ofrece un precio objetivo de 594,32 dólares.

Como resultado, la valoración implica un 47,2% de revalorización total y una rentabilidad anualizada del 22,6% si se compara con el riesgo de la renta variable.

Sobre esta base, el modelo de valoración emite una señal de compra, ya que una rentabilidad anualizada del 22,6% supera los umbrales estándar de remuneración de la renta variable.

Dada una rentabilidad anualizada del 22,6% en relación con un umbral típico de renta variable del 10%, el modelo favorece la revalorización del capital frente a la preservación, lo que respalda una compra según principios de valoración disciplinados.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR te permite introducir tus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos previstos de la acción.

Esto es lo que utilizamos para las acciones de Carvana:

1. Crecimiento de los ingresos: 32.3%

El historial de ingresos de las acciones de Carvana refleja un pronunciado carácter cíclico, marcado por retrocesos durante las restricciones de financiación y fuertes recuperaciones a medida que repuntan los volúmenes de unidades y la disponibilidad de inventario.

La ejecución actual respalda una hipótesis de crecimiento del 32,3%, apoyada por unos volúmenes de unidades cercanos a las 600.000, una mayor cobertura de entregas en el mismo día y la ampliación de la capacidad de reacondicionamiento.

El mantenimiento de este ritmo depende de una ampliación operativa continua, un contexto de crédito al consumo estable y una mayor captación de cuota en un mercado de aproximadamente 40 millones de transacciones.

Esta senda de crecimiento se ve agravada por un estrecho margen de maniobra, en el que un pequeño deslizamiento en los volúmenes o en la eficiencia logística presionaría los ingresos y erosionaría rápidamente el respaldo de la valoración.

Esta cifra se sitúa por encima del crecimiento histórico de los ingresos del 26,9% en un año, lo que indica que el modelo incorpora un retorno a la expansión acelerada en lugar de un perfil de crecimiento normalizado.

2. Márgenes de explotación: 9.2%

Históricamente, las acciones de Carvana registraron márgenes operativos negativos, ya que los costes fijos, la intensidad logística y la rápida expansión superaron la generación de beneficios brutos.

Los resultados recientes muestran unos márgenes operativos positivos cercanos al 9%, respaldados por un mayor beneficio bruto por unidad, la disciplina en los gastos generales y los beneficios de escala derivados de la integración de ADESA.

El mantenimiento de unos márgenes del 9,2% depende de la contención de costes al tiempo que se amplía la capacidad, sin que se diluyan los márgenes por la presión sobre los precios o la reinversión acelerada.

Según las estimaciones del consenso de la calle, la caída de los márgenes afectaría en primer lugar al apalancamiento de los beneficios, lo que provocaría un aumento de la sensibilidad de la valoración, ya que las expectativas de beneficios se reajustarían más rápidamente que los ingresos.

Esto está por encima del margen operativo histórico de un año del -1%, lo que indica que el modelo asume una disciplina de costes sostenida en lugar de una compresión impulsada por la reinversión.

3. Múltiplo PER de salida: 52x

El historial de negociación de las acciones de Carvana muestra unos múltiplos de valoración elevados durante los ciclos de expansión, lo que refleja la dependencia del impulso de los ingresos en lugar de una durabilidad constante de los beneficios.

El marco de salida aplica un PER de 52 veces a los ingresos netos normalizados, incorporando las eficiencias de escala esperadas, la mejora de los márgenes y un perfil operativo más estable.

El mantenimiento de este múltiplo depende de la resistencia de los beneficios a medida que el crecimiento se modera y la dinámica competitiva limita la erosión de los beneficios.

Como reflejan las expectativas del consenso, cualquier deficiencia en los resultados provocaría una contracción del múltiplo en lugar de una protección al alza, reduciendo la rentabilidad aunque las operaciones sigan siendo sólidas.

Este valor se sitúa por debajo del múltiplo PER histórico a un año de 67×, lo que indica que el modelo prevé una normalización de la valoración en lugar de una expansión continuada del múltiplo.

Qué ocurre si las cosas van mejor o peor?

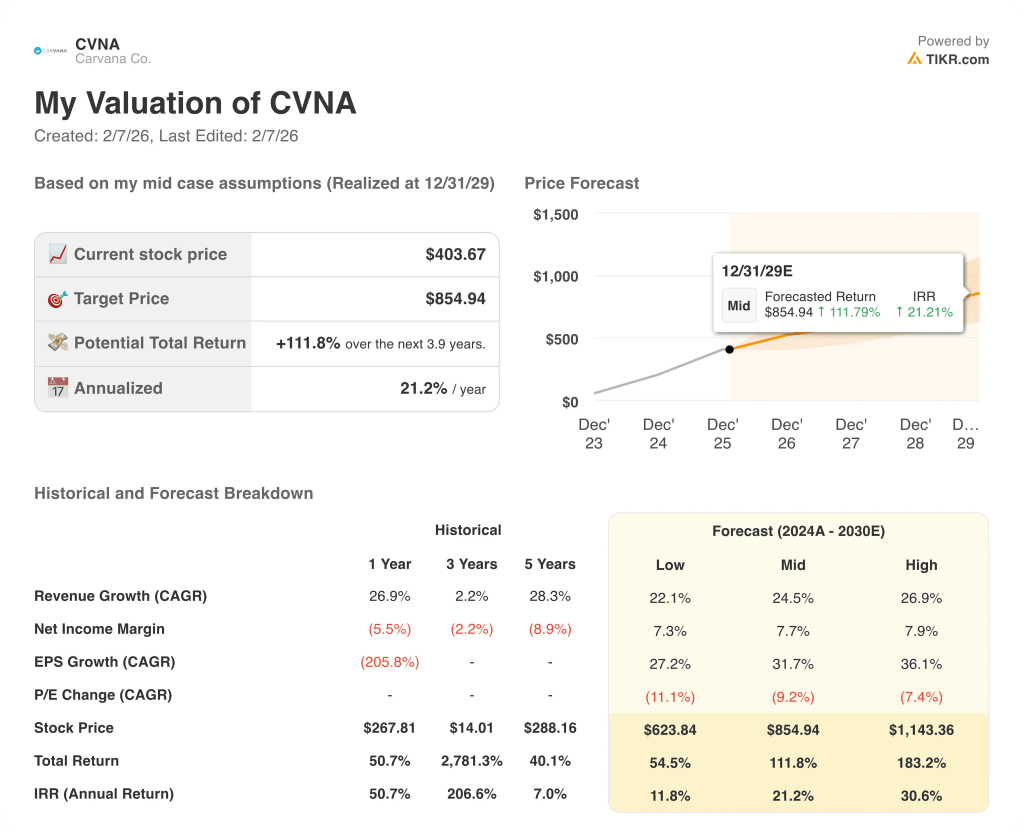

Los resultados de las acciones de Carvana dependen de la escala del volumen unitario, el rendimiento del reacondicionamiento y la estabilidad crediticia, lo que crea un amplio rango impulsado por la ejecución hasta 2029.

- Caso bajo: Si la demanda se normaliza y el apalancamiento operativo se estabiliza, los ingresos crecen en torno al 22,1% y los márgenes se mantienen cerca del 7,3% → 11,8% de rentabilidad anualizada.

- Caso medio: Si la ejecución básica se mantiene y la capacidad aumenta de forma constante, los ingresos crecen cerca del 24,5% y los márgenes mejoran hacia el 7,7% → 21,2% de rentabilidad anualizada.

- Caso alto : Si las ganancias de cuota se aceleran y la disciplina de costes se endurece, los ingresos alcanzan alrededor del 26,9% y los márgenes se acercan al 7,9% → 30,6% de rentabilidad anualizada.

Cuánto recorrido alcista tienen las acciones de Carvana desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!