Estadísticas clave de las acciones de LyondellBasell

- Rendimiento esta semana: 12

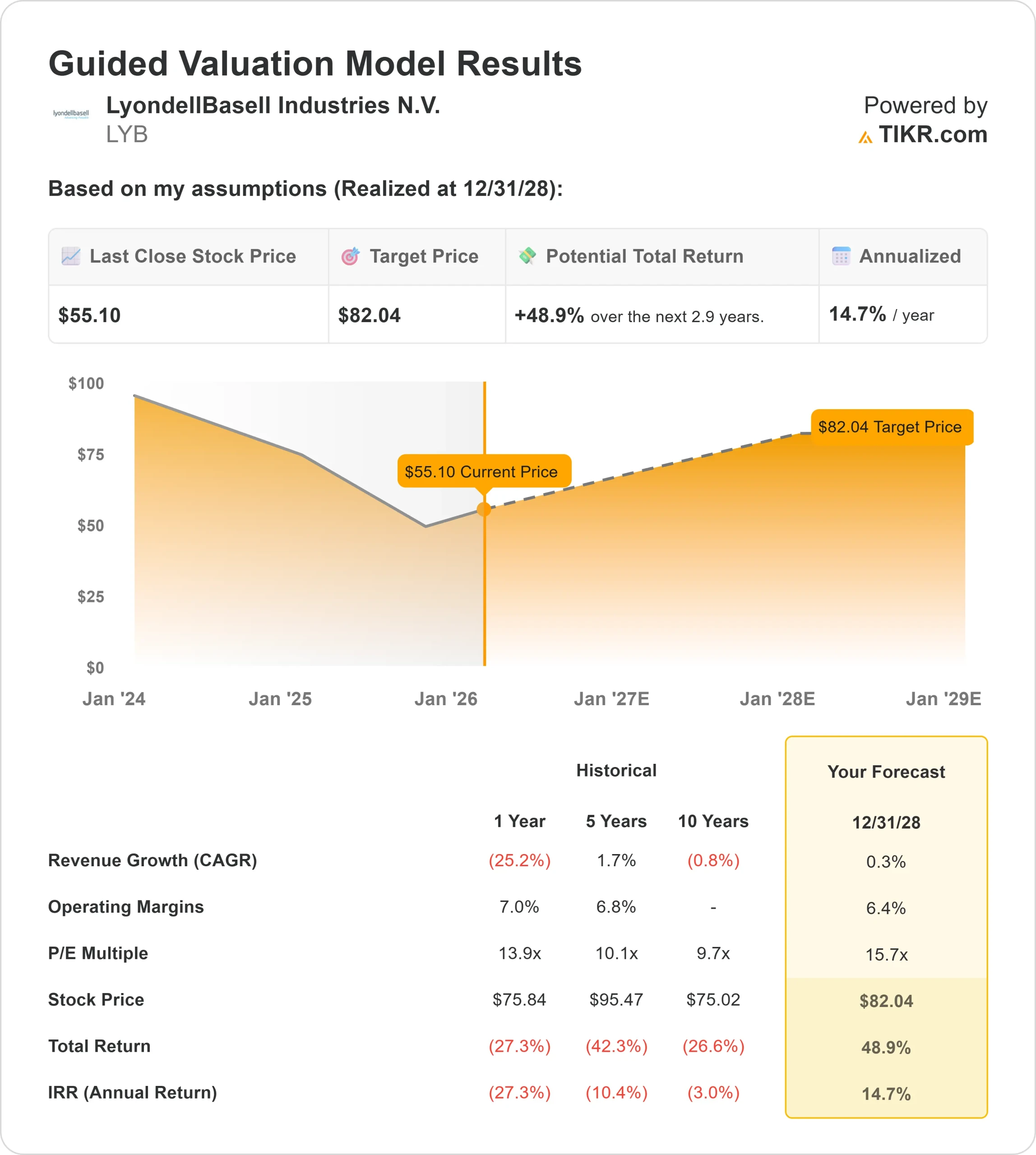

- Rango de 52 semanas: $42 to $79

- Precio objetivo del modelo de valoración: $82

- Alza implícita: 49

Valore sus acciones favoritas como LyondellBasell con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de LyondellBasell Industries subieron cerca de un 12% esta semana, cotizando cerca de los 55 $ por acción, ya que los inversores reaccionaron al seguimiento de los beneficios, al fuerte reposicionamiento institucional y a las nuevas actualizaciones de los objetivos de precios de los analistas. El avance se produjo a pesar de que los analistas mantienen la cautela sobre el sector, lo que sugiere que el movimiento estuvo impulsado más por la confianza en los balances y los cambios de posicionamiento que por una fuerte mejora de los fundamentales de la industria.

Las acciones subieron esta semana, ya que los inversores se centraron en una importante reestructuración institucional, con grandes salidas compensadas por una importante nueva posición a largo plazo.

Federated Hermes Inc. redujo su participación en un 99,4%, vendiendo 2,40 millones de acciones y reteniendo 14.053 acciones por valor de unos 689.000 dólares, mientras que Truist Financial recortó su posición en un 54,8% hasta 51.391 acciones valoradas en cerca de 2,52 millones de dólares.

Por el contrario, Norges Bank inició una nueva posición por valor de unos 280 millones de dólares, lo que indica un interés a largo plazo, incluso cuando otras empresas recortaron su exposición.

Otras presentaciones reflejaron un reequilibrio mixto pero activo. Allianz Asset Management recortó su participación en un 3,3%, manteniendo 565.437 acciones por valor de unos 27,7 millones de dólares, mientras que Altrius Capital Management aumentó su posición en un 19,7% hasta 169.105 acciones, lo que convierte a LYB en aproximadamente el 1,9% de su cartera.

Este comportamiento dividido pone de manifiesto que el mercado está reevaluando el riesgo a la baja frente a la posibilidad de recuperación a los precios actuales.

Las acciones de los analistas añadieron más contexto esta semana. Citigroup elevó su precio objetivo a 49 $, manteniendo una calificación neutral, lo que implica una caída de aproximadamente el 9%, mientras que Royal Bank of Canada elevó su objetivo de 49 $ a 51 $, lo que sigue apuntando a una caída de aproximadamente el 5%.

En este contexto, las acciones se mantuvieron firmes, ya que los inversores se centraron en la confirmación por parte de la dirección de un flujo de caja operativo de 2.300 millones de dólares en 2025, un ratio de conversión de efectivo del 95% y una disciplina de capital continuada, lo que ayudó a estabilizar el sentimiento a pesar de que el entorno del sector sigue siendo difícil.

¿Está infravalorada LyondellBasell?

Según las hipótesis de valoración, la acción se modela utilizando:

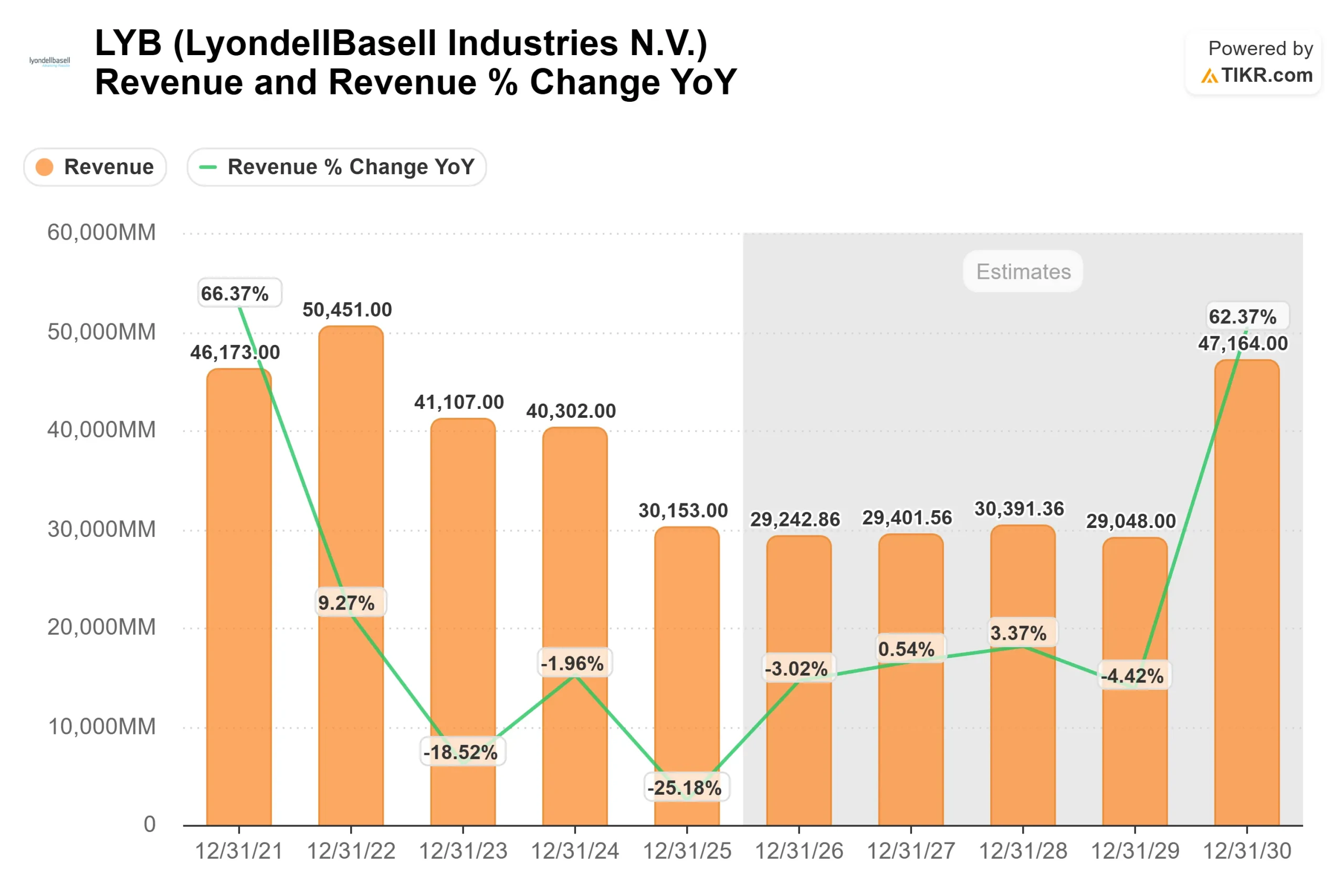

- Crecimiento de los ingresos (CAGR): 0,3%.

- Márgenes operativos: 6.4%

- Múltiplo PER de salida: 15,7x

Las hipótesis decrecimiento de los ingresos reflejan un negocio que opera cerca del fondo de un prolongado ciclo industrial, más que uno dependiente de la expansión del volumen, con expectativas que permanecen moderadas mientras los precios y la utilización se estabilizan gradualmente.

Este marco es importante porque el poder de los beneficios de LyondellBasell depende menos del crecimiento de los ingresos y más de la normalización de los márgenes una vez que la oferta y la demanda se reequilibren.

La recuperación de los beneficios se apoya en varios avances específicos de la empresa. La racionalización de la capacidad en los mercados petroquímicos mundiales se está acelerando, mientras que LyondellBasell sigue reduciendo su exposición a activos con problemas estructurales mediante desinversiones previstas en Europa.

Al mismo tiempo, la disciplina en el gasto de capital, el menor número de reestructuraciones importantes en 2026 y las continuas reducciones de costes mejoran la resistencia del flujo de caja incluso antes de que se materialice una recuperación plena de la demanda.

Esta configuración respalda la opinión de que la rentabilidad futura está vinculada al apalancamiento de márgenes, la optimización de activos y la generación de tesorería, más que a una aceleración agresiva de los ingresos.

Incluso una modesta mejora de los precios del polietileno y el polipropileno puede generar ganancias extraordinarias gracias a la estructura de costes fijos y al apalancamiento operativo de la empresa.

Sobre la base de estos datos, el modelo estima un precio objetivo de 82 USD, lo que implica un recorrido alcista total de aproximadamente el 49% en unos 2,9 años, o aproximadamente el 14,7% anualizado, lo que indica que la acción parece infravalorada en el marco de la empresa.

Esa revalorización no depende de un fuerte repunte macroeconómico, sino de que los márgenes vuelvan a los niveles de mitad de ciclo mientras se mantiene la disciplina de la oferta.

Los resultados del próximo año dependen de la ejecución en varias áreas de gran impacto. La continuación de los cierres de capacidad, las iniciativas de fijación de precios apoyadas por los bajos inventarios del sector y los avances en la venta de activos siguen siendo fundamentales para la recuperación de los beneficios.

La fuerte generación de flujo de caja libre y la disciplinada asignación de capital protegen contra las caídas y posicionan a la empresa para beneficiarse de la mejora de las condiciones del sector.

A los niveles actuales, LyondellBasell parece infravalorada, con un rendimiento futuro impulsado por la recuperación de los márgenes, el estrechamiento de la oferta y la disciplina de capital más que por el crecimiento de los ingresos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>