Puntos clave:

- Auge de la franquicia TTR: Crecimiento interanual del 135% impulsado por el lanzamiento de AMVUTTRA para cardiomiopatías.

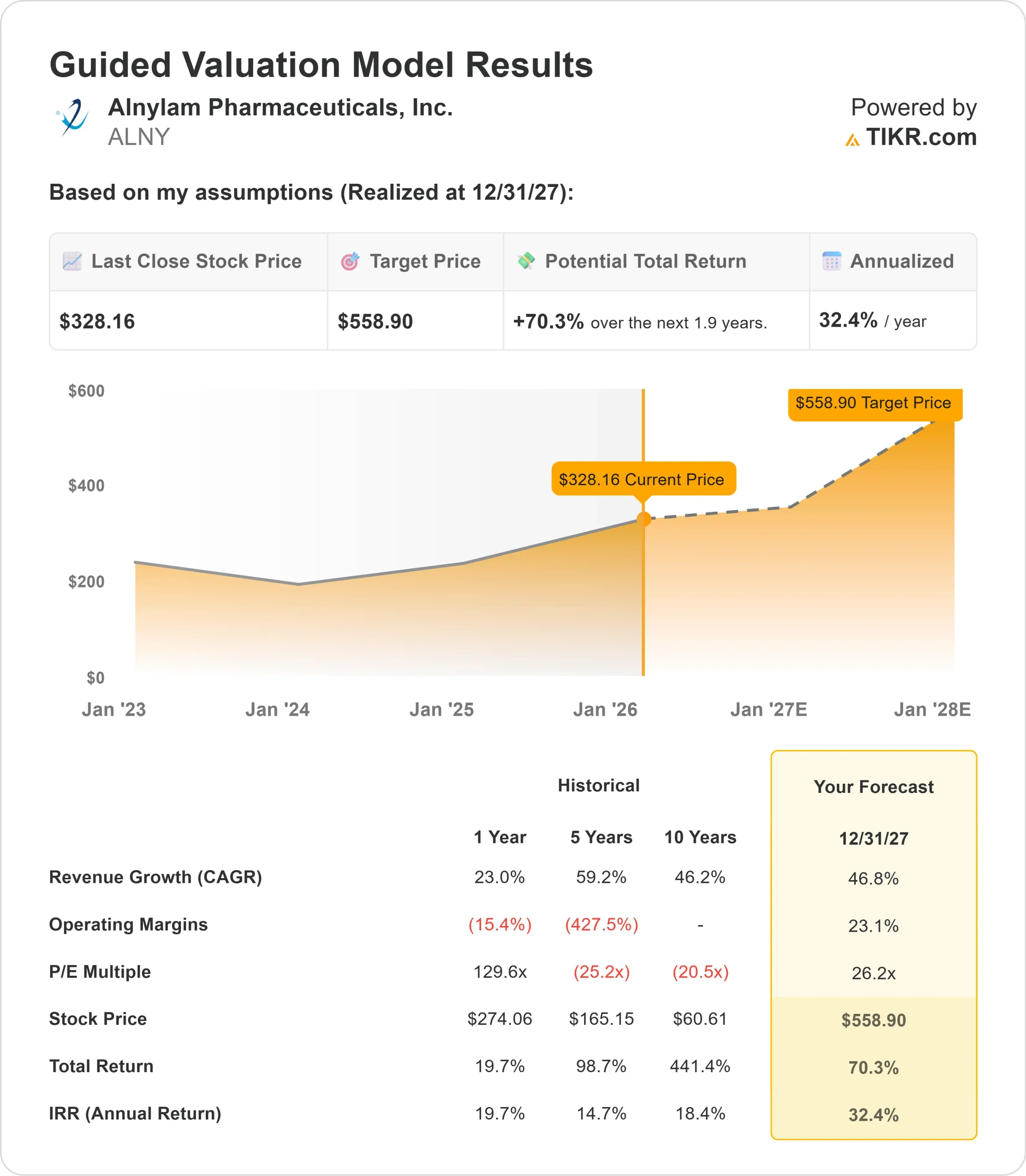

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de ALNY podrían alcanzar los 559 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 70% desde el precio actual de 328 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 32% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Alnylam Pharmaceuticals(ALNY) acaba de registrar uno de los trimestres más fuertes de su historia, con unos ingresos totales de 851 millones de dólares, un 103% más que el año anterior.

La franquicia TTR de la empresa generó unas ventas de 724 millones de dólares, impulsadas por el lanzamiento en EE.UU. de AMVUTTRA para la cardiomiopatía.

La consejera delegada, Yvonne Greenstreet, está ejecutando una agresiva estrategia de crecimiento centrada en el liderazgo de TTR. La empresa elevó sus previsiones de ingresos para 2025 a entre 2.950 y 3.050 millones de dólares, lo que supone un aumento de 275 millones de dólares en el punto medio. Esto representa un crecimiento del 82% en comparación con 2024.

La demanda de AMVUTTRA por parte de los pacientes prácticamente se duplicó en el tercer trimestre en comparación con el segundo, con una amplia adopción tanto en el ámbito académico como en el comunitario.

La empresa también está avanzando en varios ensayos de fase III, incluido el ensayo ZENITH de resultados cardiovasculares con zilebesirán en hipertensión.

A pesar del extraordinario impulso de su franquicia TTR, las acciones de Alnylam se cotizan a 328 dólares, lo que ofrece un recorrido al alza para los inversores que reconozcan la transformación de la empresa en una biotecnológica de primer nivel.

Lo que dice el modelo para las acciones de Alnylam Pharma

Analizamos la evolución de Alnylam hasta convertirse en el actor dominante en la amiloidosis TTR, con una cartera en expansión de oportunidades multimillonarias.

- La empresa está aprovechando un mercado masivo e infradiagnosticado. AMVUTTRA se dirige ahora a pacientes con polineuropatía y cardiomiopatía, lo que crea una amplia base de ingresos.

- La administración subcutánea trimestral del fármaco y su eficacia superior en la reducción de la TTR están resonando entre los médicos que antes dependían de estabilizadores orales diarios.

- La implantación del sistema sanitario está prácticamente terminada. Casi todos los 170 sistemas sanitarios prioritarios de EE.UU. utilizan ya AMVUTTRA, y aproximadamente el 90% de los pacientes pueden recibir el tratamiento a menos de 16 kilómetros de su domicilio.

- La cobertura por parte de los pagadores es sólida, ya que no se aplican modificaciones graduales para el uso de primera línea, y la mayoría de los pacientes no pagan gastos de su bolsillo.

Con una previsión de crecimiento anual de los ingresos del 46,8% y unos márgenes operativos del 23,1%, nuestro modelo prevé que el valor suba a 559 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 26,2 veces.

Esto representa una compresión significativa del PER medio histórico de Alnylam de 129,6 veces en el último año.

El múltiplo más bajo reconoce la transición de la empresa de un crecimiento a toda costa a una rentabilidad sostenible, al tiempo que gestiona las presiones competitivas en el espacio TTR.

El valor real radica en mantener el impulso de lanzamiento de AMVUTTRA al tiempo que se expande internacionalmente y avanza en terapias de nueva generación como nucresiran con dosificación bianual.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo PER, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ALNY:

1. Crecimiento de los ingresos: 46.8%

El crecimiento de Alnylam se centra en la oportunidad de la cardiomiopatía AMVUTTRA en EE.UU., que generó unos 300 millones de dólares de ingresos netos en el tercer trimestre. Esta cifra se duplicó con respecto al segundo trimestre, lo que refleja la fuerte adopción por parte de los médicos.

La empresa está ganando cuota en el competitivo entorno de primera línea, al tiempo que mantiene un claro liderazgo entre los pacientes que progresan con estabilizadores. Están empezando los lanzamientos internacionales, con Japón en línea con los principales análogos y Alemania en las primeras fases tras las decisiones de reembolso.

Más allá de la TTR, la cartera de productos en desarrollo ofrece importantes ventajas. El ensayo de fase III ZENITH de zilebesirán para la hipertensión podría respaldar un lanzamiento en torno a 2030, con el objetivo de realizar un estudio de resultados en 11.000 pacientes. La empresa también está avanzando en programas para trastornos hemorrágicos y enfermedades neurodegenerativas, como el Alzheimer.

2. Márgenes de explotación: 23,1

Alnylam obtuvo unos ingresos de explotación no ajustados a los PCGA de 476 millones de dólares en el tercer trimestre, lo que supone un cambio radical respecto a las pérdidas de años anteriores. La empresa está demostrando que puede crecer de forma rentable.

Los márgenes brutos sobre ventas de productos alcanzaron el 77% en el tercer trimestre, aunque se reducirán ligeramente a medida que aumenten los cánones de AMVUTTRA con mayores volúmenes de ventas. La dirección prevé un descenso de los precios netos de un dígito interanual para la franquicia TTR.

Los gastos de I+D crecieron un 23% interanual para financiar múltiples ensayos de fase III, mientras que los gastos de venta, generales y administrativos aumentaron un 35% para financiar el lanzamiento de AMVUTTRA. A medida que madure la infraestructura comercial, debería mejorar el apalancamiento operativo.

3. Múltiplo PER de salida: 26,2x

El mercado valora actualmente a Alnylam a 34,2 veces los beneficios acumulados. Suponemos una compresión a 26,2x a medida que la empresa madure.

El riesgo de ejecución a corto plazo en torno a los lanzamientos internacionales y la dinámica competitiva en la amiloidosis TTR pesan sobre el múltiplo. El estabilizador de Pfizer y otros silenciadores están entrando en el mercado, aunque Alnylam mantiene la diferenciación mediante la dosificación trimestral y los sólidos datos de resultados de HELIOS-B.

A medida que la empresa demuestre una rentabilidad sostenible y avance en su cartera de productos, debería obtener un múltiplo biotecnológico superior. La transición de una historia de un solo producto a un motor comercial diversificado apoya la expansión de la valoración a largo plazo.

Construya su propio modelo de valoración para valorar cualquier título (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

La franquicia TTR se enfrenta a una dinámica competitiva en evolución y al riesgo de ejecución en los lanzamientos internacionales. He aquí cómo podrían comportarse las acciones de Alnylam en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 27,3% y los márgenes de ingresos netos alcanzan el 34,0%, los inversores seguirán obteniendo una rentabilidad total del 111% (21,0% anual).

- Caso medio: Con un crecimiento del 30,2% y unos márgenes del 37,0%, esperamos una rentabilidad total del 199% (32,4% anual).

- Caso alto: Si el impulso de TTR se acelera y Alnylam logra márgenes del 39,8% mientras crece al 33,1%, la rentabilidad podría alcanzar el 315% total (44,0% anual).

Vea lo que piensan los analistas sobre la acción ALNY en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de los lanzamientos internacionales de AMVUTTRA, el éxito de la defensa frente a las amenazas de la competencia y el avance de los programas en fase de desarrollo hasta convertirlos en productos comerciales.

En el caso bajo, la competencia se intensifica o los precios internacionales decepcionan.

En el caso más optimista, AMVUTTRA se convierte en el tratamiento de referencia en todo el mundo y los programas en fase de desarrollo dan resultados antes de lo previsto.

¿Cuánto pueden subir las acciones de Alnylam a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!