Principales conclusiones:

- Expansión del comercio local: Nuevos verticales en crecimiento con la mejora de la economía unitaria a través de la tienda de comestibles, el comercio minorista y la entrega autónoma.

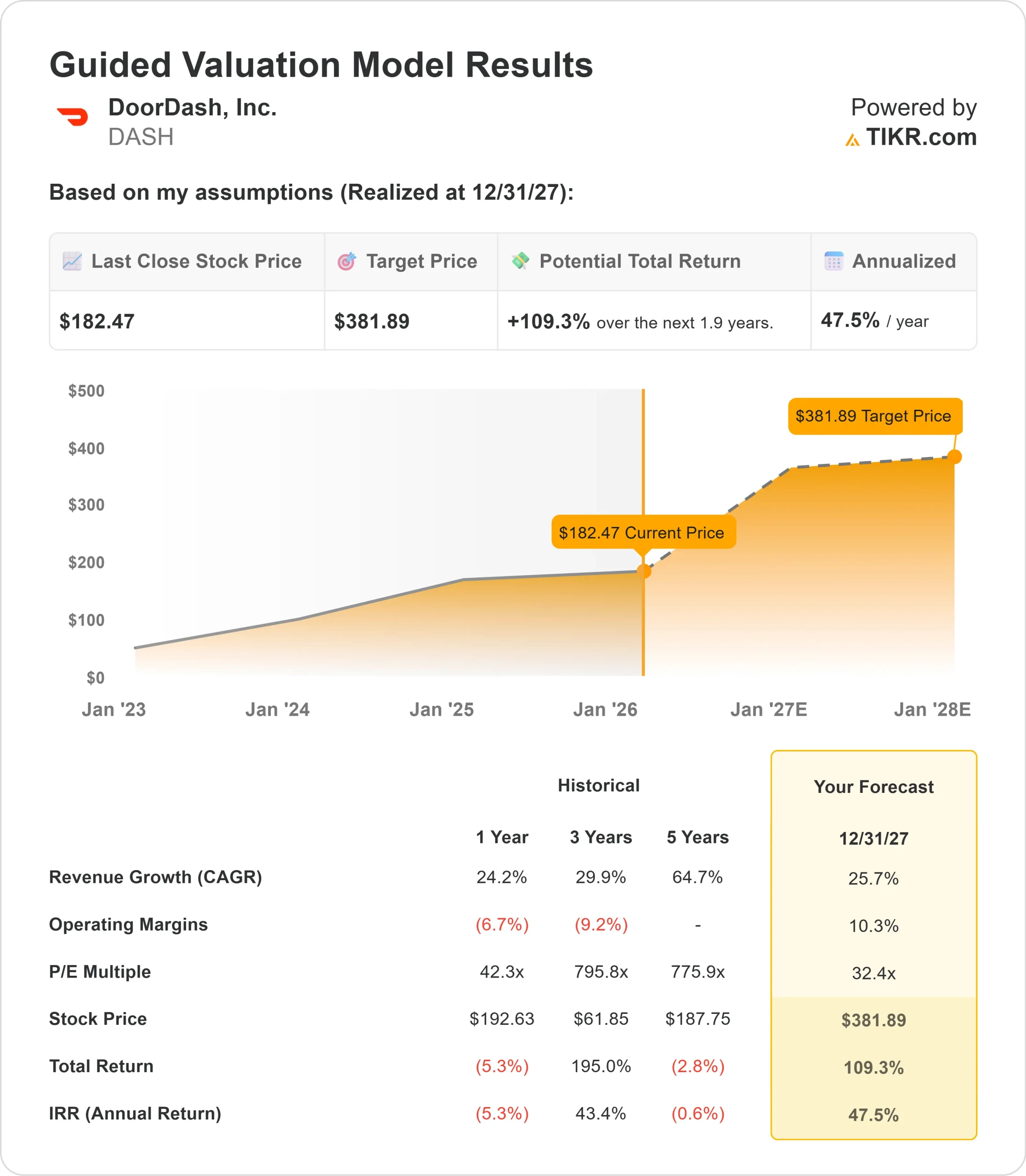

- Proyección de precios: En base a la ejecución actual, las acciones de DASH podrían alcanzar los 382 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 109% desde el precio actual de 182 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 47,5% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

DoorDash(DASH) ha cerrado recientemente la adquisición de Deliveroo por 2.900 millones de libras, al tiempo que ha publicado unos sólidos resultados en el tercer trimestre de 2025.

- La empresa aumentó el valor bruto de los pedidos en todos los segmentos, alcanzando niveles récord de rentabilidad.

- El crecimiento se aceleró por cuarto trimestre consecutivo mientras el CEO Tony Xu ejecuta una agresiva estrategia de expansión centrada en la construcción de una plataforma integral de comercio local.

- La compañía está invirtiendo fuertemente en 2026 en tres áreas principales: una nueva plataforma tecnológica global, infraestructura de entrega autónoma, incluyendo el DoorDash Dot, y nuevos productos como DashMart Fulfillment Services y SevenRooms reservas.

A pesar de estas inversiones, la economía unitaria sigue mejorando a medida que crece el negocio.

DoorDash opera ahora en más de 20 países europeos a través de la adquisición de Deliveroo, complementando su negocio Wolt existente.

La empresa mantiene el liderazgo en la entrega a restaurantes en EE.UU., al tiempo que se expande rápidamente a los mercados de alimentación, comercio minorista y otros mercados verticales.

Con unos ingresos por publicidad que superan los 1.000 millones de dólares anuales y un número récord de miembros de DashPass, DoorDash está creando múltiples fuentes de ingresos más allá de su negocio principal de reparto.

Qué dice el modelo para las acciones de DoorDash

Hemos analizado la evolución de DoorDash, que ha pasado de ser una empresa de entrega de restaurantes a una plataforma de comercio local dominante que presta servicio a múltiples categorías y geografías.

La empresa se está expandiendo mucho más allá de la entrega de restaurantes.

- El nuevo negocio vertical está creciendo rápidamente, con una economía unitaria que mejora tanto secuencialmente como año tras año.

- DoorDash lidera ahora la cuota de volumen de pedidos en las categorías de comestibles, conveniencia y minoristas.

- Esta diversificación proporciona resistencia al tiempo que crea oportunidades para el comportamiento de compra cruzada que aumenta el valor de por vida del cliente.

La plataforma de entrega autónoma representa una importante inversión a largo plazo. DoorDash está adoptando un enfoque pragmático y multimodal que incluye asociaciones y vehículos propios como el DoorDash Dot.

La empresa también está creando DashMart Fulfillment Services para resolver el problema de precisión de inventario que ha limitado la penetración de la entrega de comestibles.

Utilizando una previsión de crecimiento anual de los ingresos del 25,7% y márgenes operativos del 10,3%, nuestro modelo proyecta que las acciones subirán a 382 dólares en 1,9 años. Esto supone un múltiplo precio-beneficio de 32,4 veces.

Eso representa una compresión de los promedios históricos de PER de DoorDash de 42,3x (un año) y 795,8x (tres años). El múltiplo más bajo refleja la transición de la empresa de un hipercrecimiento a una expansión más sostenible mientras gestiona importantes inversiones en la plataforma.

El valor real reside en la ejecución de la visión del comercio local, al tiempo que se mantiene el liderazgo de la categoría y se mejora la rentabilidad en todos los segmentos de negocio.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de DASH:

1. Crecimiento de los ingresos: 25,7%.

El crecimiento de DoorDash se centra en la expansión de categorías y el alcance geográfico.

El negocio de restaurantes en Estados Unidos se está acelerando a mayor escala, con un fortalecimiento del crecimiento durante cuatro trimestres consecutivos.

Los usuarios activos mensuales siguen aumentando a medida que se adquieren nuevas cohortes de clientes y las cohortes existentes mantienen el compromiso.

Los nuevos mercados verticales representan un importante motor de crecimiento. El negocio está creciendo rápidamente con una mejor economía unitaria.

Aumentan los kilómetros recorridos, la frecuencia de los pedidos y el tamaño de las cestas. Más del 25% de los usuarios de DoorDash realizan pedidos en nuevos mercados verticales.

La adquisición de Deliveroo añade ingresos sustanciales al tiempo que proporciona acceso a grandes mercados europeos. La dirección espera que el negocio crezca a tasas de dos dígitos mientras genera 200 millones de dólares en contribución de EBITDA.

Las operaciones internacionales a través de Wolt y Deliveroo dan ahora a DoorDash presencia en más de 20 países.

2. Márgenes operativos: 10.3%

DoorDash está invirtiendo fuertemente mientras mejora la rentabilidad subyacente. La empresa espera que los márgenes del negocio existente, excluyendo Deliveroo, aumenten ligeramente en 2026 a pesar de varios cientos de millones en inversiones incrementales.

Estas inversiones abarcan tres áreas: la construcción de una única plataforma tecnológica global para ofrecer funciones de forma simultánea en todos los mercados, la ampliación de las capacidades de entrega autónoma y la expansión de nuevos productos, como los servicios de comida en la tienda y de cumplimiento.

La dirección mantiene una disciplina estricta en torno a los objetivos de TIR y la financiación basada en hitos.

El negocio de la publicidad proporciona ingresos de alto margen que ayudan a financiar la expansión. La economía unitaria en todos los segmentos sigue mejorando, y el negocio de restauración estadounidense mantiene márgenes incrementales superiores al 7% en los últimos ocho trimestres.

3. Múltiplo PER de salida: 32,4x

El mercado valora DoorDash en 32,4 veces los beneficios actuales, coincidiendo con nuestra hipótesis de múltiplo de salida. Esperamos que esta valoración se mantenga a medida que la empresa demuestre la ejecución de múltiples iniciativas.

La complejidad de la integración a corto plazo de Deliveroo y las fuertes inversiones en plataformas crean cierta incertidumbre.

La empresa debe combinar con éxito las operaciones europeas al tiempo que mantiene el impulso del crecimiento. El programa de entrega autónoma requiere un importante gasto inicial antes de generar beneficios.

Sin embargo, DoorDash ha demostrado que puede gestionar múltiples prioridades simultáneamente. El historial de mejora de la economía unitaria mientras crece más rápido a escala respalda un múltiplo premium.

El modelo operativo empresarial proporciona agilidad para captar oportunidades emergentes en el comercio local.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las plataformas de comercio local se enfrentan a la presión de la competencia y a riesgos de ejecución en múltiples frentes. He aquí cómo podrían comportarse las acciones de DoorDash en diferentes escenarios hasta diciembre de 2027:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 19,1% y los márgenes de ingresos netos se comprimen hasta el 31,0%, los inversores seguirán viendo una rentabilidad total del 230,0% (35,8% anual).

- Caso medio: Con un crecimiento del 21,2% y unos márgenes del 35,1%, esperamos una rentabilidad total del 363,6% (48,2% anual).

- Caso alto: Si la adopción del comercio local se acelera y DoorDash mantiene unos márgenes del 39,0% mientras crece al 23,3%, la rentabilidad total podría alcanzar el 531,9% (60,4% anual).

Vea lo que piensan los analistas sobre las acciones de DASH en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de las inversiones en plataformas, el éxito de la expansión de categorías y la mejora de los márgenes a medida que surgen beneficios de escala.

En el caso más bajo, el crecimiento de nuevas verticales es decepcionante o la entrega autónoma sufre contratiempos.

En el caso alto, DashMart Fulfillment Services desbloquea la rápida expansión minorista y las inversiones en la plataforma tecnológica impulsan una velocidad de las funciones más rápida de lo esperado.

¿Cuánto pueden subir las acciones de DoorDash a partir de ahora?

Con la nueva herramienta de modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!